韩国的船舶企业

- 格式:ppt

- 大小:1.03 MB

- 文档页数:18

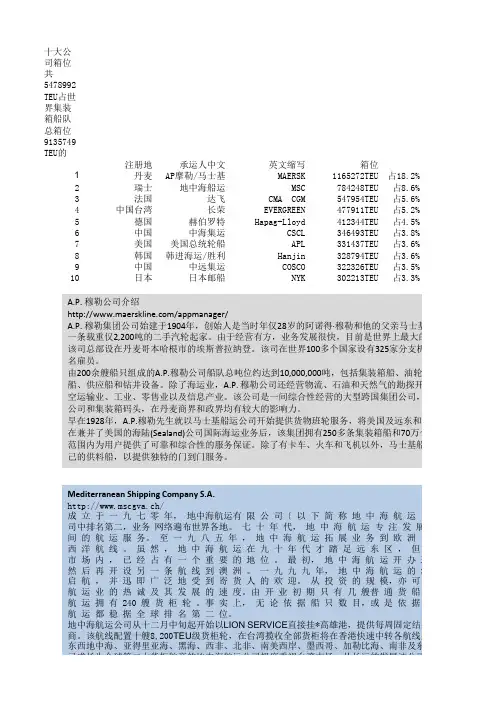

十大公司箱位共5478992TEU占世界集装箱船队总箱位9135749TEU的60.0%。注册地承运人中文英文缩写箱位1丹麦AP摩勒/马士基MAERSK1165272TEU占18.2%2瑞士地中海船运MSC784248TEU占8.6%3法国达飞CMA CGM547954TEU占5.6%4中国台湾长荣EVERGREEN477911TEU占5.2%5德国赫伯罗特Hapag-Lloyd412344TEU占4.5%6中国中海集运CSCL346493TEU占3.8%7美国美国总统轮船APL331437TEU占3.6%8韩国韩进海运/胜利Hanjin328794TEU占3.6%9中国中远集运COSCO322326TEU占3.5%10日本日本邮船NYK302213TEU占3.3%

A.P. 穆勒公司介绍/appmanager/A.P. 穆勒集团公司始建于1904年,创始人是当时年仅28岁的阿诺得·穆勒和他的父亲马士基·一条载重仅2,200吨的二手汽轮起家。由于经营有方,业务发展很快,目前是世界上最大的船

该司总部设在丹麦哥本哈根市的埃斯普拉纳登。该司在世界100多个国家设有325家分支机构

名雇员。由200余艘船只组成的A.P.穆勒公司船队总吨位约达到10,000,000吨,包括集装箱船、油轮、

船、供应船和钻井设备。除了海运业,A.P. 穆勒公司还经营物流、石油和天然气的勘探开发空运输业、工业、零售业以及信息产业。该公司是一间综合性经营的大型跨国集团公司,集

公司和集装箱码头,在丹麦商界和政界均有较大的影响力。早在1928年,A.P.穆勒先生就以马士基船运公司开始提供货物班轮服务,将美国及远东和欧

在兼并了美国的海陆(Sealand)公司国际海运业务后,该集团拥有250多条集装箱船和70万个集

范围内为用户提供了可靠和综合性的服务保证。除了有卡车、火车和飞机以外,马士基船运己的供料船,以提供独特的门到门服务。

韩国和日本造船企业在中国投资的比较研究

上世纪90年代以来,韩、日造船企业纷纷在中国投资建厂,掀起国际造船业新一轮产业转移的高潮,由此引发的一系列中日韩造船业竞争与发展的问题,备受业界人士和专家学者的关注。可以通过详细梳理韩、日造船企业在中国投资的整体情况,并在此基础上,采用比较研究和案例分析的方法,对韩日造船企业在中国投资的原因、目的进行深入的分析,对韩日造船企业在中国投资的成效进行客观的评估,对韩日造船企业在中国投资的发展前景进行一定程度的展望。

一、具体可以通过三个视角来研究

1.是以韩日在中国投资为视角,观察韩日造船业的整体发展状况;2.是以案例分析的方法,以小见大,评估韩日造船产业在中国投资的成效;3.是在论述的过程中结合了国际产业转移的相关理论,使理论更具研究价值和说服力。通过这种研究方法不仅可以更好地了解韩日本造船产业的发展现状,还可以看到韩、中、日三国造船业的优势与不足,并从中得出一些对造船产业发展有益的启示。

二、韩日造船企业在中国投资的原因及目的

1.从国际产业转移的视角分析韩日造船企业在中国投资的原因

国际产业转移(international industrial transfer),是指某些产业从一个国家和地区通过国际贸易和国际投资等多种方式转移到另一个国家和地区的过程。 半个多世纪以来,国际造船业主要经历了两次产业转移。第一次是从西欧向东亚的转移,发生在上世纪50年代。50年代日本造船业的崛起,打破了西欧造船国一统天下的局面。第二次是从日本向韩国的转移。韩国造船业从上世纪70年代开始逐步发展壮大,并赶超日本。2000年,韩国造船产量首次超过日本,成为新的世界造船霸主。当前,国际造船业正在经历第三次产业转移,即从日、韩向中国的转移。2010年,中国造船完工量、新承接船舶订单量、手持船舶订单量三大指标均超越韩国,打破了韩国造船业7年来三大指标位居世界第一的格局,成为新的世界造船第一大国。

韩国造船行业发展

韩国造船行业是韩国重要的支柱产业之一,也是全球造船行业的重要参与者。下面就韩国造船行业的发展进行简要的阐述。

韩国造船行业的发展可以追溯到20世纪70年代。当时,为了支持国家的工业化进程,韩国政府制定了一系列政策来促进造船业的发展。政府提供贷款和补贴以扶持造船企业,吸引了大量投资者的加入,同时也大幅度提高了技术水平。

在经历了20世纪90年代的金融危机之后,韩国造船行业经历了一段低迷的时期。然而,韩国政府通过实施一系列的改革和重组措施,使得造船行业重新恢复了发展势头。政府推动企业进行合并,提升企业的竞争力和综合实力。

韩国造船行业在2000年代取得了长足的发展。通过不断提升技术水平和产品质量,韩国造船企业成功地跻身于国际造船行业的前列。他们建造了各类船舶,包括油轮、集装箱船、天然气船等,被国际航运公司广泛采用。

韩国造船行业的发展主要依靠出口。通过出口方式,韩国造船企业实现了规模化的生产和经济效益。韩国的造船企业以其高质量和竞争力的价格吸引了全球的订单。他们与国际航运公司合作,共同实现了共赢。

与此同时,韩国造船行业也面临着一些挑战。如国际经济形势不稳定,国际贸易保护主义的抬头等。为了应对这些挑战,韩国造船企业不仅继续提升技术水平和产品质量,还努力发展绿色船舶和海洋工程等新兴领域。他们通过技术创新和绿色制造,提高了自身的竞争力。

总之,韩国造船行业经过近50年的发展,已经成为全球造船行业的重要参与者。韩国政府的政策支持和企业的努力使得韩国造船企业在技术水平、产品质量和市场份额等方面取得了巨大的进步。韩国造船行业的发展不仅为韩国的经济增长做出了重要贡献,也为国际航运业的发展做出了积极贡献。

APL 美国总统轮船公司 American Predsident lines Ltd.

ASC 阿拉斯加轮船公司(美) Alaska Steamship Company

ASS 阿莱德

ASTA 朝日油轮公司(日) Asahe-Tanker

ATL 亚洲货运中心 Asia Terminal Limited

ATTL 大西洋轮船运输公司 Atlantic Transport line

AWP 澳大利亚西太平洋轮船公司 Australia West Pasific Line

BEN 边行集装箱运输公司(英国) Ben Line Containers Ltd.

BK 刚兴船务有限公司 Kong Hing Agemcy Ltd

BOL 波罗地海远东航运公司 Baltic Orient Line

BONA 邦拿美 Bonami Line

BRN 保加利亚河运公司 Bulgarian River Navigation

BSC 孟加拉国海运公司 Bangladesh Shipping Co.

BSP 巴尔的摩定期轮船公司(美) Baltimore Steam Packet

BTC 伯利恒运输公司(美) Bethlehemm Transportation Co.

CAT 美国加拿大大西洋转运公司 Canada Atlantic transit Company of United States style='font-size:

12.0pt;font-family:

CAU 澳大利亚集装箱航运公司 Australia Container Line

CCC 罗经集装箱运输公司(美) Compass Container Corporation

CCCO 加利福尼亚货物集装箱运输公司 California Cargo Container

CCL 加利福尼亚集装箱航运公司(美) California Container Line