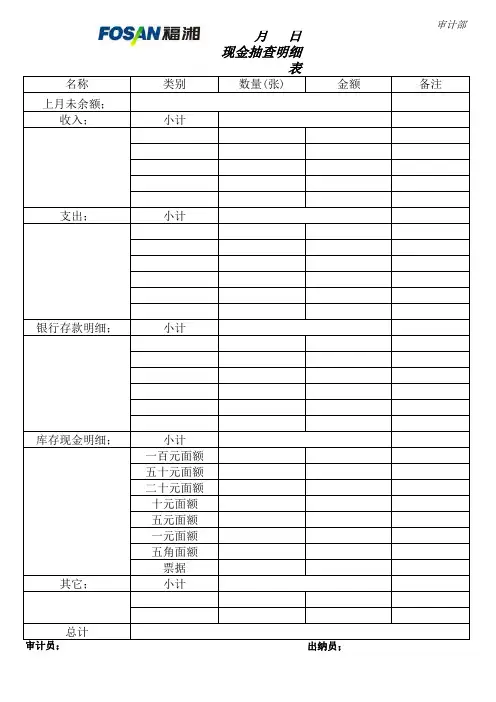

现金抽查明细表

- 格式:xls

- 大小:98.00 KB

- 文档页数:1

出纳移交工作明细表

原出纳人员 因工作调动,财务处已决定将出纳工作移交给 接管。现办理如下交接:

一、交接日期

2015年 月 日

二、具体业务的移交

1.库存现金: 年 月 日盘点余额为 元,借支单 张 元(借支人员确认表见附表1)(此表可能为老总签字后尚未报销或者支付的款项),实存相符,日记账余额与总账相符(现金均为 元,银行均为 元,总账上面的银行存款及现金合计与资产负债表上面当期的货币资金余额相符(为

元)。(如果有总账的话,一定再核对一下,实际结存要和总账相符,总账上面的银行存款及现金合计要和资产负债表上面当期的货币资金余额相符。);

2.银行存款余额明细如下:

账号 币种 银行账户名称 银行存款余额

备注

以上数据与2015年 月 日银行提供的银行对账单余额表核对相符。

三:移交的会计凭证、账簿、文件 1.本年度现金日记账 本,账本上余额为 。

2.本年度银行存款日记账 本,账本上余额为 。

3.空白现金支票 张( 号至 号),作废现金支票 张(号码分别为 、 、 、

、 、 、 、 );

4.空白转账支票 张( 号至 号),作废转帐支票 张(号码分别为 、 、 、

、 、 、 、 );

1 / 17 货币资金实质性程序 被审计单位: 项目: 货币资金 编制: 日期: 索引号: ZA 财务报表截止日/期间: 复核:

日期:

第一部分 认定、审计目标和审计程序对应关系

一、 审计目标与认定对应关系表

审计目标 财务报表认定

存在 完整性 权利

和义务 计价

和分摊 列报

A资产负债表中记录的货币资金是存在的。 √

B应当记录的货币资金均已记录。 √

D记录的货币资金由被审计单位拥有或控制。 √

C货币资金以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。 √

E货币资金已按照企业会计准则的规定在财务报表中作出恰当列报。 √

二、审计目标与审计程序对应关系表

审计

目标 可供选择的审计程序 索引号

(一)库存现金

D 1.核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确。 略

ABDC 2.监盘库存现金:

(1)制定监盘计划,确定监盘时间;

(2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整,如无法查明原因,应要求被审计单位按管理权限批准后作出调整;

(3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额;

(4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,

需在盘点表中注明,如有必要应作调整。(特别关注数家公司混用现金保险箱的情况。)

ZA1-1

2 / 17 审计

物业服务有限公司现金报销明细表

年 月 编号: 版本:B/0

名称 代码 类别 部门 董事办 行政人事中心 财务核算中心 市场拓展中心 运营管理中心 合计 管理处

公共费用 F1 交通费

F2 通讯费

F3 工作餐费

F4 业务招待费

F5 办公费

F6 招聘费

F7 培训费

F8 宣传费

F9 工本费

F10 公共水电费

F11 劳保用品

F12 员工福利费

F13 其他杂费

F14 工资

F15 借款

F16 其他

保洁费用 F16 保洁消耗品

新准则下现金流量表的编制方法

一经营活动产生的现金流量的编制方法

按规定,企业应当采用直接法,列示经营活动产生的现金流量;

直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量;在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量;采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法;业务简单的,也可以根据有关科目的记录分析填列;

1."销售商品、提供劳务收到的现金"项目

本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列;

本项目的现金流入可用下述公式计算求得:

销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额-应收账款增加额+本期应收票据减少额-应收票据增加额+本期预收账款增加额-预收账款减少额

销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+营业外收入+应交税金应交增值税―销项税额+应收账款期初余额―期末余额+应收票据期初余额―期末余额+预收帐款期末余额―期初余额―当期计提的坏账准备+本期转回多提的坏帐准备―票据贴的利息―以非现金资产抵偿应收款―现金折扣

销售商品、提供劳务收到的现金 =利润表中主营业务收入×1+17%+利润表中其他业务收入+应收票据期初余额-应收票据期末余额+应收账款期初余额-应收账款期末余额+预收账款期末余额-预收账款期初余额-计提的应收账款坏账准备期末余额

注:上述公式中,如果本期有实际核销的坏帐损失,也应减去;因核销坏账损失减少了应收帐款,但没有收回现金;如果有收回前期已核销的坏帐金额,应加上;因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金;如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去;