国有企业清产核资培训讲稿4

- 格式:ppt

- 大小:49.00 KB

- 文档页数:4

2024年事业单位清产核资会议领导讲话稿亲爱的各位领导、同事们:大家好!首先,我要感谢各位领导和同事们在这次事业单位清产核资工作中所做出的辛勤努力和付出的辛苦工作。

在过去的一年里,我们共同面对着各种困难和挑战,但是通过大家的共同努力,我们成功地完成了清产核资任务。

在这个过程中,我深切感受到了大家的团结和拼搏精神,也看到了我们团队的凝聚力和战斗力。

在这次清产核资工作中,我们不仅仅完成了对公司资产的清点和核实,更重要的是对公司的经营情况进行了全面的梳理和分析。

通过这次清产核资,我们了解到了公司在各个方面的优势和不足之处,也明确了我们在未来发展中需要加强和改进的方向和重点。

首先,清产核资工作让我们看到了公司已有的资产和资源的巨大潜力和优势。

公司拥有的固定资产、技术专利、品牌价值等都是我们在未来发展中的重要优势和基础。

我们要充分发挥这些潜力和优势,通过创新和合理配置,进一步提升我们的竞争力和市场地位。

其次,清产核资工作也让我们认识到了公司存在的一些问题和薄弱环节。

在资产清点过程中,我们发现了一些资产管理不规范的现象,也发现了一些资源利用不充分的情况。

这些问题的存在不仅影响了公司的运转效率,也限制了我们发展的空间。

我们要深入分析原因,采取相应的措施,加强公司的内部管理,提高资源的利用效率,实现公司运营的可持续发展。

最后,清产核资工作也给了我们一个宝贵的机会,让我们重新审视和思考我们的发展战略和目标。

在未来的发展中,我们要认真总结经验教训,明确发展方向和重点,制定出更加科学合理的发展规划。

同时,我们也要加强与外部合作伙伴的交流与合作,充分利用外部资源,实现资源共享、优势互补,共同推动公司的发展。

在即将到来的2024年,我们面临着更多的机遇和挑战。

我相信,在公司领导和全体员工的共同努力下,在过去的经验基础上,我们一定能够实现更加出色的业绩和更高的发展目标。

让我们团结一心、共同努力,为公司的明天而努力奋斗!谢谢大家!2024年事业单位清产核资会议领导讲话稿(二)尊敬的各位领导、各位同事:大家好!今天,在2024年的事业单位清产核资会议上,我有幸作为领导,向大家做一次讲话。

国企改制清产核资讲义企业改制必须在主管部门的监管下,按照《国有企业清产核资办法》和《国有企业清产核资工作规程》认真进行清产核资,在清产核资工作中要切实对企业资产进行全面清理、核对和查实,盘点实物、核实账目,核查负债和所有者权益,做好各类应收及预付账款、各项对外投资、账外资产的清查,做好有关抵押、担保等事项的清理工作,按照国家规定调整有关账务。

结合本次清产核资的实际情况,我从以下几个方面对改制企业的清产核资进行讲解。

一、清产核资的程序企业清产核资按照下列程序进行:(一)企业提出申请;(二)国有资产监督管理机构批复同意立项;(三)企业制定工作实施方案,并组织账务清理、资产清查等工作;(四)聘请中介机构对清产核资结果进行专项财务审计和对有关损溢提出鉴证证明;(五)企业上报清产核资工作结果报告及中介机构专项审计报告;(六)国有资产监督管理机构对资产损溢进行认定,对资金核实结果进行批复;(七)企业根据清产核资资金核实结果批复调账;(八)企业办理相关产权变更登记和工商变更登记;(九)企业完善各项规章制度。

二、清产核资的具体操作(一)账务清理企业清产核资首先要进行账务清理,企业账务清理应当以清产核资工作基准日为时点对各项账务进行全面清理,为保证企业的账账相符、账证相符,企业在清产核资工作中必须认真做好以下账务清理工作:1、企业对银行基本存款账户、一般存款账户、临时存款账户、专用存款账户,等要进行全面清理。

2、企业在清产核资中,应当认真清理企业各种违规账户或者账外账,按照国家现行有关金融、财会管理制度规定, 检查本企业在各种金融机构中开立的银行账户是否合规,对违规开立的银行账户应当坚决清理;对于账外账的情况,一经发现,应当坚决纠正。

3、企业在清产核资工作中,应当认真清查企业的各项账外现金,对违反国家财经法规及其他有关规定侵占、截留的收入,或者私存私放的各项现金(即“小金库”)进行全面清理,应当认真予以纠正,及时纳入企业账内。

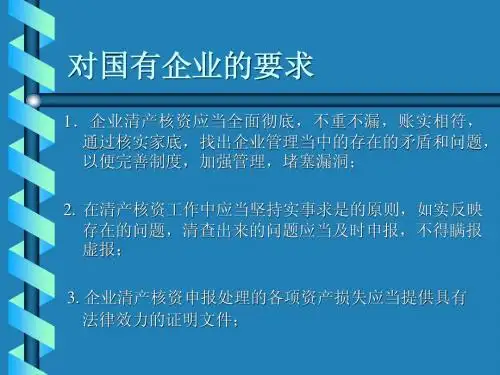

清产核资工作专题讲座2、清产核资的目的摸清家底,提高财务会计信息质量,为建立有效的财务会计和资产管理系统打下基础;核减损失,夯实资产,规范各级责任主体的法律和经济责任风险;核实资本,为各级企业业绩考核、绩效评价、保值增值提供客观的依据;以“清”为鉴,建立规范的财务管理和资产运营制度和机制,加强企业财务管理和财务核算;掌握全面的资产和财务信息,为推进资本运营、提高主业竞争力制定有针对性的对策。

3、清产核资工作实现的结果1)清理原制度的资产损失和资金挂帐2)确认新制度八项资产的预计损失3)完善企业的管理及内部控制制度4)建立新的会计核算及内控制度4、本次清产核资的特点1)清产核资相关文件规范性、完整性加强;2)明确中介机构介入及应承担责任;特别是主审所工作量及责任问题明确;3)清产核资范围扩大且规定明确;4)清产核资内容更加全面,包括问题的资产和负债;有问题的基建的损失也可以申报;5)损失认定的尺度放宽了,中间有中介机构的经济鉴证可以作为确认资产损失的证据,这对中介机构来说风险、责任增加;6)损失处理的尺度放宽,以前要求先由企业自行消化,如企业自行消化有困难的可以申报核减权益;这次改为经确认的资产损失首先冲减权益无权益可冲的,再由企业自行消化。

●二、企业在清产核资中的实务操作流程一)、清产核资准备阶段1)建立工作前提●领导前提---成立清产核资领导小组、专家技术鉴定小组●工作范围前提---依据规定确定清产核资范围,即确定清产核资的所有子企业和不纳入清产核资范围的子企业●制度前提---制定新制度,确定预计资产损失●技术前提---在会计事务所的协助下,制定技术实施细则,作为工作的技术指导及资产损失确认的依据2)建立工作机制●定期汇报制度●不定期沟通制度●重大问题请示报告制度●与会计事务所的沟通3)制定清产核资工作方案及具体实施方案呈报国资委备案主要撰写要件:开展清产核资目的清产核资领导小组的基本情况工作组织方式和工作内容工作步骤和时间安排工作要求及工作纪律需要说明的其他事项二)、清产核资的实施阶段●账务清理与资产清查阶段-----确定问题资产●损失证据的收集阶段---损益认定●清产核资报表的编制三)、结果申报阶段●汇总整理企业的清产核资工作结果,经企业权利机构审批●企业准备申报资料并向国资委报送。