呼和浩特市财政支出与经济增长的关系研究

—基于协整理论的实证分析

内容摘要

财政支出作为政府宏观调控的重要手段,其与经济增长的关系制约着政策的有效实施。对于二者之间的相互关系现有的文献并无确定性的结论,促进论、促退论以及无关论均在不同国家的实证检验中获得了支持。本文主要利用协整理论对 1997 ~2012年呼和浩特市的财政支出与 GDP 之间关系进行实证研究。研究结果表明:财政支出与 GDP 之间存在协整关系,即存在长期的经济均衡关系。但是根据格兰杰因果关系分析结果显示呼和浩特市的财政支出对经济增长不存在长期稳定的促进作用。这对当前呼和浩特市的财政支出安排有着重要的启示。

关键词:财政支出经济增长单位根检验协整

一、关于财政支出理论的文献综述

自 1978 年改革开放以来,中国经历了一个持续高速增长的时期,GDP 的年均增长率达到 9% 以上,中国经济如此持续高速增长的现象被世界誉为“中国奇迹”。同时呼和浩特市的经济增长也在飞速的增长着,从1987年的16.8834亿增长到2012年的2458.7441亿。作为政府影响社会经济生活主要手段之一的财政支出,它同经济增长之间到底有着怎样的联系?财政支出在呼和浩特市的高速增长期间又起着何种作用? 这些成为本文研究的主要问题。关于财政支出与经济增长(以 GDP 为衡量指标)两者之间的关系,国内外学者做了大量的研究,并获得了许多有益的成果。

(一)国外学者的研究综述

国外在财政支出与经济增长关系方面的研究起步较早,研究成果也很丰厚。但由于国外学者处于不同的时代背景,采用的研究对象存在差异,运用的研究手段和方法也不尽相同,进而得出的结论也大相径庭。以时间顺序将国外的研究结论加以综述。阿罗和库尔兹(Arrow,KurZ,1970)最先将政府支出纳入了生产函数中。他们得出结论是外生的政府支出的变化仅影响经济转移动态,其对经济的增长率影响甚微。格默尔(Gemmell,1983)在对27个较不发达国家和发达国家的政府部门的增长对经济的影响程度的分析后,得出其内部关系无法确定的结论.塞米尔(1983)则认为非市场部门的增长对宏观经济的增长存在不利影响,但其在不同的国家又有不同的表现.拉姆(Ram,1986)通过对115个国家1960年至1980年的产出、投资、政府服务、人口数量和经济增长等数据的研究,发现政府支出规模对经济增长具有正的影响,而且这种正效应在低收入国家更强。兰多(Landau,1986)针对发展中国家的经济数据进行研究,他认为政府支出中的消费性支出与经济增长间存在反向关系。兰姆(Ram,1987)和罗宾逊(Rubinson,1977)

提出政府规模的扩大对经济增长有着积极作用。康特和达伦(conteandDarrat,1988)财政支出的增加或减少对经济增长不存在任何影响。格罗斯曼(Grossman,1988、1990)认为财政支出对经济增长同时存在积极的和消极的作用,但是净作用似乎是否定的。阿沙沃尔(Aschauer,1989)发现财政支出对经济增长具有积极的正向作用。巴罗(Barro,1990)以内生经济增长理论与模型为研究手段,总结出政府支出会显著影响经济的稳定及其增长率.当政府增加消费性支出后,GDP增长率和储蓄率会下降;当政府增加生产性支出后,GDP增长率和储蓄率初期会略有上升,后期转为下降。分析了政府真实消费购买支出减去教育和国防支出后占实际GDP的比率对经济增长的有负向作用。布兰姆(Bairam,1990)认为财政支出在一些国家起到积极作用,而其在另一些国家中则有消极作用。纳尔逊和辛(Nelson,Singh,1994)从不发达国家的数据入手,得出中央政府收入占GDP的比例对国家的经济增长在20世纪70年代有显著的负面影响,而其在80年代的作用则不明显。德瓦拉简、斯瓦卢普和邹(Devarajan、swaroop and zou,1996)通过对43个发展中国家七十年代至九十年代数据的研究,得到政府支出占国民生产总值的比重对人均GDP的影响范围为五年,经常性支出占财政支出的比重对经济增长有正效应。埃文斯(Evans,1997)也认为政府消费支出占总产出的比重与人均GDP的关联度不高。高斯(Jamess.Guseh,1997)认为政府规模的增长对经济增长有负的作用。

(二)国内研究现状

国内的一些学者也很关注财政支出与经济增长的关系,对此进行了研究。从财政支出与全国经济增长关系角度出发的文献主要有:

郭杰在《内生经济增长与我国政府支出结构的调整》中通过对我国政府的财政支出水平、投资规模和方向及教育投入的具体研究发现,我国财政支出中既有促进内生经济增长的因素又有阻碍经济增长的因素。郭庆旺等在《财政支出结构与经济增长》中通过分析财政支出结构与经济增长间的关系,得出财政支出总水平与经济增长负相关,财政生产性支出与经济增长正相关,财政用于科学研究的支出经济效益更为显著,人力资本投资比物质资本投资更能提高经济增长率的结论。庄子银和邹微在《公共支出能否促进经济增长:中国的经验分析》一文中通过对公共支出的时间序列和截面分析,得出了存在大量调整成本,使预算内财政投资对经济增长的效应很小,甚至为负,但各省的财政收入对经济增长具有显著的正相关关系。娄洪在《长期经济增长中的公共投资政策)包含一般拥挤性公共基础设施资本存量的动态经济增长模型》一文中,通过构建包含外生公共基础设施资本的动态模型和包含由公共投资形成的内生公共基础设施资本的动态模型得到的结论是,包含外生公共基础设施资本的动态模型中,无论是纯公共性还是拥挤性的外生公共基础设施资本,都能够提高长期经济增长率;包含由公共投资形成的内生公共基础设施资本的动态模型假定公共基础设施资本由政府通过征税而进行公共投资形成,结论是如果基础设施资本为纯公共性质,就能产生恒定的内生增长,如果基础设施资本为拥挤性质,虽然不能产生恒定的内生增长,但能减缓增长率的递减。张清研究了我国财政支出与经济景气指标之间的关系:财政支出与经济增长之间有着长期的动态均衡关系,财政支出对经济增长有着重要的拉动作用,财政支出对GDP的产出弹性系数为0.324。曾娟红、赵福军的实证分析指出行政管理支出与经济增长之间呈负相关关系,社会文教支出和国防支出与

经济增长之间呈现正相关关系。张明喜和陈志勇也发现中国的公共支出对经济增长存在正相关关系,财政支出的边际生产力显著大于1。付文林和沈坤荣却认为,政府预算内支出的GDP占比与经济增长呈负相关关系经济建设性支出与GDP增长率正相关。刘卓诺和于长革在验证公共投资与产出正相关后,提出了中国政府支出的最优规模,即公共投资占GDP的比重为4.5%。

从财政支出角度研究其与地方经济增一长关系的主要有:

齐福全在《地方政府财政支出与经济增长关系的实证分析)以北京市为例》中着重分析了改革开放后北京市政府财政支出与经济增长的关系,根据各项支出对经济增长的影响,划分出生产性支出和非生产性支出两大类别,并利用VAR模型和IRF检验了生产性财政支出冲击与非生产性财政支出冲击对经济增长的影响。发现经济增长促进了政府财政支出规模的扩张。李泽楷通过对广东省1978一2007年历年GDP和财政支出总量之间关系的研究表明:广东省GDP和财政支出总量之间有着正向的关系,并且它们之间有着长期稳定的均衡关系,统计结果说明,经济增长是财政支出增长的格兰杰原因,而不是相反。罗金花在《广东省财政支出与经济增长关系的实证研究》中通过对包含政府支出的C一D生产函数进行OLS回归,先将财政支出划分为生产性支出和非生产性支出两大类别,然后利用VAR模型和脉冲响应函数检验了生产性财政支出冲击与非生产性财政支出冲击对经济增长的影响,得出生产性财政支出冲击的加大促进经济增长,而非生产性财政支出冲击的加大在一定时期内会抑制经济的增长的结论。王曙光,金向鑫在《黑龙江省地方财政收支与经济增长关系研究》运用计量经济学的方法,通过黑龙江省地方财政收支对经济增长影响的实证分析,得出黑龙江省地方财政收支与经济增长呈正相关,且应当进一步加大地方财政收支的规模的结论。国内学者在研究财政支出与经济增长的关系方面,多以理论分析为主,模型实证分析较为缺乏。

二、财政支出与经济增长一般关系理论

(一)财政支出的涵义

财政支出亦称为预算支出,是财政分配活动的重要环节,是财政收入的具体运用。具体的说,财政支出是指政府将财政收入集中起来的资金通过预算、安排有计划地分配和使用于经济建设、国防、行政管理及改善人民生活等履行政府职能的各个方面的过程。

财政支出能够满足社会公共的需要,实现政府的职能,保障社会再生产活动能够有序地进行。它是以政府为主体所进行的一种资金分配活动,体现了政府对资金的使用,反映了政府为实现其职能和满足社会的公共需要的费用金额。财政支出的数量和规模集中反映了政府活动的方式及政府导向,同时也规定出了政府活动的范围和方向。

(二)经济增长

经济增长作为衡量一国或地区经济实力和居民生活水平的重要指标,保持经济的长期、稳定、持续和高速的增长,是一国或地区追求的目标。

对经济增长的定义西方较为推崇库茨涅兹的说法:一国的经济增长可以定义为居民提供的种类日益增多的经济产品的能力长期上升,这种不断增长的能力是

建立在先进技术以及所需要的指导和思想意识之相应的基础上的。他较为注重经济增长能力、先进技术和制度以及思想观念基础几个方面。萨缪尔森则认为经济增长代表的是一国潜在GDP 或国民产出的增加,与之密切相关的是人均产出增长率的提高,它决定一国生活水平提高的速度。他将经济增长的能力归结为潜在GDP 的增长。我国则认为经济增长是指一个国家或一个地区在一定时期内的总产出即国民收入与前期相比所实现的增长。总产出或国民收入通常用国内生产总值(GDP)来衡量。对一国经济增长速度的度量通常用经济增长率来表示。

(三)财政支出与经济增长关系理论

1.瓦格纳法则的产生与发展

阿道夫·瓦格纳是19世纪80年代德国著名的经济学家。他以经验性数据为依据,通过对许多欧洲国家、日本和美国的公共支出的对比、分析研究之后得出财政支出是随着人均收入的提高而增加的,当国民收入增长时,财政支出会以更大比例增长。随着人均收入水平的提高,政府支出占CNP 的比重将会提高这一结论,即瓦格纳法则。瓦格纳法则可以理解为财政支出因经济增长而增加,前者被动的受经济发展的影响,其中的财政支出可以认为是财政支出绝对规模的增加,即财政支出总额的增加。由于以上特点,瓦格纳法则也称为公共支出不断增长法则。

皮科克和威斯曼对瓦格纳法则的重新理解是基于对英国1890年至1955年公共部门成长情况的研究,提出导致财政支出增长的内在因素与外在因素,并认为外在因素是说明财政支出增长速度超过GDP 增长速度的主要原因。

马斯格雷夫和罗斯托则将经济发展分为的早期阶段、中期阶段和经济发展的成熟阶段进而利用经济发展阶段论来解释公共支出增长的原因。早期阶段中,政府投资在社会总投资中占较高的比重。发展中期,政府投资逐渐转为对私人投资的补充。成熟阶段中公共支出将从基础设施支出转向不断增加的教育、保健与福利服务的支出,其增长速度将大于GDP 的增长速度。

2.凯恩斯45°线模型理论

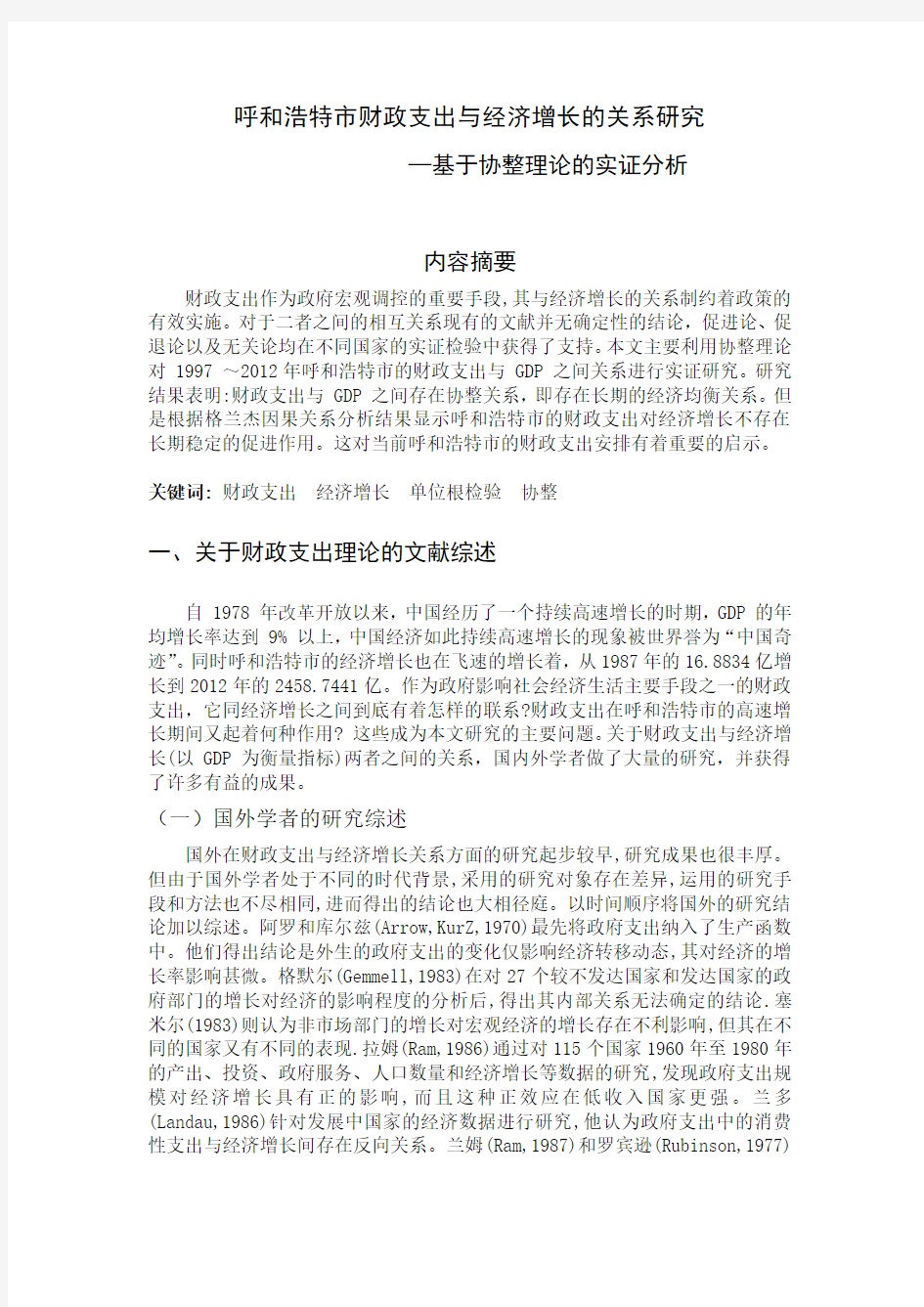

凯恩斯的《就业、利息和货币通论》在1936年发表之后,财政支出对于经济增长具有积极的促进作用在主流理论界开始逐渐接受。该理论被称为凯恩斯理论。凯恩斯的45°线模型理论是宏观经济学中第一个总量分析模型,可以形象的表述凯恩斯理论的精髓。

Z

GDP

S2 E1 S1 Z=GDP E2

在上图中横坐标为GDP 总产出,纵坐标为Z 代表总需求.Z=GDP 代表总需求等于总产出,其将坐标平面平均分成两半,线上的任意一点到横、纵轴的距离相等,代表均衡国民收入即总支出与总产出相等的均衡国民收入。Sl 与S2代表不同的需求曲线,El 与E2为需求线与平分线的交点。sl 需求曲线为需求受约束时的曲线,以总需求等于总产出为依据,此时的总产出GDP 水平较低。政府为满足有效需求,采取积极的财政政策,加大财政支出的力度,需求曲线由Sl 移动到S2.显然,交点E2对应的总产出要高于El 点的水平.由此,凯恩斯的宏观经济思想很清晰表露出来,在有效需求理论即需求约束的前提下,调整政府的财政支出,可以提高国民收入,促进经济增长。政府支出政策能有效的影响均衡国民收入(GDP)的水平。政府作为宏观调控的机构其主要通过增加或减少政府支出和增加或减少税收几种手段来调整经济。它主要包含政府购买和政府转移支付两大部分,政府购买即政府部门向私人部门包括企业部门和家庭部门购买商品、服务和生产要素,政府转移支付是政府将征收上来的税以各种方式如农业补贴、社会福利保险、贫困救济等再转移给企业部门和家庭部门等方面的支出"通过增加政府的公共支出就可以达到扩大社会总需求,进而改善需求不足的状况,减少失业,从促进经济增长和稳定。

凯恩斯还认为公共支出的增加会对私人部门的资金产生挤出效应,即在社会总财富一定的情况下,政府支出增加,会使私人部门可占用资金减少,公共部门的支出代替私人部门的支出,抑制了私人消费和投资,减弱了财政政策的效果。

3.萨缪尔森的AS 一AD 模型

萨缪尔森的AS 一AD 模型,即总供给和总需求模型。该模型是在滞涨情况下,由经济学家们提出的,意图通过他分析一般价格水平与总产出的关系,进而对滞涨现象作出合理的解释。

AD 为总需求曲线,As 为产出曲线,P 为价格指数水平,Q 为总产出。初期需求曲线ADI 对应的总产出为Ql,价格水平为Pl 。政府实行扩展的财政政策后,总需求曲线移动到ADZ 的位置总需求增加,物价上涨为PZ 。但此时的总产出却没有变化,这就解释了滞涨的原因,增加财政支出对总产出没有影响,财政政策无效。 P Q AD2 AD1 AS AS-AD 模型

三、财政支出与GDP总量关系实证分析

为了更为深入全面的研究呼和浩特市财政支出与经济增长的关系,本文从财政支出的规模与经济增长总量的角度进行研究。

(一)样本数据的收集与处理

本文所使用的数据来源于2013年《呼和浩市特统计年鉴》,样本中财政支出和 GDP 的数据都为 1987 ~2012 年的当年名义价格数据,为了消除时间数据中可能存在的异方差,对各变量分别取自然对数,取对数后的变量分别为 LnX和LnY,二者的变化趋势见图 1。

18

17

16

15

14

13

12

11

10

88909294969800020406081012

LNY LNX

从图 1 可以看出,LnX (财政支出) 和LnY( 经济增长) 两者变动方向比较一致,具有相似的增长趋势,这说明财政支出和经济增长两个变量都是非平稳的。故对财政支出和经济增长两个变量分别进行一阶差分处理,差分后的变量分别表示为ΔLnX和ΔLnY,差分后两变量的时间序列变得较为平稳(见图 2)。

.40

.35

.30

.25

.20

.15

.10

.05

88909294969800020406081012

DLNX DLNY

表1中Y和X 是1987—2012年的呼和浩特市的国民生产总值和财政支出数据,LnY 和LnX 是取自然对数后的呼和浩特市国民生产总值和财政支出,△lnY 和△lnX是一级差分后的数据。

表1

年份Y(万元)X(万元)lnY lnX △lnY △lnX

1987 168834 34652 12.04 10.45 NA NA

1988 236116 37015 12.37 10.52 0.34 0.07

1989 271744 41333 12.51 10.63 0.14 0.11

1990 306867 45213 12.63 10.72 0.12 0.09

1991 358603 49338 12.79 10.81 0.16 0.09

1992 437264 54119 12.99 10.90 0.20 0.09

1993 573852 67803 13.23 11.12 0.27 0.23

1994 792719 74971 13.58 11.23 0.32 0.10

1995 940291 82137 13.75 11.32 0.17 0.10

1996 1164757 104035 13.97 11.55 0.21 0.24

1997 1340303 127972 14.11 11.76 0.14 0.21

1998 1537446 153745 14.25 11.94 0.14 0.18

1999 1714764 171308 14.35 12.05 0.11 0.11

2000 1998711 198645 14.51 12.20 0.15 0.15

2001 2460126 276059 14.72 12.53 0.21 0.33

2002 3249735 360686 14.99 12.80 0.28 0.27

2003 4278716 482538 15.27 13.09 0.28 0.29

2004 5458920 613227 15.51 13.33 0.24 0.24

2005

7727600 721234 15.86 13.49 0.35 0.16 2006

9267900 922229 16.04 13.73 0.18 0.25 2007

11287300 1004158 16.24 13.82 0.20 0.09 2008

14036700 1331795 16.46 14.10 0.22 0.28 2009

16439926 1651684 16.62 14.32 0.16 0.22 2010

18657140 1772800 16.74 14.39 0.13 0.07 2011

21772669 2556680 16.90 14.75 0.15 0.37 2012 24587441 2753195 17.02 14.83 0.12

0.07

数据来源:《呼和浩特市统计年鉴》(2013)

(二)经济计量方法及理论模型

由于经典回归模型估计检验的前提条件要求相关变量必须是平稳的,对于非平稳变量采用经典回归则会产生虚假回归等众多问题,所以对非平稳变量不能直接使用经典回归。然而,在实际经济生活中众多的经济变量都是非平稳的。1987 年 Engle 和Granger 两位学者提出协整理论,为解决非平稳时间序列的建模提供了有效方法。

1.变量时间序列的平稳性检验

变量的平稳性检验也被称作单位根检验,其具体的检验方法主要有 DF 检验法、PP 检验法和 ADF 检验法。在实际使用时,人们最常用的是 ADF 检验法,其回归式有三种形式:

回归式Ⅰ(无常数项、无趋势项):

Δy t = ( ρ - 1) y t - 1 + = y t Δt - 1+ εt 回归式Ⅱ(有常数项、无趋势项):

Δy t = β1+ +( ρ - 1) Δy t + y i Δy t - i + εt

回归式Ⅲ(有常数项、有趋势项):

Δy t =β1+ β2t ( ρ - 1) Δy t + y

i Δy t - i + εt

其中,Δ表示变量取一阶差分;εt 表示白噪声序列,即εt 为零均值、同方差且序列无关;t 表示时间趋势因素;原假设为 H 0:ρ = 1,即{y t }有一个单位

根。以上三种 ADF 回归式的 ADF 统计量均为模型式中 y t - 1前面参数的 OLS 估

计量的 T 统计量值,ADF 检验所用的临界值表与 DF 检验是同一个表。如果得到的模型中 ADF 值大于 Mackinnon 临界值(Mackinnon 临界值可通过直接查阅临界值表获得),则认为此时间序列是非平稳的;如果 ADF 值小于 Mackinnon 临界值,则认为是平稳的。单位根检验中最佳滞后阶数一般按照 AIC 准则来确定。

财政支出和 GDP 的单位根检验

m

∑

i

m

∑ i

m ∑ i

接下来利用 Eviews6. 0 统计软件中的 ADF 检验方法对财政支出和 GDP 两变量进行单位根检验,检验的结果见表 1。对序列LnY和LnX的平稳性进行ADF检验,表2的结果显示ADF检验值都大于5%的临界值,说明LnY和LnX均为非平稳系列;对两个序列做一阶差分,再进行ADF检验,下表显示经过一级差分的呼和浩特市的国民生产总值和财政支出的P值都小于临界值0.05,故为平稳序列。可知,LnY和LnX都具有一阶单整性,即LnY I(1),LnX I(1)。

表2 国民生产总值与财政支出序列的ADF检验结果

变量检验形式ADF检验值临界值

(1%)临界值

(5%)

P值结论

lnY (C,0,5) 2.864419 -2.664853 -1.95568

1 0.9981 不平

稳

lnX (C,0,5) 1.692464 -3.724070 -2.98622

5 0.9993 不平

稳

△lnY (C,0,5) -3.475482 -3.737853 -2.99187

8

0.0180 平稳

△lnX (C,0,5) -4.842452 -3.737853 -2.99187

8

0.0008 平稳

注:(1)检验形式(C,T,L)中的C、T、L分别表示模型中的常数项、时间趋势项和滞后阶数;(2)滞后期的选择以施瓦茨信息准则(SC)为依据。

2.变量的协整关系检验

在协整关系的时间序列变量之间的回归为虚假回归,故在作回归分析之前,对所研究的被解释变量与解释变量先作协整性检验十分必要。对变量之间的协整检验主要有以下两种方法:一种是 EG 两步法,另一种是 Johansen 检验法。前一种方法适合于检验两个变量之间的协整关系,后一种方法适合于检验多个变量之间的协整关系。由于本文研究的是财政支出与 GDP 这两个变量之间的关系所以采用 EG 两步法来检验这两个变量之间是否存在协整关系。其检验原理如下:首先对要作协整检验的变量进行协整回归,得到残差序列;其次对残差序列进行单位根检验,计算 DF 统计值(EG 两步法检验的统计量及计算方法与单位根检验

完全相同,所不同的只是临界值不同);再次通过查表得到三个值φ

∞、φ

1

、φ

2,由此计算临界值,计算公式为 C

α= φ∞+ φ1n

- 1+ φ

2

n- 2(其中下标α为显著

性水平,取 0. 05,n 表示样本容量);最后比较 DF统计量与临界值,如果 DF 统计值小于临界值,则检验的变量(即回归变量)之间存在协整关系,如果

DF 统计值大于临界值,则检验的变量之间不存在协整关系。

财政支出与 GDP 之间的协整检验

LnX 和 LnY 都是一阶单整序列,符合协整检验的前提要求,所以,本文再利用Engle - Granger 两步法对LnX 和LnY两变量进行协整检验。用最小二乘法建立模型,进行协整回归。得到其回归结果为:

lnY=A+BlnX+Et

估计结果为:

lnY = 1.277809+1.074098 lnX

(4.07) (42.72)

R2=0.9870 F=1825 DW=0.37125

接下来对Et进行ADF检验,模型的协整检验结果如表 2 所示:检验形式(0,0,1)ADF检验值为-3.168629,1%的临界值为-2.692358,5%的临界值为-1.960171,P值为0.0032,由于ADF的检验值小于1%和5%的临界值且P值小于显著性水平0.05,表明残差序列不存在单位根,是平稳序列,说明财政支出与经济增长之间存在协整关系进而说明财政支出与经济增长之间存在长期动态均衡关系。

表 3 残差的 ADF 值和临界值

ADF 值 -2.884716

临界值 -2.660720

P值 0.0057

结论存在协整关系

3.变量的 Granger 因果关系检验

协整检验只是检验了变量之间是否存在长期均衡关系,但变量之间是否有因果关系,还需要进行Granger 因果关系检验( Granger 因果关系检验的前提是变量之间首先要存在协整关系)。Granger 因果关系检验的思路如下:如果变量 x 的过去值有助于预测变量 y 的当前值,即用 y 的过去值对 y 的当前值进行回归时,如果再加上 x 的过去值一起进行回归,能够显著地增强回归方程的解释能力,则称 x 是y 的 Granger 原因,否则称 x 不是 y 的 Granger 原因。通过残差平方和,从而算出 F 统计量的值,再比较 F统计量的值与临界值的大小即可得到检验结果。比较标准如下:如果 F 值大于临界值就拒绝零假设 H

(x 是

y 的非 Granger 原因),换句话说,x 是 y 的Granger 原因;如果 F 小于临界值就接受零假设,这就意味着 x 不是 y 的 Granger 原因。

财政支出与 GDP 之间的格兰杰因果关系分析

协整检验可以揭示变量序列之间是否存在长期均衡关系,但是无法揭示变量之间是否具有因果关系,格兰杰因果检验为解决这类问题提供了一种很好的思路和方法。建立经济增长(LnY)与财政支出(LnX)与之间的格兰杰因果关系模型:财政支出与经济增长的之后阶数的选择是根据VAR滞后阶数标准进行确定的,下图是VAR滞后阶数结果,由此可见,滞后阶数应该选择一阶。

表4 VAR lag Order selection criterica

Lag LOGL LR FPE AIC SC HQ

0 -28.19386 NA 0.04244 2.516 2.614 2.542

1 60.43 155.1* 3.68* -4.53* -4.24* -4.45*

2 63.88 5.45 3.89 -4.49 -3.99 -4.35

表5 财政支出与经济增长的格兰杰因果关系检验结果

因果关系假定滞后期数F统计值P值

lnY不是lnX的格兰杰原因 1 4.24104 0.0415

lnX不是lnY的格兰杰原因 1 1.12121 0.3022

表5中检验结果表明:滞后1期时LnY不是LnX的格兰杰原因的概率为0.0415,小于显著性水平0.05说明LnY是LnX的格兰杰原因即经济增长是财政支出的格兰杰原因。但LnX不是LnY的格兰杰原因的P值为0.3022,说明呼和浩特市的财政支出不是经济增长的格兰杰原因。其主要原因是呼和浩特市的财政支出还存在不合理之处,使得财政支出对经济增长不存在长期稳定的促进作用。

四、研究结论与启示

以上根据1887-2012年的时序数据,利用协整检验和因果关系检验对呼和浩特市财政支出与经济增长进行了动态的计量分析。结果发现,呼和浩特市的财政支出与经济增长之间存着长期均衡关系,但是通过格兰杰因果关系检验发现呼和浩特市的经济增长是呼和浩特市财政支出的格兰杰原因,即随着呼和浩特市的经济增长速度的加快,财政支出也明显上升,符合瓦格纳法则:财政支出因经济增长而增加,前者被动的受经济发展的影响,即其中的财政支出可以认为是财政支出绝对规模的增加,即财政支出总额的增加。但是呼和浩特市的财政支出却不是呼和浩特市经济增长的格兰杰原因,财政支出对经济增长不存在长期稳定的促进作用。并不符合凯恩斯45°线模型理论:在有效需求理论即需求约束的前提下,调整政府的财政支出,可以提高国民收入,促进经济增长。

针对目前呼和浩特市财政支出存在的问题,本文认为可从以下几方面对呼和浩特市的财政支出进行改进,从而使财政支出对本市的经济稳定发展贡献更大的力量。

首先,坚持量入为出和量出为入的财政支出原则。由于人们总希望社会事业发展得越快越好,生活水平提高得越快越好,这些都需要大量的财政投入,从而使得财政支出是无限的;而财政收入受到生产发展水平的制约,其增长总是有限的,于是有限的收入和无限的支出之间就会存在矛盾。如果不顾当年的实际财力,盲目地安排超额的财政支出,就会带来严重的通货膨胀,从而引起经济混乱,阻碍经济的发展。因此,必须坚持好量入为出和量出为入的原则以使得经济稳定地增长。

其次,优化财政支出结构,大量增加经济建设和科教文卫等方面的支出,严格限制行政管理方面的支出。今年来,呼和浩特市的行政管理费用持续地增长且居高不下,而政府提供的社会公共服务却没有得到相应地提高,行政管理支出过于庞大和政府提供的公共服务过于落后造成了经济效率的严重损失,而对经济发展起着重大促进作用的经济建设和科教文卫等方面的财政支出却相对较少。如下图分别是呼和浩特市从1987-2012年的财政支出中的教育支出和教育支出占财政支出的比例,虽然教育支出占财政支出的总量在增长,但教育支出占财政支出的比例却在2000-2006年呈直线下降趋势,只从2007-2008是上升的,接下来便开始下降下降。呼和浩特市的教育费用支出最高只占财政支出的14.13%,与发展较快的城市还相差甚远。因此,必须进一步优化当前的财政支出结构以使得财政支出适应社会主义市场经济的发展要求。

图1

图2

最后,必须厉行节约、讲求实效,提高财政支出的使用效益。对生产性支出,通过减少资金占用、降低生产成本,使较小的消耗支出取得最大的收

益;对非生产性支出,通过精简结构、紧缩编制,使较少的财力完成相应的职能任务,提高办事效率。总之,中国目前处于经济体制转轨和社会主义市场经济不完善的阶段,相对于其他有着相对完善市场经济的发达国家,财政支出担负着更为重要的使命。我们必须适度、合理、高效地安排好财政支出,从而使得呼和浩特市的财政支出更加有利于本市经济的长期稳定增长,更加有利于社会整体福利的增加和人们生活水平的提高。

参考文献

[1] 齐福全.地方政府财政支出与经济增长关系的实证分析一以北京市为例.经

济科学,2007(8):6一5

[2]郝琳琳.河北省财政支出对经济增长的影响分析.河北大学硕士学位论文,2006.6

[3]王曙光,金向鑫.黑龙江省地方财政收支与经济增长关系研究.哈尔滨商业学学报(社会科学版),2010(1):26一30

[4] 吴晶,杨桂元.财政支出对地区经济增长影响的计量分析.科技和产

业.2009(9):99一104

[5] 刘磁君.广东财政支出对经济增长影响的实证研究.硕士学位论文,2010.5

[6]肖青.财政支出与经济增长关系理论探讨.大众商务,2009(5):39

[7]王凯,庞震,潘颖.西部地区财政支出与经济增长一基于省级面板数据的单位根、协整和格兰杰因果检验的实证分析.兰州商学院学报,2010(2):68一71

影响财政收入的主要因素 摘要: 财政收入是一国政府实现政府职能的基本保障,主要有资源配置、收入再分配和宏观经济调控三大职能。财政收入的增长情况关系着一个国家经济的发展和社会的进步。我国财政收入主要受国民经济发展、预算外资金收入、税收收入等因素的影响。本文针对我国财政收入影响因素建立了计量经济模型,并利用E-views软件对收集到的数据进行相关回归分析,排除简单多元回归模型存在的严重多重共线性等问题,建立财政收入影响因素更精确的模型,分析了影响财政收入主要因素及其影响程度,预测我国财政收入增长趋势。

一问题的提出 据《中国之声》报道,2010年中国税收收入预计将达到7.7万亿元,加上非税收入,今年财政收入走入“8万亿”时代已成定局。而一旦实现了这个数字,中国将紧随美国之后成为全球第二大财政收入经济体。中国仅用了3年的时间就超越日本,坐上了世界第二的宝座,这一变动将会对全球经济及政治形势产生巨大的影响。 据统计1978~2008年我国财政收入的规模随着经济的不断增长而增长,由1978 年的1132.26亿元到2008年的61330.35亿元,扩大了近50倍。“十一五”期间,中国财政收入从“十五”末年的3万亿元起步,以年均1万亿元的幅度增长,年度增速数倍于同期GDP。 同时,“中国税负是否过高”引发了全民关注。 为了研究影响中国财政收入增长的主要原因,分析中央财政收入对税收收入的依赖程度,预测中国财政收入未来的增长趋势,需要建立计量经济学模型。 影响中国财政收入增长的因素很多,但据分析主要的因素有: ①经济发展水平。经济发展水平的影响是基础性的。经济发展水平与财政收入是根与叶、源与流的关系。 ②预算外资金收入。预算外收入是指不通过国家预算管理的财政收入。数据显示,1978年,全国预算外收入为347亿元,相当于当年预算内收入的30.6%;而2006年的全国预算外收入总量,已与3.9万亿元的国家财政收入不相上下。预算外收入已成为影响中国财政收入不可或缺的因素。 ③税收收入。税收是社会主义国家参与国民收入分配最主要、最规范的形式,筹集财政收入稳定可靠。中国的税收收入已占到财政收入的95%左右,是财政收入最主要的来源。 ④能源消费总量。未来十年中国能源消费总量将达48亿-53亿吨煤,等于在现有基础上再增加近20亿吨,而从供应端来说,这几乎是不可能的。从能源的角度考虑,中国也必须叫停大量耗费能源的“世界加工厂”模式,这必然对中国经济造成冲击,而由此带来的财政收入的变化问题也值得我们思考。 综上所诉,我们可以从以上几个方面,分析各种因素对中国财政税收增长的具体影响。 二、模型设定 研究财政收入的影响需要考虑以下几个方面: 1、变量的选择 研究财政收入的影响因素离不开一些基本的经济变量。大多数相关的研究文献中都把总税收、国内生产总值这两个指标作为影响财政收入的基本因素,还有一些文献中也提出了其他一些变量,

我国财政支出结构现状 1.财政资金供给范围不规范 改革开放以来,我国财政统收的局面已被打破,但传统的国家包揽一切的分配思想和财政统支的局面仍保持着。财政资金的供给范围未能做出大的调整,缺乏明确、科学的界定。一方面财政支出严重越位,即支出范围过宽,包揽了许多既包不了又包不好的事务,如经营性投资支出过大、各种补贴过滥、各类事业费庞杂、财政供养人员过多、负担过重等。另一方面,财政支出又严重缺位,即财力过于分散,支出重点不明确,使得在应由财政供给的市场失灵的领域出现保障不足和无力保障的情况,如对社会保障的支持严重不足。2011年中央财政对社会保障和就业支出4403.16亿元,占全国财政支出的8.1%,但这与发展中国家的25%-30%、发达国家的30%-50%差之甚远。对社会文教、基础设施和公共设施的投入也不足,2011年在文化体育支出380.52亿元,仅仅占全国财政支出的0.7%。这不仅使政府宏观调控的职能和力度弱化也不利于市场经济体制的建立与完善。对社会文教、基础设施和公共设施的投入也不足。这不仅使政府宏观调控的职能和力度弱化也不利于市场经济体制的建立与完善。 2.经济建设支出比重偏高 在过去计划经济体制下,我国追求纯而又纯的公有制经济发展,因此经济建设方面的支出占财政支出总量的50%以上。后来随着改革开放、经济体制的转变,投资主体日趋多元化,国家经济建设方面的支出有所减少。但在“十一五”期间,仍达到38.5%,高居各项支出之首,从构建公共财政的要求看,其比重仍然偏高。同时必须注意到,我国经济建设支出的内部结构也不尽合理,在很长

时期内,政府参与竞争性、经营性项目过多,用于生产性的支出偏多,而用于基础设施、公用事业等方面的支出不足。近年来这方面情况有所改变,但由于管理方面的疏漏,经济建设支出的总体效益仍不理想。 3.行政管理支出比重逐年上升 我国行政管理支出占财政支出的比重一直处于一个较高的水平,而且呈逐年上升态势。行政管理支出增长率为年均17.7%,与财政支出平均增长率12.3%相比,高出5.4个百分点。行政管理支出的增长有随经济发展、社会进步而增长的合理性一面;但也有着由于机构膨胀、人员编制过多、经费增长迅速、服务效率低下而不合理的一面。1978年全国财政供养人员为2015万人,到2008年增长至5802万人,增长88.7%。如果把办公设施和公费医疗、离退休保障的因素考虑进去,财政负担更重。现在许多地方政府已成了“吃饭财政”,财政支出大部分用于支付人员工资,有的甚至收不敷出,连工资发放都有困难。 4.社会文教支出比重偏低 我国社会文教费占财政支出的比重由1981年的18.5%上升到2000年的27.6%,到2011年教育支出2989.82亿元,总体呈增长态势,这是可喜的现象。但其增长速度远低于行政管理支出的增长速度。其中教育费占GDP的3.66%,而世界教育支出水平平均占GDP的4%以上。我国科技事业支出的比重也一直只占财政支出的4%以下,而且还有缓慢下降的趋势。这不仅与发达国家相比处于极低水平,也与我国的经济增长极不适应。在医疗卫生支出上,我国也处于程度较低的水平。社会文教事业大多数属公共产品或准公共产品,应成为公共财政支出的重

分析财政收入的影响因素 财政收入是政府实施宏观调控的主要手段,可以有效地调节资源配置,从而促进国家经济的发展,提高人们的生活水平。改革开放以来,随着经济体制的深化和经济的快速增长,我国的财政收入发生了很大的变化,从1989年的2664.9亿元到2008年的61330.35亿元,20年平均每年增长了16.98%。为了研究影响中国财政收入增长的主要原因,分析财政收入的增长规律,预测中国财政收入未来的增长趋势,我们需要建立计量经济模型。 影响财政收入增长的因素有很多,主要有:财政支出、居民可支配收入、社会消费品零售总额、进出口总额、年底就业人数。 一、模型的建立 本模型主要反映的是财政收入与各影响因素的关系。在这里,我们选择“财政收入”作为被解释变量;选择“财政支出”、“城镇居民家庭人均可支配收入”、“农村居民家庭人均可支配收入”、“社会消费品零售总额”、“年底就业人数”、“进出口总额”为模型的解释变量。 从《中国统计年鉴》中收集到以下数据。 年份财政收 入 (亿元) 财政支 出 (亿元) 城镇居民 家庭人均 可支配收 入(元) 农村居民 家庭人均 可支配收 入(元) 社会消费 品零售总 额 (亿元) 年底就 业 人员数 (万人) 进出口总 额 (亿元) 1989 2664.90 2823.78 1260.70 601.50 7074.20 55329 1116.00 1990 2937.10 3083.59 1510.20 686.30 7250.30 64749 5560.10 1991 3149.48 3386.62 1700.60 708.60 8245.70 65491 7225.80 1992 3483.37 3742.20 2026.60 784.00 9704.80 66152 9119.60 1993 4348.95 4642.30 2577.40 921.60 12462.10 66808 11271.00 1994 5218.10 5792.62 3496.20 1221.00 16264.70 67455 20381.90 1995 6242.20 6823.72 4283.00 1577.70 20620.00 68065 23499.90 1996 7407.99 7937.55 4838.90 1926.10 24774.10 68950 24133.80 1997 8651.14 9233.56 5160.30 2090.1 27298.90 69820 26967.20 1998 9875.95 10798.18 5425.10 2162.00 29152.50 70637 26849.70 1999 11444.08 13187.67 5854.02 2210.30 31134.70 71394 29896.20 2000 13395.23 15886.50 6280.00 2253.40 34152.60 72085 39273.20 2001 16386.04 18902.58 6859.60 2366.40 37595.20 73025 42183.60 2002 18903.64 22053.15 7702.80 2475.60 42027.10 73740 51378.20 2003 21715.25 24649.95 8472.20 2622.20 45842.00 74432 70483.50

《我国财政收入影响因素分析》 班级: 姓名: 学号: 指导教师: 完成时间: 摘要:对我国财政收入影响因素进行了定量分析,建立了数学模型,并提出了提高我国财政收入质量的政策建议。 关键词:财政收入实证分析影响因素 一、引言 财政收入对于国民经济的运行及社会发展具有重要影响。首先,它是一个国家各项收入得以实现的物质保证。一个国家财政收入规模大小往往是衡量其经济实力的重要标志。其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。宏观调控的首要问题是社会总需求与总供给的平衡问题,实现社会总需求与总供给的平衡,包括总量上的平衡和结构上的平衡两个层次的内容。财政收入的杠杆既可通过增收和减收来发挥总量调控作用,也可通过对不同财政资金缴纳者的财政负担大小的调整,来发挥结构调整的作用。此外,财政收入分配也是调整国民收入初次分配格局,实现社会财富公平合理分配的主要工具。在我国,财政收入的主体是税收收入。因此,在税收体制及政策不变的情况下,财政收入会随着经济繁荣而增加,随着经济衰退而下降。 我国的财政收入主要包括税收、国有经济收入、债务收入以及其他收入四种形式,因此,财政收入会受到不同因素的影响。从国民经济部门结构看,财政收入又表现为来自各经济部门的收入。财政收入的部门构成就是在财政收入中,由来自国

民经济各部门的收入所占的不同比例来表现财政收入来源的结构,它体现国民经济各部门与财政收入的关系。我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。 因此,本文认为财政收入主要受到总税收收入、国内生产总值、其他收入和就业人口总数的影响。 二、预设模型 令财政收入Y(亿元)为被解释变量,总税收收入X1(亿元)、国内生产总值X2(亿元)、其他收入X3(亿元)、就业人口总数为X4(万人)为解释变量,据此建立回归模型。 二、数据收集 从《2010中国统计年鉴》得到1990--2009年每年的财政收入、总税收收入、国内生产总值工、其他收入和就业人口总数的统计数据如下: 财政收入Y 总税收收入X1 国内生产总值X2 其他收入X3 就业人口总数X4 obs 1990 2937.1 2821.86 18667.8 299.53 64749 1991 3149.48 2990.17 21781.5 240.1 65491 1992 3483.37 3296.91 26923.5 265.15 66152 1993 4348.95 4255.3 35333.9 191.04 66808 1994 5218.1 5126.88 48197.9 280.18 67455 1995 6242.2 6038.04 60793.7 396.19 68065 1996 7407.99 6909.82 71176.6 724.66 68950 1997 8651.14 8234.04 78973 682.3 69820 1998 9875.95 9262.8 84402.3 833.3 70637 1999 11444.08 10682.58 89677.1 925.43 71394 2000 13395.23 12581.51 99214.6 944.98 72085 2001 16386.04 15301.38 109655.2 1218.1 73025 2002 18903.64 17636.45 120332.7 1328.74 73740 2003 21715.25 20017.31 135822.8 1691.93 74432 2004 26396.47 24165.68 159878.3 2148.32 75200 2005 31649.29 28778.54 184937.4 2707.83 75825 2006 38760.2 34804.35 216314.4 3683.85 76400 2007 51321.78 45621.97 265810.3 4457.96 76990 2008 61330.35 54223.79 314045.4 5552.46 77480 2009 68518.3 59521.59 340506.9 7215.72 77995 三、模型建立

中国三农财政支出状况 陈多钊 摘要:农业是经济发展、社会安定、国家自立的基础,也是受自然风险和市场风险双重约束的弱质产业,无论是发达国家还是发展中国家,农业始终受到政府的干预和扶持。财政农 业支持的目的是矫治农业生产领域中的市场失灵和保护农民利益。如果不及时改善政府支 农资金的效率问题,中央增加再多的资金也难达到财政农业支持的目的,国家财力是有限性的,财政农业支持水平不可能无限度增加,因此,如何提高财政农业支持效率,发挥财政支 农资金的导向性作用,是公共财政体制下我国财政农业支出管理工作中面临的主要问题。 关键词:三农,财政,效率,制度,农村经济,农民收入结构,农村消费 一、三农财政的支出现状分析 “农业、农村、农民”三农问题关系党和国家事业发展全局,在革命、建设、改革各 个历史时期,我们党始终高度重视、认真对待、着力解决农业、农村、农民问题,把解决“三农”问题列为全党工作重中之重。农业是国民经济中最为基础的母体产业,是其他产 业发展的基础。同时,农业不仅提供农产品和大量的就业岗位,而且拓展出生态保护、观 光休闲和文化传承等功能。但传统农业的弱质性也是客观存在的: 农业对自然的高依赖, 农业生产周期长,供给调整滞后于市场,承受自然风险和市场风险,农业的预期收益低, 投资回报率低,资金和人才等要素由农业单向外流。劳动力素质与其它产业相比明显偏低,农业整体科技素质低,农业经营规模小,生产经营方式落后,农业产业链短而细,集约化 程度低,规模效益小,农产品加工增殖率低,农业生产经营风险大等。 发展现代农业,用现代物质条件装备农业,用现代科学技术改造农业,用现代产业体 系提升农业,用现代经营方式推进农业,用现代发展理念引领农业,用培养新型农民发展 农业,建设资源节约型和环境友好型农业,这不仅是我国农业发展的必由之路,是转变经 济发展方式、全面建设小康社会的重要内容,也是提高农业综合生产能力、增加农民收入、建设社会主义新农村的必然要求。但现代农业的发展需要大量资金,仅仅依靠农民自身积 累是远远不够的,迫切需要财政支持。 改革开放以来,我国财政支农投入逐年增加,如图1,尤其是2003 年以来,无论是用 于“三农”的财政投入数量增加或是比重提高都非常明显。随着财政支农力度的加大,财 政支农取得显著成效: 改善了农业生产条件,促进了农村各项事业发展和农业增产增效增收,同时也有效地提升了农村公共服务水平,促进了农村社会的和谐稳定。但财政支农资 金的投入总仍然不足,财政支农资金分152配结构不太合理,财政支农资金管理体制不够顺,财政支农配套资金不落实,财政支农资金管理模式比较落后,财政支农理论研究较为滞后,严重影响了财政支农的效率和效果。

关于财政收入影响因素的统计分析报告 14经济统计1班 陈秋昱 陈翔强 毛翔宇 2016年4月13日

目录 影响我国财政收入因素的统计分析 (3) 一、引言 (3) 二、财政收入影响因素的分析 (3) 2.1变量的选择 (3) 2.2数据说明 (3) 三、模型建立 (4) 3.1模型数据 (4) 3.2相关分析 (6) 3.3模型建立 (7) 四、模型检验 (7) 五、个别数据的折线图分析 (9) 5.1从业人数与国家财政收入间关系 (9) 5.2居民消费价格指数于财政收入间关系 (9) 5.3财政收入占GDP的时间变化 (10) 六、从模型中得到的结果 (10) 6.1财政收入对GDP的依存度 (10) 6.2财政收入对能源消费总量的依存度 (10) 6.3财政收入对实际利用外资的依存度 (11) 6.4财政收入对居民消费价格指数的依存度 (11) 七、结论 (11)

影响我国财政收入因素的统计分析 摘要:影响一国财政收入的因素有很多,如税收收入,三大产业产值,固定资产投资等,本文选取GDP、能源消费总量、从业人员总数、全社会固定资产投资总额、实际利用外资总额、全国城乡居民储蓄存款年底总额、居民人均消费水平、消费品零售总额、居民消费价格指数这9个指标,建立了财政收入影响因素的模型,分析了影响财政收入主要因素及其影响程度。 一、引言 财政作为最为重要的政府活动,是政府职能的具体体现,能够有力地促进经济的发展,促进人民生活水平的提高,并能够调节资源配置。因此,财政收入的变化情况关系着一个国家经济的发展和社会的进步。财政收入的主要来源有税收,国有资产经营收益,政府性基金收益等。同时,一个国家财政收入的规模还要受到经济规模等诸多因素的影响。因此我们以财政收入为因变量,GDP、能源消费总量、从业人员总数、全社会固定资产投资总额等9 个经济指标为自变量,利用R软件进行回归分析,建立财政收入影响因素模型,分析影响我国财政收入的主要因素为何。 二、财政收入影响因素的分析 2.1变量的选择 研究影响财政收入的影响因素离不开基本经济指标,许多文献资料中都把税收、GDP这两个指标列为影响财政收入最重要的影响因素。而本文通过对较多指标的综合分析,企图在众多而复杂的指标当中寻找财政收入比较重要的决定因素。 2.2数据说明 1、财政收入:财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。 2、GDP:国内生产总值(GDP=Gross Domestic Product)是指一个国家(国界范围内)所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值。GDP 是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。 3、能源消费总量:能源消费总量是一定时期内全国或某地区用于生产、生活所消费的各种能源数量之和。是反映全国或全地区能源消费水平、构成与增长速度的总量指标。 3

2019年4月自考《财政学》练习题及答案六 一、单项选择题 1.目前我国财政收入的最主要形式是(A ) A.税收收入 B.企业收入 C.债务收入 D.事业收入 2.财政收入中,凭借资产所有权获得的收入是(B ) A.税收收入 B.国有资产收益 C.债务收入 D.其他收入 3.按经济部门分类,我国财政收入大部分来自( B) A.农业 B.工业 C.交通运输业 D.商业及服务业 4.制约财政收入规模最重要的因素是( D) A.经济体制 B.分配制度及政策 C.价格变动 D.经济发展水平 5.在财政收入中,通过信用方式取得的收入是(C ) A.税收收入 B.国有资产收益 C.债务收入 D.专项收入 6.从世界各国的情况来看,发达国家的财政收入规模水平比发展中国家( A ) A.高 B.低 C.相等 D.无法判断 7.国家机关为居民或单位提供某些特殊服务时所收取的手续费和工本费,在国家预算科目中列为 (B ) A.事业收入 B.规费收入 C.公产收入 D.专项收入 8.作为财政收入核心依据的是( A) A.政治权力 B.公共资产所有权 C.国有资产所有权 D.公共信用权

9.财政收入分析中最为常用的一种分类方式是( A ) A.按照财政收入的形式 B.按照财政收入的级次 C.按照财政收入的经济性质 D.按照财政收入的连续性 10.经国家批准开采或利用矿藏、森木、河流等资源的单位按规定向国家缴纳的管理费属于(C )。 A.规费收入 B.国有资产收益 C.国有资产管理收入 D.公产收入 11.国有山林、芦苇等公产的产品收入属于(D )。 A.规费收入 B.国有资产收益 C.国有资产管理收入 D.公产收入 12.国家取得财政收入依据(C) A.只有政治权利 B.只有资源(资产)的所有权 C.政治权利和资产(财产)所有权 D.人权 13.关于水资源费下列说法正确的是(B) A.水资源费属于税收收入 B.水资源费属于非税收入 C.水资源费是中央收入 D.水资源费是地方收入 二、判断题 1.农业是国民经济的基础,也是财政收入的基础,所以我国的财政收入主要来自于农业。(F) 2.在生产力发展水平和生产技术水平为一定的条件下,影响财政收入规模的关键因素是财政分配政策和制度。(T) 3.由于财政收入主要来自剩余产品的价值,因此,在其他条件不变情况下,随着剩余产品价值率的提高,财政收入的相对规模一定会提高。( T) 4.从国际比较看,在发达国家,第三产业创造的财政收入占全部财政收入的50%以上,居于主要地位。(T) 5.社会主义国家行使财政权力,既凭借政治权力,也凭借财产权力,两者并重。(F) 6.收入规模过大,影响市场机制的良性循环。(T ) 7.税收属于分配范畴。(T)

第一讲财政学导论 一、单项选择题 1.财政分配的主体是( )。 A.政府B.财政C.政党D.国家 2.财政分配的对象是( )。 A.剩余产品B.国民生产总值C.社会总产值D.商品价值 3.财政分配的目的是( )。 A.满足社会公共需要B.满足国家需要 C.满足经济建设需要D.国防需要 4.我国将在未来几年内初步建立起公共财政的基本框架。这是前财政部部长项怀诚首次在( )年全国财政工作会议上宣布的。 A.1993 B.1996 C.1998 D. 2000 5.公共财政是市场经济的产物,是与市场经济相适应的财政类型,它起源于( )。 A.社会主义国家B.封建社会国家C.资本主义国家D.计划经济国家 二、多项选择题 1.公共产品具有的基本特征是( )。 A.非竞争性B.竞争性C.非排他性D.排他性E.盈利性 2.市场失灵主要表现在( )。 A.分配不公B.经济不稳定C.私人产品D.公共产品不足E.自由竞争3.财政作用的范围包括( )。 A.提供公共产品B.纠正外部效应C.维持有效竞争 D.调节收入分配E.稳定经济 4.在社会主义市场经济体制的条件下, A.资源配置职能B.宏观调控职能C.收入分配职能 D.经济稳定职能E.服务职能 5.经济稳定包含着多方面的含义,通常是( )。 A.经济增长B.收入增长C.充分就业 D.物价稳定E.国际收支平衡

6.在社会主义市场经济条件下,下列资源配置中属于我国财政资源配置范围的 有( )。 A.保证政府机关正常运转需要的物品和劳务所需资源的配置 B.对社会各项公共事业的发展所需资源的配置 C.为保证市场主体正当利益、维护市场经济秩序,对不同地区、部门、企业、居民的贫富悬殊状况进行的资源配置 D.为弥补市场缺陷、调节社会总需求、防止经济波动、保证经济稳定增长而进行的资源配置 E.对基础设施、基础产业、高科技产业、国家重点建设项目进行的资源配置 三、判断题 1.在市场经济条件下,社会资源主要是通过市场而不是政府来进行配置。 2.公共财政必然是法治财政。 3.财政的产生必须具备两个最基本的条件:一个是经济条件;另一个是物质条件。4.公共产品的内容和范围是不断变化的。 四、问答题 1.公共产品的基本特征是什么? 2.简述中国为什么要建立公共财政框架。 3.如何理解财政的资源配置职能? 4.如何理解财政的收入分配职能? 5.如何理解财政的经济稳定职能? 五、案例分析 国家统计局的相关数据显示,城市居民收入最低的1/5人口只拥有全部收入的2.75%,仅为收入最高的1/5人口拥有收入的46%。贫富差距的扩大将影响社会的和谐与稳定,为此,政府需要采取措施保障低收入者及无收入人群的基本生活,财政支出无疑是重要的手段之一。请结合财政的职能谈谈如何发挥其收入分配职能。

一、国民收入初次分配 (一)国民收入初次分配的内涵 初次分配是国民收入在物质生产领域内进行的分配。经过初次分配所形成的收入叫“原始收入”,经过再分配所形成的收入,叫“派生收入”或“最终收入”。 (二)国民收入初次分配过程 国民收入的初次分配,是在国有经济、集体经济及非公有制经济的各企业中分别进行的。 ⒈国有经济初次分配: 国有企业创造的国民收入,在初次分配中分解为三部分:(1)以税金形式上缴国家,成为国家集中的纯收入,由国家统筹安排,在全社会范围内使用;(2)以企业基金形式留归企业支配,用于企业发展生产、集体福利、职工奖励等方面;(3)以工资形式根据按劳分配原则分配给企业职工,由职工个人支配和使用。 ⒉集体经济初次分配: ⑴ 城镇集体经济初次分配:城镇集体企业创造的国民收入,在初次分配中分解为四部分:①以税金形式上缴国家财政,形成国家集中的纯收入;②以合作基金形式上缴集资单位,形成统一支配的集体收入;③以企业基金形式留给企业;④以工资形式分配给职工,形成职工个人收入。 ⑵农村集体经济的初次分配:农村集体经济由于普遍实行家庭联产承包责任制,所以,要以承包农户为单位进行国民收入的初次分配。承包农户创造的国民收入在初次分配中发解为四部分:①以农业税形式上缴国家,形成国家集中的纯收入;②以公积金、公益金形式留给集体,用于扩大再生产和集体福利;③管理费形式提留给乡村政权组织;④以个人收入形式留归农户。 ⑶个体经济的初次分配:个体经济单位创造的国民收入,在初次分配中分解为两部分:①以税金形式上缴国家;②税后利润全部形成个体劳动者的个人收入。 ⑷ 私营经济的初次分配:私营企业创造的国民收入,在初次分配中分解为三部分:①以税金形式上缴国家;②以工资形式分配给企业职工;③以企业主收入形式归企业主支配。 ⑸“三资企业”的初次分配:“三资企业”创造的国民收入,在初次分配中分解为四部分:除按注册投资比例分一部分给外方投资者外,其余部分的分配与一般企业相似,分别以税金、企业基金、工资形式,形成国家收入、企业收入和劳动者个人收入。二、国民收入再分配 (一)国民收入再分配的含义 以初次分配形成的三种基本原始收入作为前提条件和出发点,国民收入还要在全社会范围内进行再分配。国民收入再分配是国民收入继初次分配之后在整个社会范围内进行的分配。 (二)国民收入进行再分配的原因 在社会主义制度下,国民收入之所以必须进行再分配,有下列原因: ⒈满足非物质生产部门发展的需要。在国民收入初次分配过程中,只有物质生产部门的劳动者获得了原始收入,而非物质生产部门要获得收入,必须通过对国民收入的再分配解决。通过对国民收入的再分配,把物质生产部门创造的一部分原始收入,转给不创造国民收入的非物质生产部门,形成“派生收入”,以满足文化教育、医疗卫生、国家行政和国防安全等部门发展的需要和支付这些部门劳动者的劳动报酬。

高一政治必修一知识点:国民收入的分配与财政 一、社会总产品、社会总产值和国民收入 1、社会总产品 社会总产品是指生产成果的物质形态,即使用价值形态 2、社会总产值 社会总产值是指在市场经济条件下,社会总产品的价值形态,即货币形态 ▲社会总产品和社会总产值是从不同的角度对社会产品进行度衡 3、国民收入 (1)国民收入的含义 在社会总产品中扣除已消耗的生产资料余下的那部分净产品,用货币表示就是净产值,称作国民收入.在市场经济条件下,国民收入有两种存在形式,即实物形式和价值形式. (2)增加国民收入的实际意义 国民收入是劳动者新创造的社会财富,是一个国家扩大再生产和提高人民生活水平的能力标志.也是一个国家经济实力的重要标志.只有国民收入部分,才能用于扩大再生产和人民生活消费.人均国民收入的增加,可以衡量一个国家生产力的发展程度.从某种意义上说,只有增加国民收入,才能实现“国强民富”. (3)增加国民收入的根本途径 在社会生产过程中,采用新技术,提高劳动生产率是增加国民收入的根本途径。 二、积累和消费 国民收入从创造出来到最终用于扩大再生产和各种消费,需要经过复杂的分配过程。在此以后,按最终用途,国民收入分为两部分:一部分用于积累;—部分用于消费。 1、积累和消费的关系 (1)积累和消费的关系是客观的不依人的意志为转移 (2)积累和消费之间具有一致性 在社会经济生活中,积累和消费之间具有相互促进的一面.积累主要用于扩大再生产,而生产的发展是提高消费水平的基础.任何一个国家,如果没有积累和生产的发展,消费水平的提高必然落空. 同时消费是生产的出发点和归宿.消费水平的提高不仅有利于提高劳动者的素质和技能,激发劳动者的劳动热情,而且可以对生产提出更高的要求,促进生产的发展,促进国民收入的增加和积累的扩大. 在社会主义社会,公有制经济是国民经济的主体,从根本上说,国民收入不论用于积累还是用于消费,都是为全体人民谋利益的。 例如,国家和集体投资,兴修水利,建设粮食、蔬菜生产基地,可以增加粮食、副食品的供应,提高人民的消费水平。又如,国家或企业提高劳动者的工资,可以调动劳动者的劳动积极性,从而推动社会经济的发展,有利于国家增加积累。 (3)积累和消费之间也存在不一致性 积累代表社会的共同利益、长远利益,消费代表经济活动参加者的个人利益和社会的目前利益。在一定时期内国民收入的总量是既定的。用于积累的部分过多消费部分必然会相应减少,这样就会挫伤人们的劳动积极性,降低生产发展的速度,增加积累也会落空.同时,消费萎缩,或者消费的增长赶不上生产的增长,生产的扩大和积累的实现也会受到阻碍.。反之,消费部分过大,对生产成果搞“分光吃净”,生产发展没有后劲,最终也会阻碍消费水平的提高。在社会主义条件下,积累和消费之间的不一致性依然存在 因此,必须正确处理好二者的关系。 2、正确处理好积累和消费的关系的意义

影响国家财政收入的因素主要有 (1)商品零售价格指数变化的影响最大,其系数估计值为1左右,这说明财政收入增长率和商品零售价格指数变化率之间呈1对1的关系,财政收入超收与商品零售价格指数变化高度相关;(2)财政支出增长率和GDP增长率的系数估计值分别为0.9和0.6左右,这说明基于财政支出预算安排的财政(税收)收入计划具有刚性,通常计划本身安排就比GDP增长速度要高,实际执行时又会超额完成,所以财政支出具有很高的收入弹性,甚至超过GDP的收入弹性很多;(3)全社会商品零售额变化率的系数估计值为0.18左右,全社会固定资产投资额增长率的影响最差,其系数估计值为0.06左右,这说明消费的收入弹性较高,而投资的收入弹性较低; (4) 城镇居民人均可支配收入和农村居民人均纯收入增长率的系数估计值分别为0.15和0.40左右,这说明居民收入越高,消费能力越强,同时意味着其工作积极性越高,创造出的财富越多,这些因素都能带来财政收入的更快和持续增长。 《计量经济学》报告 影响财政收入的因素分析 金管0202 穆兰 ◆前言 本篇报告我们主要是要来研究影响财政收入的主要因素有哪些,之所以研究这一问题,是因为,财政收入对于国民经济的运行及社会发展具有重要影响。 首先,财政收入是一个国家各项收入得以实现的物质保证。一个国家财政收入规模大小往往是衡量其经济实力的重要标志。其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。宏观调控的首要问题是社会总需求与总供给的平衡问题,实现社会总需求与总供给的平衡,包括总量上的平衡和结构上的平衡两个层次的内容。财政收入的杠杆既可通过增收和减收来发挥总量调控作用,也可通过对不同财政资金缴纳者的财政负担大小的调整,来发挥结构调整的作用。此外,财政收入分配也是调整国民收入初次分配格局,实现社会财富公平合理分配的主要工具。 在我国,财政收入的主体是税收收入。因此,在税收体制及政策不变的情况下,财政收入会随着经济繁荣而增加,随着经济衰退而下降。 ◆理论背景 我们从财政收入的部门构成来分析财政收入的影响因素。从国民经济部门结构看,财政收入又表现为来自各经济部门的收入。财政收入的部门构成就是在财政收入中,由来自国民经济各部门的收入所占的不同比例来表现财政收入来源的结构,它体现国民经济各部门与财政收入的关系。我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。其中工业和农业对财政收入的影响最大。 第一,农业与财政收入的关系。农业是国民经济的基础,也是财政收入的基础。这样说并不是从农业直接为财政收入提供的数据来分析,而是基于农业是国民经济的基础来认识

我国财政支出结构变动分析 会计3班文松 2012124333 摘要:财政支出作为政府分配的重要组成部分,不仅是维持政府职能的财政基础,也是市场经济下政府活动的范围和内容的总体概括。它在社会生活和经济生活中占有举足轻重的地位,因此对我国财政支出进行研究的意义重大。现在主要是对财政支出的结构进行分析。 关键词:财政支出结构变动 一、财政支出结构的含义 财政支出结构指站在不同的角度,或者基于不同的分类标准,财政支出各个部门之间的相对关系。也就是说,各类公共支出占总公共支出的比重,它直接关系到政府动员社会资源的程度,从而直接或间接地影响社会经济结构各个方面,包括社会总供需结构、产业结构、社会事业各个方面构成等,其对市场经济运行的影响可能比财政支出规模的影响更大。 二、我国财政支出结构的变化趋势 1.我国财政支出结构变化情况 随着经济体制从计划经济向社会主义市场经济体制的转轨,政府对经济的管理也逐步从过去直接、微观管理向间接、宏观管理转变,与此相适应,财政支出的重点逐步由偏重经济建设转向公共事业和服务方向。 表2 我国财政支出结构变化 年份经济建设费社会文教费国防费行政管理费其他支出 1978 64.8 13.1 14.96 4.71 3.16 1980 58.22 16.2 15.77 6.15 3.66 1985 56.26 20.38 9.56 8.53 5.27 1990 44.36 23.92 9.41 13.44 8.86 1991 42.18 25.09 9.75 12.22 10.75 1992 43.1 25.92 10.1 12.38 8.5 1993 39.52 25.38 9.17 13.66 12.26 1994 41.32 25.92 9.51 14.63 8.61 1995 41.85 25.74 9.33 14.6 8.47 1996 40.74 26.21 9.07 14.93 9.04 1997 39.5 26.74 8.8 14.72 10.24 1998 38.71 27.1 8.7 14.8 10.7 1999 38.4 27.6 8.2 15.3 10.5 2000 36.19 27.6 7.6 17.42 11.19 2001 34.22 27.6 7.6 18.6 12 2002 30.26 26.87 7.74 18.6 16.53

国家财政收入的影响因素分析 1.研究背景 财政收入对于国民经济的运行及社会发展具有重要影响。首先,它是一个国家各项收入得以实现的物质保证。一个国家财政收入规模大小往往是衡量其经济实力的重要标志。其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。财政收入的增长情况关系着一个国家经济的发展和社会进步。然而,符合我国当前国情的财政政策到底是什么,如何在保证财政收入的基础上制定出利于中国国民的福利制度,是我们所关心并亟待解决的问题。因此,研究分析影响财政收入的因素,对帮助国家做出正确的经济决策提供了有效的理论基础。 随着经济体制改革的深化和经济的快速增长,中国的财政收入状况发生了很大变化,增长十分快速。许多学者为了研究影响全国财政收入增长的主要原因,分析财政收入的增长规律,预测中国财政的增长趋势,通过建立计量经济模型、回归模型等进行过多次研究。影响财政收入水平的因素可能有很多。例如,税收、国内生产总值、社会固定资产投资、农业增加值、工业增加值、总人口数、税收体制、就业、科学教育发展程度等都可能对财政收入有影响。现针对税收收入、国内生产总值、社会固定资产投资、农业增加值、工业增加值、总人口数等因素对我国财政收入做简单分析。 2.多元线性回归模型的基本理论 2.1设置指标变量 回归分析模型主要是揭示事物间相关变量的数量关系。首先要根据所研究问题的目的设置因变量y,然后再选取与y有统计关系的一些变量作为自变量。 2.2收集、整理统计数据 回归模型的建立是基于回归变量的样本统计数据。当确定好回归模型的变量之后,就要对这些变量收集、整理统计数据。数据的收集是建立经济问题回归模型的重要一环,是一项基础性工作,样本数据的质量如何,对回归模型的水平有至关重要的影响。 2.3建立模型的数学形式 当收集到所设置的变量的数据,就要确定适当的数学形式来描述这些变量之

《财政学》习题库及参考答案 第一章财政概述 二、单项选择题 1. (A )有效率的供给通常需要政府行动,而私人物品则可以通过市场有效率地加以分配” A、公共物品 B、私人物品 C、消费品 D、固定资产 2. 公共物品与私人物品是社会产品中典型的两极。但也有些物品是兼备公共物品与私人物品的特征,因而可称之为(A )。 A、混合物品 B、公共物品 C、私人物品 D、准私人物品 3. (A )是一种经济行为或经济现象,这种经济行为和经济现象的主体是国家或政府。 A、财政 B、税收 C、货币政策 D、国际贸易 4. (D )是公共物品的第一个特征,即一些人享用公共物品带来的利益而不能排除其他一些人同时从公共物品中获得利益。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 5. ( C )是公共物品的第二个特征,即消费者的增加不引起生产成本的增加,即多一个消费者引起的社会边际成本为零,或者说,一定量的公共物品按零边际成本为消费者提供利益或服务。 A、竞争性 B、排他性 C、非竞争性 D、非排他性 三、多项选择题 1. 市场失灵是和市场效率对应的,也就是说,市场在资源配置的某些方面是无效或缺乏效率的。市场失灵主要表现在(ABC )。 A、垄断 B、信息不充分 C、外部效应与公共物品 D、自由竞争 2. 区分或辨别公共物品和私人物品通常应用两个基本标准:(AB )。 A、排他性和非排他性 B、竞争性和非竞争性 C、私人性与非私人性 D、垄断性与非垄断性 3. 政府介入和干预市场的手段或政府的经济作用是( ABCD )。 A、行政手段 B、组织公共生产 C、财政手段 D、法律手段 4. 财政的基本特征(ABC )。 A、阶级性与公共性 B、强制性与无直接偿还性 C、收入与支出的对称性 D、固定性 第二章财政职能 一、单项选择题 1.社会主义市场经济体制下财政的职能包括( C ) A、筹集资金,供给资金,调节经济 B、资源配置,调节经济,发展经济 C、资源配置,收入再分配,经济稳定 D、收入分配,稳定经济,发展经济 2.收入分配的含义通常指对(C )的分配 A、国民总产值 B、国内总产值 C、国民收入 D、社会个人收入 3.财政收入再分配职能主要调节(C )的分配 A、国民收入与个人收入 B、集体收入与国家收入 C、企业利润与个人收入 D、国家收入与个人收入 4.财政资源配置职能主要是为了取得(C )

2019-2020年高一政治下册国民收入的分配与财政2 ★新课标要求 (一)知识目标 1、理解财政支出的巨大作用。 2、运用财政知识,联系当前国家财政政策,说明财政的巨大作用。 (二)能力目标 培养学生辨证的、全面的认识问题的能力,针对事实说明问题的能力,正确分析、观察社会经济现象的能力和调查研究能力。 (三)情感、态度与价值观目标 通过本框学习,增强学生社会主义优越感,培养学生为社会主义经济建设服务的观念和积极进取的意识和精神。 ★教学重点、难点 财政可以集中力量办大事 调节资源配置,促进经济发展 ★教学方法 学生收集、整理有关资料,教师启发、引导,课上讨论等学生主体参与的教学形式。 ★教学过程 (一)导入新课 上节课我们学习了财政收入与支出,请同学们回顾:什么是财政收入和支出?国家财政收入有那些渠道?(学生回答) [师]:国家通过各种渠道收集起来的资金如何运用,发挥什么样的作用?这就是我们这堂课所要学习的内容。 (二)进行新课 前不久,青藏铁路全线铺轨完成,满载着援藏物资的列车从世界屋脊上穿行而过开到了拉萨。从此,西藏结束了不通火车的历史。青藏铁路是世界上海拔最高的铁路,北起青海的格尔木,翻越唐古

拉山,进入西藏自治区到达拉萨,全长1118千米,总投资262亿元,工期6年建设资金全部由中央财政承担。这是国家西部大开放的重要举措,也是对少数民族地区的关怀。 (放映影片“首趟进藏旅客列车7月1日上午启程发车”,后再播放“青藏铁路建设始末,半个世纪的三次上马”让学生了解一些重大基础设施工程建设的不易,由此得出,这类基础设施工程往往由国家投资兴建。) 探究1:国家修建青藏铁路的资金属于国家财政的哪项支出? 你还知道哪些在建的重大基础设施和工程? 属于经济建设支出,在建的重大基础施和工程如:西气东输工程,南水北调工程,西电东送工程,南昆铁路,三峡工程等等。 [师]:由此可以体现出财政的什么作用? 1、集中力量办大事 (1)促进基础设施建设,优化资源配置。 国家财政是基础设施工程建设的主要支持力量。国家财政一般多利用国债资金支持基础设施建设。 [师]:想一想,搞以上这些基础设施工程有什么特点? [生]:投入资金大、建设周期长、技术要求高、难获较高利润、存在较大风险。 (学生回答后放映“行业特点”) 因而,完全由市场来调节资源配置,会出现个体不愿投资,基础设施投入严重不足的状况,所以需要国家财政支持改善资源配置。国家财政支持基础设施和工程建设,充分体现了集中办大事的优势。(这里可视情况简要补充资源配置及资源配置的手段问题。对资源的使用做出一定的安排,这个过程就叫做资源配置。资源配置的手段有两种,一是市场,一是计划(主要是国家宏观调控――经济手段、法律手段、行政手段,其中经济手段包括信贷手段、税收手段、财政手段等) 1997年,我国出现市场有效需求不足、物价持续走低、企业利润下降等现象。 从xx年开始,国家通过增发国债,增加政府投资,保持经济持续增长,连续5年累计发行长期