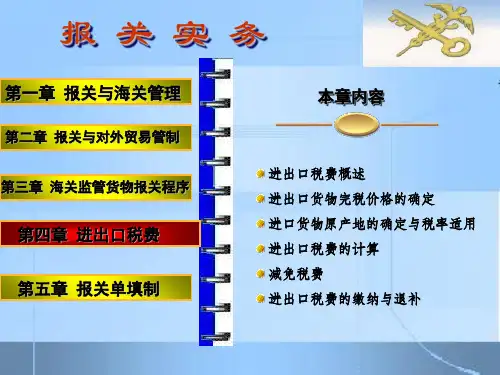

进出口税费简要概述(doc 9页)

- 格式:doc

- 大小:54.00 KB

- 文档页数:9

![[财务培训]第五章 进出口税费](https://uimg.taocdn.com/915a62fd3c1ec5da50e270fe.webp)

[财务培训]第五章进出口税费第五章进出口税费第一节进出口税费概述进出口税费是指在进出口环节中由海关依法征收的关税、消费税、增值税、船舶吨税等税费。

进出口环节税费征纳的法律依据主要是《海关法》、《进出口关税条例》以及其他有关法律、行政法规。

一、关税关税是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对进出关境的货物和物品向纳税义务人征收的一种流转税。

关税的征税主体是国家,由海关代表国家向纳税义务人征收,其课税对象是进出关境的货物和物品,征税的依据是国家制定公布的关税法律、行政法规。

关税纳税义务人是指依法负有直接向国家缴纳关税义务的单位或个人,亦称为关税纳税人或关税纳税主体。

我国关税的纳税义务人是进口货物的收货人、出口货物的发货人、进(出)境物品的所有人。

关税是国家税收的重要组成部分,是国家保护国内经济、实施财政政策、调整产业结构、发展进出口贸易的重要手段,也是世界贸易组织允许各缔约方保护其境内经济的一种手段。

(一)进口关税1.进口关税在国际贸易中,被各国公认为是一种重要的经济保护手段。

我国进口关税可分从价税、从量税、复合税、滑准税。

(1)从价税从价税是包括中国在内的大多数国家使用的主要计税标准。

以货物、物品的价格作为计税标准,以应征税额占货物价格的百分比为税率,价格和税额成正比例关系。

即:从价税应征税额=货物的完税价格×从价税税率(2)从量税从量税以货物和物品的计量单位如重量、数量、容量等作为计税标准,以每一计量单位的应征税额征收的关税。

即:从量税应征税额=货物数量×单位税额我国目前对石油原油、啤酒、胶卷和冻鸡等进口商品征收从量关税。

(3)复合税在海关税则中,一个税目中的商品同时使用从价、从量两种标准计税,计税时按两者之和作为应征税额征收的关税。

从价、从量两种计税标准各有优缺点,两者混合使用可以取长补短,有利于关税作用的发挥。

2006年我国对录像机、放像机、摄像机、非家用型摄录一体机、部分数字照相机等进口商品征收复合关税。

主要指:关税、消费税、增值税、船舶吨税等 ⼀、关税 关税课税对象是进出关境的货物和物品(不包括进出境运输⼯具)。

计税前要将审定的完税价格折算成⼈民币:完税价格计算⾄元,元以下的四舍五⼊。

税额计算到分,分以下四舍五⼊。

税款的起征点为⼈民币50元。

(⼀)进⼝关税:(以CIF征收)。

⽬的是:实施产业政策、调整产业结构、保护经济、发展进出⼝贸易 1、按计量标准分: 从价税税额 = 货物的完税价格×从价税率 从量税税额 = 货物数量×单位税额(重量、数量、容量等)(如啤酒、原油、胶卷、冻鸡) 复合税税额 = 货物的完税价格×从价税率+货物数量×单位税额(录/摄像机、放像机、⾮家⽤摄录⼀体机、部分数字相机) 滑准税 = 完税价格×反倾销税税率(配额外棉花:价格⾼时税低、价格低时税⾼) 2、⼜分为:正税 附加税:具有临时性 反补贴税、 反倾销税、 保障性关税、 特别关税(报复性关税), 97年的《反倾销税和反补贴税条例》是第⼀个反倾销、反补贴法规。

我国⽬前进⼝附加税主 要是反倾销税。

反倾销税额不超过倾销差额。

特别关税:是针对对我国产品实施歧视性关税或待遇国家征收的, (⼆)出⼝关税:出⼝税率中暂定税率优先;⽬的是控制过度、⽆序出⼝,保护国内重要资源 1、特例:鳗鱼苗、铅矿砂、锌矿砂 ⼀般贸易和边境⼩额贸易项下的尿素实⾏季节性暂定税率:10-12⽉15%,其余30%. ⼀般贸易、加⼯贸易、边境⼩额贸易项下的≤99.95%的⾮合⾦铝,征收5%的出⼝关税 2、公式:⽆复合税完税价格 出⼝从价关税 = FOB÷(1+出⼝关税税率) × 出⼝关税税率 *、出⼝货物的成交价格中如果包括⽀付给境外的、单独列明的佣⾦,要从完税价格中扣除 出⼝从量关税 = 货物数量×单位税额 ⼆、进⼝环节税:增值税、消费税两种,均94年开征。

(⼀)增值税:以新增价值为课税对象,向报关地交纳;减免税项⽬由国务院规定;起征额为⼈民币50元,交纳期限与关税相同。

进出口税费简要介绍1. 进出口税费的定义进出口税费是指国际贸易中涉及到的进口和出口商品的相关税费。

在国际贸易中,各国根据自身的财政和经济政策制定不同的进出口税费政策,以调节经济发展和国际贸易平衡。

2. 进出口税费的类型2.1 关税关税是进口国对进口商品征收的税费。

它可以作为一种保护性措施,限制进口商品的数量,保护国内产业的发展。

关税的征收方式可以根据进口货物的价值、数量或重量进行计算。

2.2 增值税增值税是对商品生产和交易过程中增加的价值进行征税的一种税费。

在进口国,商品进口时会按照增值税法规定的税率征收增值税。

而在出口国,商品出口时不需要征收增值税。

2.3 消费税消费税是对特定商品和服务的销售或使用征收的税费。

不同国家对消费税的征收范围和税率有所不同。

在进出口贸易中,一些特定商品的进口可能会受到额外的消费税的征收。

2.4 特别关税特别关税是指对特定商品征收的额外关税。

这些特定商品可能是受到保护的敏感行业的产品,也可能是根据国家战略需要进行征收的特别关税。

特别关税的征收通常涉及到国家的经济政策和贸易政策考虑。

3. 进出口税费的计算方式进出口税费的计算方式根据不同的税费类型有所不同。

下面以增值税和关税为例进行说明:3.1 增值税计算增值税的计算通常是根据进口商品的完税价格(即商品的类似国内价格)和增值税税率进行计算。

通过增值税的计算,可以将进口商品的最终消费者负担进行合理的分摊。

3.2 关税计算关税的计算通常是根据进口货物的货物编码和关税税率进行计算。

不同国家对于不同产品的关税税率有不同的规定。

关税税率通常以百分比表示,根据进口货物的价值进行计算。

4. 进出口税费的影响因素进出口税费的影响因素有很多,下面列举几个主要因素:4.1 贸易政策各国根据自身的贸易政策制定不同的进出口税费。

贸易政策的调整会直接影响进出口税费的制定和变动。

4.2 贸易伙伴国关系贸易伙伴国关系的好坏也会对进出口税费产生影响。

贸易伙伴国之间的贸易关系和协定可能降低或免除一部分进出口税费。

进出口税费简要概述引言进出口税费是指在跨境贸易中,国家为了调节和管控进出口商品的流动,对商品进行征收的各种税费。

进出口税费对于进出口贸易的发展和国家经济增长起着重要的作用。

通过合理设定和调整进出口税费政策,可以促进贸易平衡和产业结构升级,提升国家竞争力,并为国家财政收入带来重要来源。

进口税费关税关税是指进口货物在进口时需要缴纳的税费,一般以货物的货值为计税依据。

关税分为一般关税和特殊关税,一般关税适用于大多数商品,而特殊关税则适用于特定商品或特定国家。

关税的目的是通过提高商品价格来限制进口,保护国内产业的发展。

增值税增值税是指在商品流通和交易中,按货物增值额额度计算的一种税费。

在进口环节,海关在对货物征收进口环节增值税,进口商需要在清关时缴纳相应的税款。

增值税的税率根据不同国家和不同商品种类而有所差异。

增值税的核算方式是将每个环节增值额相加,再计算出相应的税款。

消费税消费税是指对某些特定商品在销售环节征收的一种税费,目的是通过提高商品价格来限制相关消费行为。

消费税对进口商品也适用,进口商需要在清关时缴纳相应的消费税。

消费税根据商品的种类和税率分为多个等级,一般对奢侈品和烟酒等高消费品征收比较高的税率。

进口环节费用除了关税、增值税和消费税外,进口商在进口货物时还需要支付一些其他费用。

比较常见的进口环节费用包括海关手续费、进口代理费、保险费、仓储费等。

这些费用通常由进口商根据具体情况和合同约定支付。

出口税费出口退税出口退税是指国家为了促进出口贸易和提升国家竞争力,对出口货物实行税务优惠政策。

出口商可以通过申请出口退税,获得一定比例的出口产品的税款返还,减轻出口成本,并提升商品在国际市场的竞争力。

出口关税在某些情况下,国家可能对一些特定的出口商品征收出口关税。

出口关税的目的和进口关税类似,是为了保护国内市场的竞争力,限制出口,确保国内产业的发展和国家经济的稳定。

出口环节费用在出口货物时,出口商还需要支付一些相关费用。

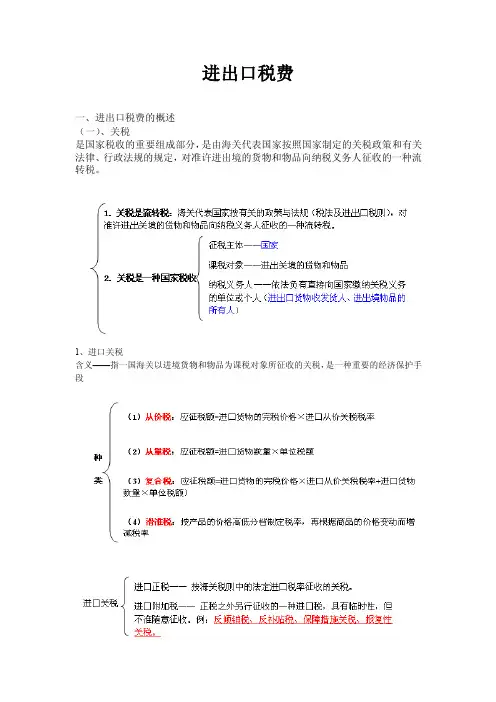

进出口税费一、进出口税费的概述(一)、关税是国家税收的重要组成部分,是由海关代表国家按照国家制定的关税政策和有关法律、行政法规的规定,对准许进出境的货物和物品向纳税义务人征收的一种流转税。

1、进口关税含义——指一国海关以进境货物和物品为课税对象所征收的关税,是一种重要的经济保护手段2、出口关税1.含义——指以出境货物、物品为课税对象所征收的关税2.目的——限制、调控某些商品的过渡、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口。

3.计算公式——应征出口关税税额=出口货物完税价格×出口关税税率出口货物完税价格=FOB/1+出口关税税率目前我国海关对鳗鱼苗、铅砂矿等部分出口商品征收出口关税3、暂准进出境货物进出口关税第二类暂准进出境货物(即《关税条例》第四十二条第一款所列范围以外的其它暂准进出境货物海关按审定进出口货物完税价格的有关规定和海关接受该货物申报进出境之日适用的计征汇率、税率,审核确定其完税价格、按月征收税款,或者在规定期限内货物复运出境或者复运进境时征收税款。

暂准进出境货物在规定期限届满后不再复运出境或进境的,纳税义务人应当在规定期限届满前向海关申报办理进出口纳税手续,缴纳剩余税款。

计征税款的期限为60个月。

不足一个月但超过15天的,按一个月计征;不超过15天的,免予计征。

计征税款的期限自货物放行之日起计算。

按月征收税款的计算公式为:每月关税税额=关税总额×(1÷60)每月进口环节代征税税额=进口环节代征税总额×(1÷60)二、进口环节海关代征税进口货物、物品在办理海关手续放行后,进入国内流通领域,与国内货物同等对待,所以应缴纳应征的国内税。

主要有增值税、消费税两种。

1、增值税1.含义——以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。

3.征收范围——我国境内销售货物(销售不动产或免征的除外)、进口货物和提供加工、修理、修配劳务的单位或个人。

进出口税费概述1. 简介进出口税费是指进口和出口商品时需要缴纳的各类税费。

各国的进出口税费政策有所不同,但总体来说,进出口税费旨在调节国际贸易,保护国内市场,促进经济发展。

本文将对进出口税费进行概述,包括常见的进出口税费种类以及其作用。

2. 进口税费2.1 关税关税是进口商品时需要缴纳的最基本的税费,它是根据商品的进口价值计算的一种税费。

关税的作用是保护国内市场,防止廉价进口商品对国内产业造成冲击,并且可以为国家提供财政收入。

增值税是根据进口商品增值部分计算的税费。

增值税的意义在于使国内和进口商品在税负上保持一致,避免国外商品具有竞争优势。

2.3 消费税消费税是对进口商品的一种特殊税费,它针对特定商品征收,如烟草、酒精和高档奢侈品等。

消费税的目的是调节特定商品的消费以及提供财政收入。

2.4 投资税收优惠有些国家会对进口用于投资或生产领域的设备、原材料等给予税收优惠政策,以吸引外国投资,促进经济发展。

3.1 出口关税退税为了鼓励出口业务,一些国家会对出口商品给予关税退税。

出口关税退税的作用是提高出口商品的价格竞争力,促进出口贸易。

3.2 出口加工区和自由贸易区一些国家会设立出口加工区和自由贸易区,对在这些区域生产的出口产品给予税收优惠政策。

这些区域的设立旨在吸引外国投资,提高出口业务的效益。

3.3 出口补贴为了支持出口业务,一些国家会对出口产品给予补贴,以降低生产成本,提高出口竞争力。

4. 其他相关税费4.1 保证金保证金是进口商品时需要缴纳的一种金融担保措施,其目的是确保进口商能够按时付款。

4.2 物流费用进口和出口商品时,还需要支付一定的物流费用,包括运输费、货物保险费等。

这些费用根据货物的性质、数量和运输方式等因素而定。

5. 总结进出口税费是国际贸易中一个重要的方面,它既是国家保护国内市场和促进经济发展的手段,也是国际竞争中提高产品竞争力的策略。

各国的进出口税费政策有所不同,了解和掌握这些政策对于开展进出口业务至关重要。

进出口税费简要概述(doc 9页)第五章:进出口税费2000 2001 2002 2003 2004 2005 2006 2007 2008年份分值13 12 11 12 11 12 24 26 26本章的考点分布:五星考点进出口税费的种类、税率适用的有关规定、滞纳金四星考点审查确定进出口商品完税价格的方法。

三星考点各种进出口税费的计算二星考点确定进出口货物原产地的方法一星考点进出口税费缴纳的有关规定第一节:进出口税费概述学习要点:进出口税费的范围;进口关税的含义及计征方法;税款滞纳金进出口税费是指在进出口环节由海关依法征收的关税、消费税、增值税等税费。

(2007多选)下列属于进出口环节由海关依法征收的税费是:A.关税B.消费税C.进口车辆购置附加费D.船舶吨税答案:AB解析:当年的答案是ABD,但是根据09年的教材船舶吨税还属海关代征,但是不属于进出口环节由海关依法征收的税费。

一、关税:(掌握概念)海关代表国家按有关的政策与法规(税法及进出口税则),对准许进出关境的货物和物品向纳税义务人征收的一种流转税。

关税征税主体:国家,海关代表国家向纳税义务人征收;关税课税对象:进出关境的货物和物品;关税纳税义务人:进出口货物收发货人、进出境物品的所有人典型考题:(2004年多选)关税的征税主体是国家,其征税对象是:()A、进出关境的货物B、进出关境的物品C、进口货物收货人D、出口货物发货人答案:AB(一)进口关税(掌握含义及计征方法)1.含义指一国海关以进境货物和物品为课税对象所征收的关税,是一种重要的经济保护手段。

以货物、物品价格作为计税标准2.计征方法(1)从价税(最主要)(进口关税应征税以应征税额占货物价格的百分比作为税率以货物、物品的计量单位作为计税标准,以每一计量单位的应征税额征(2)从量税公式:进口关税应征税额=进口货物数量×单位税额适用商品:冻鸡、石油原油、啤酒、胶卷(3)复合税:同时使用从价、从量两种标准计税,按两者之和作为应征税额征收的关税进口复合关税应征税额=进口货物的完税价格×进口从价关税税率+进口货物数量×单位税额适用商品:录像机、放像机、摄像机、非家用型摄录放一体机、部分数字照相机价格上涨:低税率(4)滑准税:按产品的价格高低分档制定税率,再根据商品的价格变动而增减税率适用商品:关税配额外进口棉花价格下跌:高税率棉花滑准税率:进口完税价格≥11.397元/千克,按照0.570元/千克计征从量税;进口完税价格<11.397元/千克,则按暂定关税税率公式计算Ri=8.868/ Pi+2.526%×Pi-1Ri值换算为暂定关税税率,高于40%时,取40%; Pi为关税完税价格,单位为元/千克.典型考题:(2007年单选)目前我国不实行从量计税的进口商品是:A.冻乌鸡B.鲜啤酒C.未梳原棉D.盘装胶卷答案:C(2008 多选)下列关于滑准税表述正确的是A、当商品价格上涨时采用较低税率B、当商品价格上涨时采用较高税率C、当商品价格下跌时采用较高税率D、当商品价格下跌时采用较低税率答案:AC3.进口关税的种类进口正税:按《进出口税则》中的进口税率征收的关税;反倾销税(主要)进口附加税(临时性):反补贴税保障措施关税保护性关税典型考题:(2007判断)我国目前征收的进口附加税主要是报复性关税。

答案:错(二)出口关税(掌握)1.含义:指以出境货物、物品为课税对象所征收的关税2.目的:限制、调控某些商品的过渡、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口。

3.我国出口关税主要以从价税为计征标准。

4.适用出口税率的出口货物有暂定税率的,应当适用暂定税率。

5.除法律法规明确规定可以免征收出口关税外,对外商投资企业出口的应税商品,一律照章征收出口关税。

(三)暂准进出境货物进出口关税(了解)第二类暂准进出境货物,海关按照审定进出口货物完税价格的有关规定和海关接受该货物申报进出境内之日适用的计征汇率、税率,审核确定其完税价格,按月征收税款,或者在规定期限内货物复运出境或者复运进境时征收税款。

二、进口环节海关代征税(掌握)(一)增值税1.含义:以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。

进口环节增值税由海关征收,人民币50元起征;其他环节增值税由税务机关征收;2.增值税征纳征收范围:我国境内销售货物(销售不动产或免征的除外)、进口货物和提供加工、修理、修配劳务的单位或个人。

增值税组成计税价格: =进口关税完税价格+进口关税税额+消费税税额税率:一般为17%,按照13%征收的情形:A.粮食、食用植物油;B.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;C.图书、报纸、杂志;D.饲料、化肥、农药、农机、农膜;E.国务院规定的其他货物。

典型考题:(2003年多选)对应征进口环节增值税的货物,其进口环节增值税组成计税价格包括:A、进口货物完税价格B、进口货物关税税额C、进口环节消费税税额D、进口环节增值税税额答案:ABC(二)消费税含义:以消费品或消费行为的流转额作为课税对象而征收的一种流转税。

目的:调节我国的消费结构,引导消费方向,确保国家财政收入。

进口环节消费税由海关征收,人民币50元起征;其他环节消费税由税务机关征收;计征方法:从价、从量、复合税征收征收范围:仅限少数消费品,大致分为四类A.一些过度消费会对人的身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,例如烟、酒、酒精、鞭炮、焰火等;B.奢侈品、非生活必需品,例如贵重首饰及珠宝玉石、化妆品及护肤护发品等;C.高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎等;D.不可再生和替代的资源类消费品,例如汽油、柴油等。

典型考题:(2002年多选)下列关于我国增值税和消费税的表述正确的是:A、进口环节的增值税、消费税由海关征收,其他环节的增值税、消费税由税务机关征收B、增值税、消费税均从价计征C、对于进口货物税、费的计算,一般的计算过程为:先计算进口关税额,再计算消费税额,最后计算增值税额D、消费税组成计税价格=关税完税价格+关税税额/1-消费税率答案:ACD三、船舶吨税(了解)(一)含义:是由海关在设关口岸对进出、停靠我国港口的国际航行船舶征收的一种使用税。

(二)征收依据1.国际航行船舶在我国港口行驶,使用了我国的港口和助航设备,应缴纳一定的税费;2.征收了船舶吨税的船舶不再征收车船税,对已经征收车船使用税的船舶,不再征收船舶吨税;3.船舶吨税分为:A.优惠税率与我国签订互惠协议的国家或地区适用船舶吨税优惠税率。

B.普通税率与我国未签订互惠协议的国家或地区适用船舶吨税普通税率。

香港、澳门籍船舶适用船舶吨税优惠税率。

(三) 征收范围1.在我国港口行驶的外国籍船舶;2.外商租用(程租除外)的中国籍船舶;3.中外合资海运企业自有或租用的中、外国籍船舶;4.我国租用的外国籍国际航行船舶。

香港、澳门特别行政区为单独关税区。

对于香港、澳门特别行政区海关已征收船舶吨税的外国籍船舶,进入内地港口时,仍应照章征收船舶吨税。

典型考题:(2000年多选)进出境航行船舶或行驶于我国港口之间的船舶,哪些应征收船舶吨税:A、外商租用的中国籍船舶B、中外合营企业租用的外国籍船舶C、经营国际运输业务的中国籍船舶D、国际运输兼营国内沿海运输的中国籍船舶答案:AB(四)计算公式A.封闭式为大吨位,装货多时用,同持有大小吨位用1.船舶吨位计算B.开放式为小吨位,装货少时用,净吨位=船舶有效容积×吨/立方米2.吨税征收和退补A:征收方法分90天期缴,30天期缴,可自行选择。

进口船舶应自申报进口之日起征;B、起征日进境驶达锚地:以船舶抵达锚地之日起;进境直接靠泊:以靠泊之日起计算。

C、计算公式:应纳船舶吨税税额=注册净吨位×船舶吨税税率(元/净吨)D、可退补的情况(1年内办理)(1).船舶负责人因不明规定而造成重复缴纳船舶吨税的;(2).其他原因造成错征、漏征的。

四、税款滞纳金(掌握) (一)征收范围按照规定,关税、进口环节增值税、消费税、船舶吨税等纳税人或其代理人,应当自海关填发税款缴纳书之日起15日内缴纳进口税款,逾期缴纳的海关依法在原应纳税款的基础上,按日征收万分之五的滞纳金。

对逾期缴纳税款应该征收滞纳金的几种情况:1.进口货物放行后,海关发现纳税义务人违反规定造成少征或者漏征税款的,可以自缴纳税款或货物放行之日起3年内追征税款,并从 缴纳税款或货物放行之日起至海关发现之日止,按日加收少征或者漏征税款0.5‰的滞纳金。

2.因纳税义务人违反规定造成海关监管货物少征或者漏征税款的,海关应当自纳税义务人应缴纳税款之日起3年内追征税款,并自应缴纳税款之日起至海关发现违规行为之日止按日加收少征或者漏征税款0.5‰的滞纳金。

在每次支付租金后的15日内纳税;逾期征收税款外加收滞纳金;3.租赁进口货物,分期支付租金 滞纳天数:申报办理纳税手续期限届满之日起到申报纳税止;标准: 按日征收应纳税款0.5‰的滞纳金。

应该在租期满30日内向海关办理结关手续;逾期未办结关:除征收税款外加收滞纳金, 租赁进口货物,租期满 滞纳天数:届满后30日起至纳税义务人申报纳税之日止;标准: 按日征收应纳税款0.5‰的滞纳金。

4.暂时进出境货物未按规定期限复运进出境,且未在规定期限届满前办理纳税手续,除征收应纳税款外加收滞纳金;滞纳天数:期限届满之日起至纳税义务人申报纳税之日止;标准: 按日征收应纳税款0.5‰的滞纳金。

纳税海 关(二)征收标准滞纳金按每票货物的关税、进口环节增值税、消费税单独计算,滞纳金起征点为50元,不足50元的免予征收。

计算公式为:关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数进口环节税滞纳金金额=滞纳进口环节税税额×0.5‰×滞纳天数典型考题:(2005单选)因纳税义务人违反规定造成少征或漏征税款的,海关可以在规定期限内追征税款并从缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或漏征税款的滞纳金。

其规定期限和滞纳金的征收标准分别为:A. 1年;0.5‰B.3年;0.5‰C. 1年;1‰D. 3年;1‰答案:B(2005判断)关税纳税义务人或其代理人应当自海关填发税款缴款书之日起15个工作日内向指定银行缴纳税款。

答案:错。