工资薪金个人所得税计算明细表-3500扣除额适用解读

- 格式:doc

- 大小:2.98 MB

- 文档页数:7

第三节应纳税额的计算一、工资、薪金所得的计税(能力等级3)(一)应纳税所得额的计算1.应纳税所得额=月工薪收入-3500元-其他规定扣除2.应纳税所得额=月工薪收入-(3500+1300)元-其他规定扣除外籍、港澳台在华人员及其他特殊人员附加减除费用1300元:(即月扣除1300+3500=4800元)【提示】其他规定扣除包括法定的个人缴纳的“五险一金”和符合条件的商业健康保险。

【解释】附加减除费用所适用的具体范围是:(掌握,能力等级3)(1)在中国境内的外商投资企业和外国企业中工作的外籍人员。

(2)应聘在中国境内企业、事业单位、社会团体、国家机关中工作的外籍专家。

(3)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人。

(4)财政部确定的其他人员。

华侨、港澳台同胞参照上述附加减除费用标准执行。

(二)适用税率适用七级超额累进税率,税率从3%~45%。

(三)应纳税额计算公式按月计税:应纳税额=应纳税所得额×适用税率-速算扣除数(四)取得全年一次性奖金的征税问题1.全年一次性奖金包括内容:是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

2.基本计税规则(P337)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按上述第1条确定的适用税率和速算扣除数计算征税。

【案例】中国公民肖某2016年12月份取得当月工薪收入4800元和2016年的年终奖金36000元。

肖某12月份应纳个人所得税3534元。

计算过程:①肖某12月份4800元工资应纳个人所得税=(4800-3500)×3%=39(元)②36000元年终奖金平摊12个月找税率:36000/12=3000,适用10%的税率,速算扣除数105;36000×10%-105=3495(元)肖某12月份应纳个人所得税=39+3495=3534(元)。

2016年工资多少交个人所得税

2016年工资多少交个人所得税

个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

那么2016年工资多少才需要交个人所得税呢?下面就让我们一起来了解一下吧!

一、2016年工资扣税规定

2016年,工资扣税(个税)起征点是3500元,适用于工资、薪金所得适用的收入。

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=扣除三险一金后月收入-扣除标准

二、2016年工资扣税计算

工资个税的计算公式为:

应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税

全月应纳税所得额=(应发工资-四金)-3500

扣除标准:个税按3500元/月的起征标准算

如果某人的'工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

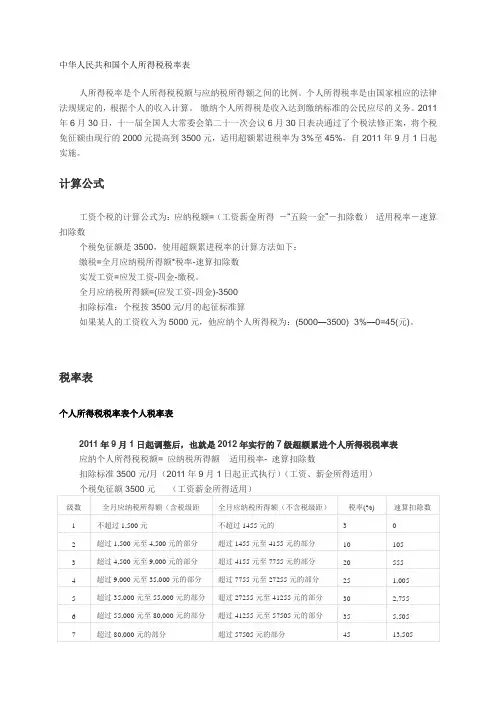

三、2016年工资扣税(个人所得税)税率表

2016年实行7级超额累进个人所得税税率表

应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元 (工资薪金所得适用) 具体表格如下:

注:

1、本表所列含税级距与不含税级距,均为按照税法规定减除有关

费用后的所得额;

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

中华人民共和国个人所得税税率表人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税免征额由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税免征额是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

(劳务报酬所得适用)计算方法缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-三险一金)-3500实发工资=应发工资-四金-缴税扣除标准:2011年9月份起,个税按3500元/月的起征标准算。

特许权使用费所得、财产租赁所得应纳税额的计算公式:1.每次收入不足4000元的:应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%2.每次收入在4000元以上的:应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%财产转让所得应纳税额的计算公式:应纳税额=应纳税所得额*适用税率=(收入总额-财产原值-合理税费)*20%利息、股息、红利所得和偶然所得应纳税计算公式:应纳税额=应纳税所得额*适用税率=每次收入额*20%国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

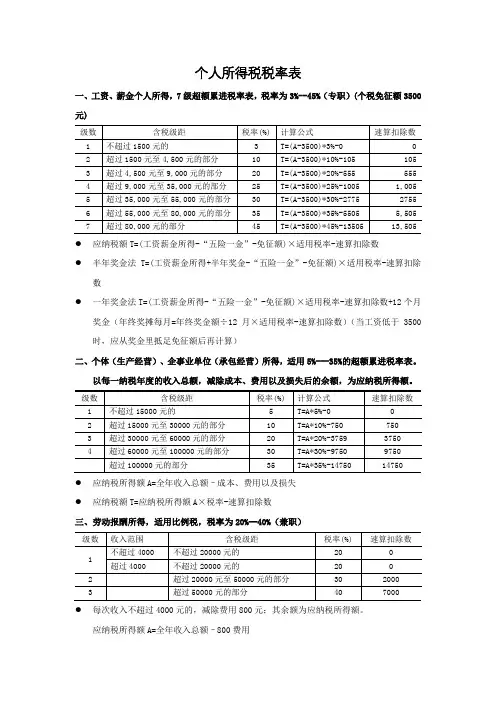

个人所得税税率表一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元)●应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数●半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数●一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

●应纳税所得额A=全年收入总额–成本、费用以及损失●应纳税额T=应纳税所得额A×税率-速算扣除数三、劳动报酬所得,适用比例税,税率为20%--40%(兼职)●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额*(1-20%)费用应纳税额T=应纳税所得额A×税率*(1-30%)减征额五、利息、股息、红利所得适用比例税,税率为20%●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。