时间序列分析 滑动平均模型和自回归滑动平均模型

- 格式:ppt

- 大小:556.50 KB

- 文档页数:63

sarima模型的实现摘要:一、引言二、SARIMA 模型简介1.自回归滑动平均模型2.SARIMA 模型的构成3.SARIMA 模型的应用领域三、SARIMA 模型的实现1.平稳性检验2.确定模型参数3.模型拟合与预测四、SARIMA 模型的优缺点五、总结正文:一、引言在时间序列分析中,SARIMA 模型是一种重要的预测模型,广泛应用于经济学、金融学、气象学等领域。

本文将介绍SARIMA 模型的实现过程,包括模型的构建、参数确定、拟合与预测等步骤。

二、SARIMA 模型简介1.自回归滑动平均模型自回归滑动平均模型(ARIMA) 是由自回归模型(AR)、移动平均模型(MA) 及差分操作组成的。

自回归模型描述的是一个时间序列与自身的历史值之间的关系,移动平均模型描述的是一个时间序列与自身未来值之间的关系。

差分操作主要是为了满足平稳性条件,使得模型具有预测能力。

2.SARIMA 模型的构成SARIMA 模型是ARIMA 模型的一种扩展,它引入了季节性因素,用季节自回归移动平均(SARIMA) 来描述。

SARIMA 模型可以表示为:(1) 季节差分自回归移动平均模型(SARIMA,p,d,q)其中,p、d、q 分别表示自回归项、差分项和移动平均项的阶数,季节周期为T。

3.SARIMA 模型的应用领域SARIMA 模型广泛应用于时间序列数据的预测,特别是在经济学、金融学、气象学等领域。

例如,它可以用于预测股票价格、汇率、通货膨胀率、气温等数据。

三、SARIMA 模型的实现1.平稳性检验在构建SARIMA 模型之前,首先需要对原始时间序列数据进行平稳性检验。

常用的平稳性检验方法有ADF 检验和PP 检验。

如果原始序列不平稳,需要进行差分处理,使得序列达到平稳。

2.确定模型参数在确定SARIMA 模型参数时,需要通过信息准则(如AIC、BIC 等)来选择最优的模型。

通常采用网格搜索法,对不同的参数组合进行拟合,比较预测效果,选取最优的参数组合。

社会稳定风险评估的方法(一)社会稳定风险评估社会稳定风险评估是一种通过分析各种社会因素来预测社会发展中可能出现的不稳定因素的方法。

在这篇文章中,我们将介绍一些常用的社会稳定风险评估的方法。

1. 指标法指标法是一种通过收集和分析各种指标数据来评估社会稳定风险的方法。

这些指标可以包括经济发展水平、失业率、社会不平等程度、犯罪率等等。

通过比较不同指标的数值,可以判断社会是否存在不稳定的因素,并作出相应的应对措施。

经济指标•GDP增长率•贫困人口比例•财富分配不平等程度社会指标•教育水平•社会不平等指数•犯罪率2. 统计模型统计模型是一种通过建立数学模型来评估社会稳定风险的方法。

这些模型可以基于历史数据进行训练,并预测未来社会变化的可能趋势。

常用的统计模型包括回归分析、时间序列分析等。

回归分析•线性回归•多元回归时间序列分析•自回归滑动平均模型(ARMA)•自回归积分滑动平均模型(ARIMA)3. 专家咨询专家咨询是一种通过邀请领域专家进行评估和判断的方法。

这些专家可以基于自己的经验和知识,对社会稳定风险进行预测和评估。

他们可以提供有价值的意见和建议,帮助决策者制定相关政策和措施。

4. 利益相关者调查利益相关者调查是一种通过询问社会各界人士对社会稳定风险的看法和评估的方法。

这些人士可以包括政府官员、企业家、学者、组织代表等。

他们的不同观点和意见可以提供多角度的分析,有助于了解社会的复杂性和可能的不稳定因素。

结论综上所述,社会稳定风险评估是一种重要的手段,可以帮助决策者预测社会发展中的不稳定因素。

指标法、统计模型、专家咨询和利益相关者调查是常用的评估方法。

将这些方法结合起来,可以更准确地评估社会稳定风险,并采取相应的应对措施,促进社会的稳定和发展。

1. 指标法指标法是一种通过收集和分析各种指标数据来评估社会稳定风险的方法。

这些指标可以包括经济发展水平、失业率、社会不平等程度、犯罪率等等。

通过比较不同指标的数值,可以判断社会是否存在不稳定的因素,并作出相应的应对措施。

时间序列分析是高等数学中重要的一个分支,广泛应用于金融、经济、气象、环境科学等领域。

通过对时间序列中的数据进行建模和预测,可以帮助我们理解和解释随时间变化的现象。

本文将介绍时间序列分析的基本概念、方法和应用。

首先,时间序列是一系列按时间顺序排列的观测数据。

这些数据可以是连续或离散的,常见的包括每天的股票价格、每月的销售额、每年的气温等。

时间序列的分析目的是寻找其中的模式、趋势和周期性,以便进行预测和决策。

时间序列分析有多种方法,其中最常用的是统计方法。

统计方法可以分为描述性分析和推断性分析两部分。

描述性分析主要是通过绘制图表、计算统计指标等来展示时间序列的特征,如均值、方差、自相关等。

推断性分析则是基于已有数据进行统计模型的建立和参数估计,常用的模型有平稳时间序列模型、非平稳时间序列模型、自回归移动平均模型等。

其中,平稳时间序列模型是时间序列分析中最基本的模型之一。

平稳时间序列是指其均值和方差在时间上不发生明显变化的序列。

常见的平稳时间序列模型有自回归模型(AR)、滑动平均模型(MA)和自回归滑动平均模型(ARMA)。

这些模型可以用来描述时间序列的内部结构和相互关系,从而进行预测和分析。

对于非平稳时间序列,我们可以使用差分法将其转化为平稳时间序列进行分析。

差分法是对时间序列的观测数据进行一阶或多阶的差分,从而消除趋势和季节性的影响,使其成为平稳时间序列。

差分法常用于季节调整、预测和建模中。

时间序列分析在实际应用中有着广泛的应用。

在金融领域,时间序列分析可以用于预测股票价格、利率等金融指标,帮助投资者进行决策。

在经济领域,时间序列分析可以用于预测经济增长、通货膨胀率等宏观经济指标,为政府决策提供参考。

在气象和环境科学领域,时间序列分析可以用于预测气温、降雨量等气象变量,帮助我们了解气候变化和环境问题。

总之,时间序列分析是高等数学中一门重要的研究领域,它提供了分析和预测时间序列的工具和方法。

通过对时间序列的建模和分析,我们可以揭示数据背后的规律和模式,并利用这些知识进行预测和决策。

计量经济学试题时间序列分析与ARIMA模型计量经济学试题:时间序列分析与ARIMA模型1. 引言时间序列分析是计量经济学中重要的分析方法之一,能够揭示变量随时间变化的规律,并为未来趋势的预测提供依据。

ARIMA模型(差分自回归滑动平均模型)是时间序列分析中常用的模型之一,具有较强的建模和预测能力。

本文将介绍时间序列分析方法以及ARIMA模型的理论基础,并通过试题案例讲解其具体应用。

2. 时间序列分析方法概述时间序列是按时间顺序排列的一系列数据点,其特点是数据之间存在一定的时间关联性和趋势性。

时间序列分析方法可用于研究时间序列的规律,并对未来的变化进行预测。

常用的时间序列分析方法包括:平稳性检验、自相关函数(ACF)和偏自相关函数(PACF)的分析、白噪声检验、差分运算等。

3. ARIMA模型的基本原理ARIMA模型是一种广义的线性时间序列模型,它结合了自回归(AR)模型、差分(I)运算和滑动平均(MA)模型。

ARIMA模型的建立一般包括以下几个步骤:确定时间序列的平稳性、确定模型的阶数、拟合模型参数、模型检验与预测。

4. 时间序列分析与ARIMA模型的应用案例以某工业品生产量的时间序列数据为例,我们来演示时间序列分析与ARIMA模型的具体应用过程。

4.1 数据准备与描述性分析首先,我们收集了过去36个月的某工业品生产量数据,用于进行时间序列分析和ARIMA建模。

通过对数据的描述性统计分析,我们可以了解数据的分布特征、趋势以及季节性等信息。

4.2 平稳性检验为了应用ARIMA模型,首先需要检验时间序列的平稳性。

我们可以使用单位根检验(ADF检验)等方法判断时间序列是否平稳。

若时间序列不平稳,需要进行差分操作,直至得到平稳序列。

4.3 确定模型的阶数在ARIMA模型中,AR阶数表示自回归模型中的滞后阶数,MA阶数表示滑动平均模型中的滞后阶数。

通过观察自相关函数ACF和偏自相关函数PACF的图像,可以确定ARIMA模型的阶数。

时间序列的分析方法时间序列分析是指通过对时间序列数据进行统计学和数学模型的建立和分析,以预测和解释时间序列的未来走势和规律。

它是应用统计学和数学方法研究时间序列数据特点、规律、变化趋势,以及建立模型进行分析和预测的一种方法。

时间序列数据是按照时间顺序记录的数据,比如月度销售额、季度GDP增长率、年度股票收盘价等。

时间序列分析的目的是从历史数据中发现数据的模式,以便更好地理解现象、做出预测和制定决策。

时间序列分析主要有以下几种方法:1. 数据可视化方法数据可视化是分析时间序列数据的重要方法,可以通过绘制数据的折线图、柱状图、散点图等来观察数据的趋势、周期性、季节性等特点。

2. 描述性统计方法描述性统计是对时间序列数据的集中趋势、离散程度和分布形态进行描述的方法。

常用的描述性统计指标有均值、标准差、最大值、最小值等。

3. 平稳性检验方法平稳性是时间序列分析的重要假设,即时间序列在长期内的统计特性保持不变。

平稳性检验可以通过观察数据的图形、计算自相关函数、进行单位根检验等方法来判断时间序列是否平稳。

4. 时间序列分解方法时间序列分解是将时间序列数据分解为趋势成分、周期成分和随机成分的方法。

常用的时间序列分解方法有经典分解法和X-11分解法。

5. 自回归移动平均模型(ARMA)方法ARMA模型是时间序列的常用统计学模型,可以描述时间序列数据的自相关和滞后移动平均关系。

ARMA模型包括两个部分,AR(p)模型用来描述自回归关系,MA(q)模型用来描述移动平均关系。

6. 自回归积分滑动平均模型(ARIMA)方法ARIMA模型是ARMA模型的扩展,加入了差分操作,可以处理非平稳时间序列。

ARIMA模型通常用于对非平稳时间序列进行平稳化处理后的建模和预测。

7. 季节性模型方法对于具有明显季节性的时间序列数据,可以采用季节性模型进行分析和预测。

常用的季节性模型有季节性ARIMA模型、季节性指数平滑模型等。

8. 灰色模型方法灰色模型是一种适用于少量样本的时间序列建模和预测方法,它主要包括GM(1,1)模型和GM(2,1)模型。

ARIMa--时间序列模型⼀、概述 在⽣产和科学研究中,对某⼀个或者⼀组变量 x(t)x(t) 进⾏观察测量,将在⼀系列时刻 t1,t2,⋯,tnt1,t2,⋯,tn 所得到的离散数字组成的序列集合,称之为时间序列。

时间序列分析是根据系统观察得到的时间序列数据,通过曲线拟合和参数估计来建⽴数学模型的理论和⽅法。

时间序列分析常⽤于国民宏观经济控制、市场潜⼒预测、⽓象预测、农作物害⾍灾害预报等各个⽅⾯。

ARIMA模型,全称为⾃回归积分滑动平均模型(Autoregressive Integrated Moving Average Model),是由博克思(Box)和詹⾦斯(Jenkins)于20世纪70年代初提出的⼀种时间序列预测⽅法。

ARIMA模型是指在将⾮平稳时间序列转化为平稳时间序列过程中,将因变量仅对它的滞后值以及随机误差项的现值和滞后值进⾏回归所建⽴的模型。

注意:时间序列模型适⽤于做短期预测,即统计序列过去的变化模式还未发⽣根本性变化。

⼆、原理 ARIMA(p,d,q) 称为差分⾃回归移动平均模型,根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、⾃回归过程(AR)、⾃回归移动平均过程(ARMA)和⾃回归滑动平均混合过程(ARIMA)。

AR是⾃回归,p为⾃回归项;MA为移动平均,q为移动平均项数,d为时间序列变为平稳时间序列时所做的差分次数。

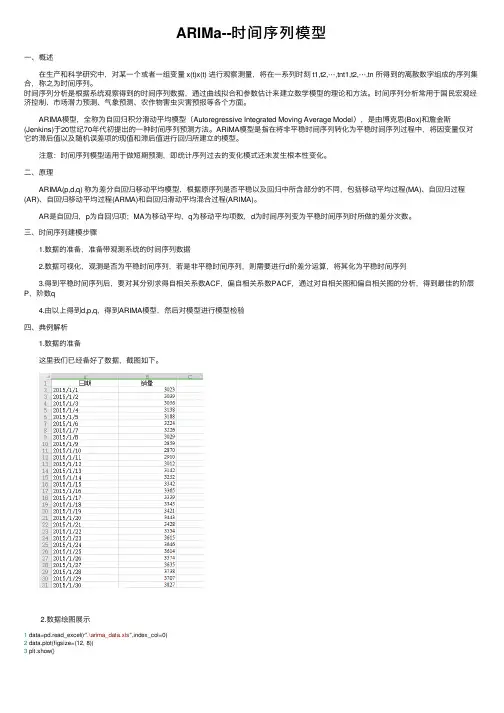

三、时间序列建模步骤 1.数据的准备,准备带观测系统的时间序列数据 2.数据可视化,观测是否为平稳时间序列,若是⾮平稳时间序列,则需要进⾏d阶差分运算,将其化为平稳时间序列 3.得到平稳时间序列后,要对其分别求得⾃相关系数ACF,偏⾃相关系数PACF,通过对⾃相关图和偏⾃相关图的分析,得到最佳的阶层P,阶数q 4.由以上得到d,p,q,得到ARIMA模型,然后对模型进⾏模型检验四、典例解析 1.数据的准备 这⾥我们已经备好了数据,截图如下。

时间序列中的ARIMA模型时间序列指的是一组按时间顺序排列的数据,这些数据通常都带有某种趋势、周期或季节性变化。

时间序列经常用于分析股票市场、商品价格、销售量等等。

因为随时间变化的规律性,使得时间序列分析成为了一种非常有效的预测方法。

而ARIMA模型则是对时间序列进行分析和预测的重要工具之一。

ARIMA模型(Autoregressive Integrated Moving Average Model)又称为差分自回归滑动平均模型,是一种以时间序列自身的滞后值和移动平均值为基础,对时间序列进行拟合和预测的统计模型。

ARIMA模型是其他一些时间序列分析工具的基础,比如自回归移动平均模型(ARMA)和指数平滑模型等等。

通常情况下,一个时间序列中包含以下三个方面的变化情况:1.趋势变化(Trend):即随着时间变化呈现的长期趋势,比如一个公司销售量的增长或下降趋势。

2.季节性变化(Seasonality):即固定周期性的变化,比如圣诞节或节假日前后销售量的高峰期。

3.不规则变化(Residual):即与时间没什么关系的随机波动,比如房价因为某些非时间相关的事件而突然上涨或下跌。

基于这些变化情况, ARIMA模型主要有以下三个参数:1.p:表示时间序列的滞后(Lag)阶数,即AR模型的自回归项数。

p越大,模型就会考虑越多的过去数据,但是过度拟合也会带来过多的噪音。

2.d:表示进行差分(隔期间差异)的次数,即使时间序列具有平稳性(Stationary)的一阶差分系列,d=1;否则,需要再进行差分,直到为平稳性。

3.q:表示滑动平均(MA)模型中移动平均项数,即在随机波动中引入前q个误差项。

实际应用中,ARIMA模型常常需要经过以下步骤:首先,检查时间序列数据是否平稳(Stationary),如果不是平稳状态,就需要对其进行处理,通常需要差分(Differencing)操作。

因为ARIMA模型只有在平稳性条件下才能产生可靠的估计结果。

时间序列分析法概述时间序列分析是指对时间序列数据进行统计建模和预测的一种方法。

时间序列数据是指按照一定时间顺序排列的数据,通常是在相等时间间隔下连续观测到的数据。

时间序列分析的目的是从数据中发现特定模式或趋势,并利用这些模式和趋势进行预测。

它通常用于经济学、金融学、气象学等领域,例如股票价格预测、销售量预测、天气预测等等。

时间序列分析方法主要包括以下几个步骤:1. 数据处理:首先需要对时间序列数据进行预处理,包括去除趋势、季节性和不稳定性等因素,以使数据满足稳定性和平稳性的假设。

这通常可以通过差分、平滑和变换等方式来实现。

2. 模型选择:根据时间序列数据的特性,选择合适的模型来进行建模和预测。

常用的模型包括自回归移动平均模型(ARMA)、自回归积分滑动平均模型(ARIMA)和季节性自回归积分滑动平均模型(SARIMA)等。

模型的选择通常需要借助统计指标和图形分析的方法来确定。

3. 参数估计:在选择好模型之后,需要对模型的参数进行估计。

参数估计可以通过最大似然估计、最小二乘估计或贝叶斯估计等方法来实现。

估计得到的参数可以用于模型的建立和预测。

4. 模型诊断:对模型进行诊断,检查模型是否符合数据的统计特性和假设。

常用的诊断方法包括自相关函数(ACF)和偏自相关函数(PACF)的分析,以及白噪声检验等。

如果模型存在问题,则需要对模型进行修正或调整。

5. 模型预测:根据已经估计好的模型和参数,对未来的数据进行预测。

预测可以基于滚动窗口逐步预测,也可以直接进行多步预测。

常用的预测方法包括常规预测、指数平滑预测和季节性预测等。

总的来说,时间序列分析是一种基于时间序列数据的统计建模和预测方法。

通过对时间序列数据进行处理、模型选择、参数估计、模型诊断和模型预测等步骤,可以得到对未来数据的预测结果,并用于决策和规划。

然而,需要注意的是,时间序列分析方法需要满足一定的数据假设和模型假设,以及对模型的合理性和可靠性进行评估。

Matlab中的时间序列分析方法介绍时间序列分析是一种重要的数据分析技术,它用于研究随时间变化的数据。

在众多数据分析工具中,Matlab是一个强大且广泛使用的软件包。

本文将介绍Matlab中的时间序列分析方法及其应用。

一、时间序列分析概述时间序列分析是研究随时间变化的现象,通过对过去的观测结果进行分析,以预测未来的变化趋势。

在金融、经济学、气象学等领域,时间序列分析都具有重要的应用价值。

Matlab提供了丰富的函数和工具箱,用于执行各种时间序列分析任务。

二、时间序列表示与可视化在进行时间序列分析之前,首先需要了解如何表示和可视化时间序列数据。

在Matlab中,时间序列数据可以是一个矢量、矩阵或表格。

常见的时间序列数据类型包括日期格式、时间戳和时间间隔。

1.日期格式:Matlab中使用datetime数据类型表示日期和时间。

可以使用datetime函数创建日期数组,通过设置日期格式可以灵活地处理不同的时间序列数据。

2.时间戳:时间戳是一种用于表示某个特定时间点的数字形式。

在Matlab中,可以使用datenum函数将日期、时间转换为时间戳,或者使用datestr函数将时间戳转换为可读的日期格式。

3.时间间隔:时间间隔表示两个时间点之间的距离。

在Matlab中,duration函数可以用于表示时间间隔,而days、hours、minutes、seconds等函数则用于执行时间单位之间的转换。

完成时间序列数据的表示之后,可以使用plot函数将数据可视化。

Matlab提供了丰富的绘图函数和选项,可以创建各种类型的图形,如折线图、散点图、柱状图等。

三、时间序列预处理在进行时间序列分析之前,通常需要对数据进行一些预处理操作,以去除噪声、平滑数据、填补缺失值等。

1.噪声去除:时间序列数据常常包含噪声成分,干扰了对数据真实趋势的分析。

Matlab提供了一系列滤波函数,如lowpass、highpass、bandpass等,可以用于去除数据中的噪声成分。

时间序列分析的方法时间序列分析是一种用于研究和预测时间相关数据的方法。

时间序列数据是按照一定时间间隔收集到的连续观测值,如每月销售数据、每日气温、每小时股票价格等。

通过对时间序列数据的分析,我们可以揭示数据的趋势、季节性变动以及随机波动等重要特征,从而为未来的预测和决策提供参考。

时间序列分析方法主要分为描述性分析、平滑法、分解法、平稳性检验、模型建立和模型预测等几个步骤。

首先是描述性分析,通过绘制时间序列图,可以直观地观察数据的变动趋势和周期性。

时间序列图包括横坐标表示时间,纵坐标表示观测值。

通常可以采用折线图、柱状图、散点图等图形来表示。

观察时间序列图,可以初步判断数据的趋势、季节性变动和长期趋势等。

其次是平滑法,平滑法是对时间序列数据进行平滑处理的方法,旨在去除数据中的随机波动,使数据变得更加平稳。

常用的平滑法包括移动平均法和指数平滑法。

移动平均法是通过计算数据某一时期的平均值来平滑数据,可以计算不同长度的移动平均值,如3期移动平均、5期移动平均等。

指数平滑法是用一个加权平均数来预测未来的值。

加权平均数的权重越大,对最新的数据影响也越大。

第三是分解法,分解法是将时间序列数据分解为趋势、季节性和随机波动几个部分,以便更好地理解数据的变动。

常用的分解方法有加法模型和乘法模型。

加法模型是将数据分解为趋势、周期性和残差之和,乘法模型是将数据分解为趋势、周期性和残差之积。

通过对分解后的数据进行分析,可以更好地理解数据的特点和规律。

第四是平稳性检验,平稳性是时间序列数据分析的重要假设之一。

平稳性指的是时间序列数据的均值、方差和自协方差在时间上保持不变。

常用的平稳性检验方法有单位根检验、ADF检验、KPSS检验等。

通过平稳性检验,可以判断数据是否具有宏观的趋势、季节性和周期性,从而确定是否需要进行进一步的模型建立和分析。

第五是模型建立,时间序列分析的核心是建立合适的模型来描述和预测数据。

常用的时间序列模型有ARIMA模型、ARCH模型、GARCH模型、VAR模型等。

arima模型ARIMA模型(英语:A uto r egressive I ntegrated M oving A verage model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。

ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。

“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。

对时间序列数据进行分析和预测比较完善和精确的算法是博克思-詹金斯(Box-Jenkins)方法,其常用模型包括:自回归模型(AR模型)、滑动平均模型(MA模型)、(自回归-滑动平均混合模型)ARMA模型、(差分整合移动平均自回归模型)ARIMA模型。

ARIMA(p,d,q)模型是ARMA(p,q)模型的扩展。

ARIMA(p,d,q)模型可以表示为:其中L是滞后算子(Lag operator),非平稳时间序列,在消去其局部水平或者趋势之后,其显示出一定的同质性,也就是说,此时序列的某些部分与其它部分很相似。

这种非平稳时间序列经过差分处理后可以转换为平稳时间序列,那称这样的时间序列为齐次非平稳时间序列,其中差分的次数就是齐次的阶。

将记为差分算子,那么有对于延迟算子,有因此可以得出设有d阶其次非平稳时间序列,那么有是平稳时间序列,则可以设其为ARMA(p,q)模型,即其中,分别为自回归系数多项式和滑动平均系数多项式。

为零均值白噪声序列。

可以称所设模型为自回归求和滑动平均模型,记为ARIMA(p,d,q)。

当差分阶数d为0时,ARIMA模型就等同于ARMA模型,即这两种模型的差别就是差分阶数d是否等于零,也就是序列是否平稳,ARIMA模型对应着非平稳时间序列,ARMA模型对应着平稳时间序列。

sarima知识基础摘要:一、引言二、SARIMA 模型的基本概念1.自回归滑动平均模型2.SARIMA 模型的构成三、SARIMA 模型的应用领域1.经济学2.金融学3.气象学4.其他领域四、SARIMA 模型的优点与局限1.优点2.局限五、结论正文:SARIMA 知识基础SARIMA 模型,全称为“自回归滑动平均模型”,是一种广泛应用于时间序列数据分析的方法。

它由自回归模型(AR)、滑动平均模型(MA)和差分操作(I)组合而成,根据需要的参数个数,可以进一步细分为SARIMA(p, d, q) 模型,其中p、d、q 分别代表自回归项、滑动平均项和差分项的阶数。

一、SARIMA 模型的基本概念1.自回归滑动平均模型自回归滑动平均模型是一种基于过去信息来预测未来事件的方法。

它主要通过分析时间序列数据的自回归性和滑动平均性,找出合适的参数p、d、q,从而建立预测模型。

2.SARIMA 模型的构成SARIMA 模型由自回归模型(AR)、滑动平均模型(MA)和差分操作(I)组合而成。

其中,自回归模型用于捕捉时间序列数据中的长期依赖关系,滑动平均模型用于捕捉数据中的周期性和季节性成分,差分操作则用于处理数据的平稳性。

二、SARIMA 模型的应用领域1.经济学在经济学领域,SARIMA 模型常用于预测通货膨胀、失业率、GDP 等宏观经济指标。

通过对这些指标的历史数据进行分析,可以建立预测模型,为政策制定者提供参考。

2.金融学在金融学领域,SARIMA 模型被广泛应用于股票价格、汇率、利率等金融数据的预测。

通过对金融市场的历史数据进行建模,可以预测未来的价格走势,为投资者提供决策依据。

3.气象学在气象学领域,SARIMA 模型常用于预测气温、降水、风速等气象数据。

通过对气象历史数据的分析,可以预测未来的天气情况,为农业生产、能源供应等提供参考。

4.其他领域除了上述领域,SARIMA 模型还广泛应用于通信、交通、能源等多个领域。

时间序列预测的方法及优缺点时间序列预测是一种用于预测未来时间点上的数值或趋势变化的方法。

它可以应用于各种领域,如经济学、气象学和股票市场等。

在本文中,我将介绍几种常用的时间序列预测方法,并分析它们的优缺点。

1. 移动平均法移动平均法是一种简单的时间序列预测方法,它基于过去一段时间内的平均数来预测未来的值。

移动平均法有两种常见的形式:简单移动平均法和加权移动平均法。

优点是简单易懂,计算量小,能够捕捉到数据中的长期趋势。

然而,它无法捕捉到数据中的季节性或周期性变化。

2. 指数平滑法指数平滑法是一种常用的时间序列预测方法,它基于计算过去观测值的加权平均数来预测未来值。

指数平滑法有多种形式:简单指数平滑法、二次指数平滑法和Holt-Winters指数平滑法。

优点是简单易懂,计算量小,能够捕捉到数据中的趋势和季节性变化。

然而,它对异常值敏感,对未来趋势的预测有限。

3. 自回归移动平均模型(ARIMA)自回归移动平均模型(ARIMA)是一种常用的时间序列预测方法,它结合了自回归(AR)和移动平均(MA)模型的特点。

ARIMA模型有三个参数:p(自回归阶数)、d(差分阶数)和q(移动平均阶数)。

ARIMA模型是用于非稳定时间序列的预测,它可以捕捉到数据中的趋势、季节性和周期性变化。

优点是更为灵活,能够适应不同类型的数据,预测精度较高。

然而,ARIMA模型对数据的平稳性要求较高,对参数的选择较为困难。

4. 季节性自回归集成滑动平均模型(SARIMA)季节性自回归集成滑动平均模型(SARIMA)是ARIMA模型的一种扩展形式,用于处理包含季节性变化的时间序列。

SARIMA模型加入了季节性差分和对季节性项的建模,能够更好地捕捉到数据中的季节性变化。

优点是对具有长期季节性的数据有较好的预测效果,预测精度较高。

然而,SARIMA 模型对参数的选择和调整较为困难,计算量较大。

5. 长短期记忆网络(LSTM)长短期记忆网络(LSTM)是一种基于深度学习的时间序列预测方法,它能够建模长期依赖关系和非线性关系。