时间序列分析-第三章 滑动平均模型和自回归滑动平均模型

- 格式:ppt

- 大小:693.00 KB

- 文档页数:63

(转)滑动平均法、滑动平均模型算法(Movingaverage,MA)原⽂链接:https:///qq_39521554/article/details/79028012什么是移动平均法? 移动平均法是⽤⼀组最近的实际数据值来预测未来⼀期或⼏期内公司产品的需求量、公司产能等的⼀种常⽤⽅法。

移动平均法适⽤于即期预测。

当产品需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能有效地消除预测中的随机波动,是⾮常有⽤的。

移动平均法根据预测时使⽤的各元素的权重不同 移动平均法是⼀种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含⼀定项数的序时平均值,以反映长期趋势的⽅法。

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较⼤,不易显⽰出事件的发展趋势时,使⽤移动平均法可以消除这些因素的影响,显⽰出事件的发展⽅向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

移动平均法的种类 移动平均法可以分为:简单移动平均和加权移动平均。

⼀、简单移动平均法 简单移动平均的各元素的权重都相等。

简单的移动平均的计算公式如下: Ft=(At-1+At-2+At-3+…+At-n)/n式中, ·Ft–对下⼀期的预测值; ·n–移动平均的时期个数; ·At-1–前期实际值; ·At-2,At-3和At-n分别表⽰前两期、前三期直⾄前n期的实际值。

⼆、加权移动平均法 加权移动平均给固定跨越期限内的每个变量值以不同的权重。

其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作⽤是不⼀样的。

除了以n为周期的周期性变化外,远离⽬标期的变量值的影响⼒相对较低,故应给予较低的权重。

加权移动平均法的计算公式如下: Ft=w1At-1+w2At-2+w3At-3+…+wnAt-n式中, ·w1–第t-1期实际销售额的权重; ·w2–第t-2期实际销售额的权重; ·wn–第t-n期实际销售额的权 ·n–预测的时期数;w1+ w2+…+ wn=1 在运⽤加权平均法时,权重的选择是⼀个应该注意的问题。

自回归滑动平均模型法

第1页:

自回归滑动平均模型(ARIMA)是一种应用于时间序列预测的重要统计模型,它有三个维度:自回归(AR),差分(I)和移动平均(MA)。

ARIMA的主要目标是拟合一个模型,用来描述一个时间序列的趋势和周期性,并可以用来预测未来的数据。

它是一种基于历史数据的建模方法,通过对时间序列进行分析并建立模型,以获得一个准确的预测。

自回归滑动平均模型的基本步骤如下:

(1)收集历史数据。

确定要预测的变量(即时间序列),并从每一个阶段收集足够的数据。

(2)检查时间序列数据的平稳性、趋势和季节性(如果存在)。

(3)确定ARIMA模型的参数。

(4)使用调整最小二乘法(OLS)或其他统计估计方法来估计ARIMA模型的参数。

(5)使用正态诊断检查拟合程度,确保拟合效果良好。

(6)通过模型预测未来时间序列的值,并评价预测精度。

(7)评估模型的有效性,加以改进,进行循环处理,以提高预测精度。

ARIMA模型的一个重要特点是,它是一个极具灵活性和适应性的模型,不仅可以用于单变量时间序列的预测,也可以用于多变量时间序列的预测。

因此,ARIMA模型在预测和分析给定数据的可能性方面拥有较强的威力。

常见时间序列算法模型

1. AR模型(自回归模型):AR模型是一种基本的时间序列模型,它假设当前时刻的观测值与过去时刻的观测值之间存在线性关系。

AR模型根据过去的一系列观测值来预测未来的观测值。

2. MA模型(滑动平均模型):MA模型也是一种基本的时间序列模型,它假设当前时刻的观测值与过去时刻的误差项之间存在线性关系。

MA模型根据过去的一系列误差项来预测未来的观测值。

3. ARMA模型(自回归滑动平均模型):ARMA模型结合了AR模型和MA模型的特点,它假设当前时刻的观测值既与过去时刻的观测值有关,又与过去时刻的误差项有关。

ARMA 模型根据过去的观测值和误差项来预测未来的观测值。

4. ARIMA模型(自回归积分滑动平均模型):ARIMA模型是对ARMA模型的扩展,它引入了差分操作,用来对非平稳时间序列进行平稳化处理。

ARIMA模型根据差分后的时间序列的观测值和误差项来预测未来的观测值。

5. SARIMA模型(季节性自回归积分滑动平均模型):SARIMA模型是对ARIMA模型的扩展,用于处理具有季节性的时间序列。

SARIMA模型基于季节性差分后的观测值和误差项来预测未来的观测值。

6. LSTM模型(长短期记忆网络):LSTM模型是一种递归神经网络模型,它通过学习时间序列中的长期依赖关系来进行预测。

LSTM模型能够捕捉到时间序列中的复杂模式,适用于处理非线性和非稳定的时间序列。

以上是几种常见的时间序列算法模型,可以根据具体问题选择合适的模型进行建模和预测。

时间序列分析与ARIMA模型时间序列分析是一种研究时间上连续测量所构成的数据的方法。

它可以用来分析数据中的趋势、周期性和随机性,并预测未来的走势。

ARIMA(自回归滑动平均模型)是时间序列分析中常用的模型之一。

本文将介绍时间序列分析的基本概念以及ARIMA模型的原理和应用。

一、时间序列分析的基本概念时间序列是按照时间顺序排列的一组连续观测数据。

在时间序列分析中,我们常常关注序列中的趋势(trend)、季节性(seasonality)和周期性(cycle)等特征。

趋势是指长期上升或下降的走势;季节性是指数据在相同周期内波动的规律性;周期性是指超过一年的时间内出现的规律性波动。

二、ARIMA模型的原理ARIMA模型是由自回归(AR)和滑动平均(MA)模型组成的。

AR模型用过去的观测值来预测未来的值,滑动平均模型则用过去的噪声来预测未来的值。

ARIMA模型是将这两种模型结合起来,对时间序列进行建模和预测。

ARIMA模型包括三个主要部分:自回归阶数(p)、差分阶数(d)和滑动平均阶数(q)。

p表示模型中的自回归项数目,d表示需要进行的差分次数,q表示模型中的滑动平均项数目。

通过对时间序列的观测值进行差分,ARIMA模型可以将非平稳的序列转化为平稳的序列。

然后,可以通过对平稳序列的自回归和滑动平均建模,预测未来的值。

三、ARIMA模型的应用ARIMA模型在实际应用中被广泛使用。

它可以用于经济学、金融学、气象学等领域中的时间序列预测和分析。

以股票市场为例,投资者可以利用ARIMA模型对历史股价进行分析,预测未来股价的走势。

在气象学中,ARIMA模型可以用于预测未来的天气情况。

除了ARIMA模型,时间序列分析还包括其他模型,如季节性分解、移动平均、指数平滑等。

这些模型都有各自的优点和应用领域。

在实际应用中,根据不同的数据特点和研究目的,选择合适的模型进行分析和预测是十分重要的。

总结时间序列分析和ARIMA模型是研究时间数据的重要方法。

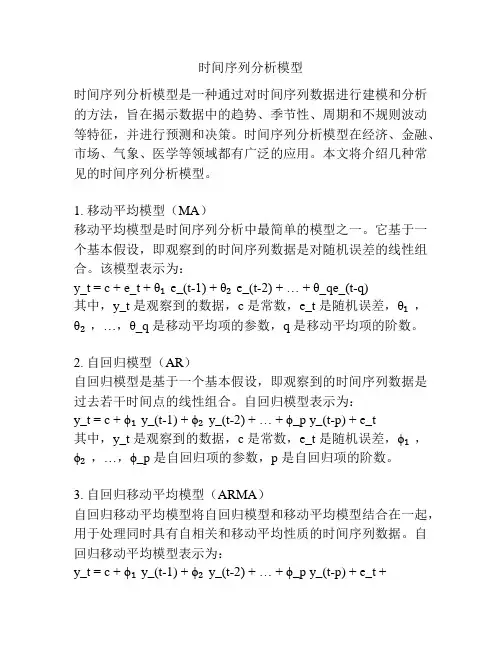

时间序列分析模型时间序列分析模型是一种通过对时间序列数据进行建模和分析的方法,旨在揭示数据中的趋势、季节性、周期和不规则波动等特征,并进行预测和决策。

时间序列分析模型在经济、金融、市场、气象、医学等领域都有广泛的应用。

本文将介绍几种常见的时间序列分析模型。

1. 移动平均模型(MA)移动平均模型是时间序列分析中最简单的模型之一。

它基于一个基本假设,即观察到的时间序列数据是对随机误差的线性组合。

该模型表示为:y_t = c + e_t + θ₁e_(t-1) + θ₂e_(t-2) + … + θ_qe_(t-q)其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,θ₁,θ₂,…,θ_q 是移动平均项的参数,q 是移动平均项的阶数。

2. 自回归模型(AR)自回归模型是基于一个基本假设,即观察到的时间序列数据是过去若干时间点的线性组合。

自回归模型表示为:y_t = c + ϕ₁y_(t-1) + ϕ₂y_(t-2) + … + ϕ_p y_(t-p) + e_t其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,ϕ₁,ϕ₂,…,ϕ_p 是自回归项的参数,p 是自回归项的阶数。

3. 自回归移动平均模型(ARMA)自回归移动平均模型将自回归模型和移动平均模型结合在一起,用于处理同时具有自相关和移动平均性质的时间序列数据。

自回归移动平均模型表示为:y_t = c + ϕ₁y_(t-1) + ϕ₂y_(t-2) + … + ϕ_p y_(t-p) + e_t +θ₁e_(t-1) + θ₂e_(t-2) + … + θ_qe_(t-q)其中,y_t 是观察到的数据,c 是常数,e_t 是随机误差,ϕ₁,ϕ₂,…,ϕ_p 是自回归项的参数,θ₁,θ₂,…,θ_q 是移动平均项的参数,p 是自回归项的阶数,q 是移动平均项的阶数。

4. 季节性自回归移动平均模型(SARIMA)季节性自回归移动平均模型是自回归移动平均模型的扩展,用于处理具有季节性和趋势变化的时间序列数据。

时间序列分析中的自回归移动平均模型研究论文素材自回归移动平均模型(ARMA)是一种常用的时间序列分析方法,被广泛应用于经济、金融和社会科学等领域。

本文旨在探讨ARMA模型的研究素材,包括相关理论、应用案例和计算方法等方面的内容。

以下是对ARMA模型的研究素材的详细讨论。

一、ARMA模型的理论基础ARMA模型是自回归模型(AR)和移动平均模型(MA)的结合,它基于两个主要的假设:一是时间序列的值与过去的值相关,即自回归项;二是时间序列的值与随机误差项相关,即移动平均项。

ARMA 模型的数学表达式可表示为:\[Y_t = c + \varphi_1Y_{t-1} + \varphi_2Y_{t-2} + \ldots +\varphi_pY_{t-p} + \varepsilon_t - \theta_1\varepsilon_{t-1} -\theta_2\varepsilon_{t-2} - \ldots - \theta_q\varepsilon_{t-q}\]其中,\(Y_t\)表示时间序列的值,\(c\)表示截距,\(\varphi_i\)和\(\theta_i\)表示自回归系数和移动平均系数,\(\varepsilon_t\)表示白噪声误差项。

二、ARMA模型的应用案例ARMA模型在实际应用中具有广泛的用途。

以下是一些典型的ARMA模型应用案例:1. 股票价格预测ARMA模型可以用于预测股票价格的走势。

通过对历史股票价格数据进行ARMA模型的参数估计,可以预测未来一段时间内的股票价格变化趋势,为投资者提供决策参考。

2. 经济数据分析ARMA模型可以用于分析经济数据的周期性和趋势性。

通过对经济指标的ARMA建模,可以揭示经济变量之间的关系,为宏观经济政策的制定提供依据。

3. 疫情传播模型ARMA模型可以用于建立疫情传播模型,对疫情的发展趋势进行预测。

通过对病例数、传染率等数据进行ARMA建模,可以评估疫情的爆发和扩散情况,为疫情防控提供科学依据。

arima模型原理详解ARIMA模型(Autoregressive Integrated Moving Average Model)是指自回归滑动平均模型,是一种有效的时间序列分析模型,适用于预测时间序列数据。

ARIMA模型的核心思想是,通过对时间序列数据的分析和拟合,找到一个可以描述数据规律的数学模型,从而实现对未来数据的预测。

其模型的基本包括三个部分:自回归、差分和滑动平均。

自回归(AR)是指当前的数值是由前面值的加权和和随机误差项决定,它是利用时间序列数据的历史信息来预测未来数据。

AR模型可以表示为:Y(t)=β0+β1Y(t-1)+β2Y(t-2)+...+βpY(t-p)+εt。

其中,Y(t)表示时间t的数据值,p为自回归阶数,β0-βp为回归系数,εt为误差项,它们符合一个均值为0,方差为常数的正态分布。

差分(I)是为了消除时间序列数据的非平稳性,使其满足平稳性假设。

平稳性假设是指时间序列数据具有相同的均值和方差,且其自协方差函数只与时间间隔有关,而不与时间本身有关。

差分操作具体表现为:在原始序列上减去前一个值,以此类推,得到的序列就是差分序列。

标准的差分算子是Δ,代表一次差分:I(ΔY(t))=Y(t)-Y(t-1)。

滑动平均(MA)是指当前的数据取决于过去几个时间点的随机误差,也就是当前值等于过去若干个随机误差之和乘以对应的权重系数。

MA模型可以表示为:Y(t)=μ+εt+θ1εt-1+θ2εt-2+...+θqεt-q。

其中,μ为均值,q为滑动平均阶数,θ1-θq为权重系数,εt为随机误差项。

ARIMA模型的总体表达式为:ARIMA(p,d,q)。

其中,p表示自回归阶数,d表示差分阶数,q表示滑动平均阶数。

举例说明,如果一个时间序列需要差分一次才能满足平稳性,需要使用滞后1期的自回归模型和滞后1期的滑动平均模型,则该序列符合ARIMA (1,1,1)模型。

换句话说,ARIMA模型对时间序列数据的处理和建模过程可以总结为:首先对原始序列进行差分或取对数等处理,使其满足平稳性假设;然后,通过对处理后的序列拟合自回归、滑动平均模型,完成时间序列的预测。

工业大数据时序序列建模与分析随着工业生产的不断发展,大数据时代的到来,数据成为企业竞争的核心要素。

在工业领域中,工业大数据的应用已经成为改善生产效率,提高产品品质,降低生产成本等诸多方面的关键技术。

工业大数据中的时序序列数据是工业领域中最为常见的数据类型之一,如工业传感器数据,机台产量数据等。

对时序序列数据进行建模和分析可以帮助企业更好地发现数据中蕴含的信息,为工业生产提供更加精确和高效的解决方案。

1. 时序序列数据的特点时序数据是指一组按照时间先后排列的数据序列。

在工业生产中,往往需要记录一些关键性指标或传感器的读数值,在不同的时间点上对这些数据进行采集。

时序序列数据的特点主要表现在以下几个方面:1) 序列依据时间顺序排列,时序数据中每个数据点的时间戳是不可忽略的。

2) 每个数据点都是具有特定时间戳的数值,时间戳与数据值是一一对应的关系。

3) 每个数据点与其前后时间点的数值存在一定的相关性与关联关系。

2. 时序序列数据建模时序序列数据建模是对时序序列数据进行描述和分析的过程。

其目的是通过构建数学模型,对时序数据的特征进行描述和分析,实现对数据的量化分析和预测。

2.1 平稳性检验平稳是指一种统计数据序列的特性,即序列的均值与方差不随时间的变化而改变。

可以通过自相关函数和偏自相关函数图来初步判断数据的平稳性。

如果这些函数图中的时间序列随着时间的推移而减少到零,那么时间序列可以被认为是平稳的。

2.2 时间序列分析时间序列分析是指通过观察和研究时间序列数据本身的规律性以及与时间相关的因素,预测未来的数值。

时间序列模型可以分为自回归模型(AR),滑动平均模型(MA)和自回归滑动平均模型(ARMA)三种。

2.2.1 自回归模型自回归模型(AR)是指利用过去的数值进行回归预测。

AR模型针对时间序列自身的相关性建模,其中的每个值取决于同一序列的前几个值。

2.2.2 滑动平均模型滑动平均模型(MA)是指利用过去的误差进行预测。

时间序列常用模型时间序列是指在时间轴上按照一定时间间隔采取的数据集合。

它广泛应用于金融、经济、气象、环境等领域。

在时间序列中,我们可以使用各种模型来描述和预测数据的未来走势,其中常用的模型有以下几种:1. 移动平均模型(MA)移动平均模型是一种简单的时间序列预测模型,它基于过去一段时间内的平均值来预测未来的走势。

移动平均模型可以分为简单移动平均模型(SMA)和加权移动平均模型(WMA)。

SMA是指在过去n个时间点的数据取平均值,而WMA则是在过去n个时间点的数据按照不同的权重取平均值。

2. 自回归模型(AR)自回归模型是一种基于过去一段时间内的自身值来预测未来走势的模型。

AR模型可以分为AR(p)模型和ARIMA(p,d,q)模型,其中p 表示自回归项的阶数,d表示差分的阶数,q表示移动平均项的阶数。

ARIMA模型在AR模型的基础上加入了差分项,可以处理非平稳时间序列。

3. 移动平均自回归模型(ARMA)移动平均自回归模型是自回归模型和移动平均模型的结合体,它可以同时考虑过去一段时间内的自身值和平均值来预测未来走势。

ARMA模型可以分为ARMA(p,q)模型,其中p表示自回归项的阶数,q表示移动平均项的阶数。

4. 季节性自回归移动平均模型(SARIMA)季节性自回归移动平均模型是ARIMA模型在季节性数据上的扩展,它可以处理存在季节性变化的时间序列。

SARIMA模型可以分为SARIMA(p,d,q)(P,D,Q)s模型,其中p、d、q分别表示非季节性自回归项、差分项、移动平均项的阶数,P、D、Q分别表示季节性自回归项、差分项、移动平均项的阶数,s表示季节周期。

5. 随机游走模型(RW)随机游走模型是一种基于随机变量的模型,它假设未来的走势与当前的走势相同,因此未来的走势是随机变量的累加。

随机游走模型可以分为随机游走(RW)模型和随机游走带漂移(RWD)模型。

RW模型假设未来的走势与当前的走势相同,RWD模型假设未来的走势与当前的走势加上一个漂移量相同。

时间序列大数据分析方法时间序列大数据分析方法是指通过运用统计学和机器学习等技术,对大规模时间序列数据进行深入分析和挖掘,以揭示其中的规律和趋势,提供决策支持和预测预警能力。

本文将介绍几种常用的时间序列大数据分析方法。

一、ARIMA模型ARIMA模型(自回归滑动平均模型,Autoregressive Integrated Moving Average Model)是一种经典的时间序列分析方法。

它是将时间序列数据转化为平稳序列,然后通过自相关和偏自相关函数来确定ARIMA模型的参数,最终通过模型预测得到未来一段时间的数值。

二、神经网络模型神经网络模型在近年来得到广泛应用,尤其是在大数据分析领域。

基于神经网络的时间序列分析方法包括BP神经网络、CNN神经网络以及LSTM神经网络等。

这些模型能够通过学习历史数据的模式和规律来预测未来的数值,并且具有较强的非线性建模能力。

三、SARIMA模型SARIMA模型(季节性自回归滑动平均模型,Seasonal Autoregressive Integrated Moving Average Model)是ARIMA模型的扩展,主要针对具有季节性特征的时间序列数据。

该模型包括季节性差分和季节性ARIMA模型,通过对季节性和非季节性因素的建模,能够更准确地预测季节性时间序列数据。

四、傅里叶分析傅里叶分析是一种广泛使用的频谱分析方法。

它通过将时域信号转化为频域信号,分析各个频率分量的强度和变化情况,从而找出时间序列的周期性和趋势。

傅里叶分析在挖掘时间序列数据中存在的周期模式和频率特征方面具有独特优势。

五、灰色系统理论灰色系统理论是一种基于非线性建模的时间序列分析方法。

它通过构建灰色模型来描述时间序列数据的发展规律,包括GM(1,1)模型和GM(2,1)模型。

灰色系统理论不需要过多的历史数据,适用于样本量较小或者数据缺失的情况。

六、深度学习方法随着深度学习技术的快速发展,深度学习方法在时间序列分析中也得到了应用。

模拟滑动平均(MA )模型及自回归(AR)模型上机目的:熟悉滑动平均(MA )模型及自回归(AR)模型的自相关系数的特点;随机模拟各种上述模型及了解其样本自相关系数的特点,为理论学习提供直观的印象。

上机软件:matlab、SAS上机要求:随机模拟各种滑动平均(MA )模型及自回归(AR)模型。

(1)给出理论自相关系数值及图;(2)随机产生100、500个模型数据及图;(3)计算随机数据的样本自相关系数估计,与理论值进行分析比较。

上机内容及步骤:Matlab内容1 第28页信号的滤波,与时间序列的分解中的方法四:逐步平均法相类似;t=1:100;epslon(t)=randn(1,100);U=rand(1,1);x(t)=1.5*cos(pi/7*t+2*pi*U)+epslon(t);plot(x);hold ont=4:97; y(t)=1/7*(x(t-3)+x(t-2)+x(t-1)+x(t)+x(t+1)+x(t+2)+x(t+3));plot(t,y(t)+3)内容2 滑动平均(MA)模型及自回归(AR)模型的自相关系数的理论计算(1) MA 模型例X t = t -0.36* ;t4 0.85* y t ~WN(0,22)利用公式计算自协方差系数及自相关系数gamma=[4*(1+0.36A2+0.85A2) 4*(-0.36-0.36*0.85) 4*0.85]; rho=[1 gamma(2)/gamma(1) gamma(3)/gamma(1)]; rho1=[rho zeros(1,9)];自相关系数图t=0:佃;stem(t,rho1(t+1))10.80.60.40.2-0.2 、-0.40 6 8 1012 (2) AR 模型例X t =0.75*X t4 _0.5*X t Q ;t,;t 〜WN (0,1)利用公式计算自协方差系数及自相关系数(以后介绍)利用garchma语句计算自协方差系数及自相关系数If you write this model equ alien asf $讥-1+ ■+0flJf-j? + E^&l E r-l+ -"届-jtfyou can specify the garchna input coefficienl vectors, AR and exactly as you read them from the model. In general, lhe/h elements of AR and MA are the caefficienls of the」h lag of the relurn series and innovations processes -j and £r-j . respectively, garchaa assumes that the curremt-time-index coefficients of ^'r and E r are 1 and are not p^rt of AR and HA.In theory, you can use the 屮weights retur ned in Inf initeMAto appro Kim ale as a pure MA process.G4y t- £t+ X 甲屁ii=1sum=zeros(1,20);gamma=zeros(1,20);PSI = garchma([0.75,-0.5], [], 120);gamma(1)=1+PSI*PSI';for k=1:19;sum(k)=PSI(k);for j=1:50-k;sum(k)=sum(k)+PSI(j)*PSI(j+k);endgamma(k+1)=sum(k);endrho=1/gamma(1)*gamma;t=0:佃;stem(t,rho(t+1)); plot(t,rho(t+1))10.80.60.40.2-0.2-0.40 2 4 6 8 10 12 14 16 18 20内容3 滑动平均(MA )模型及自回归(AR )模型的自相关系数 的模拟计算⑴ MA 模型 模型模拟,产生 100个满足模型的100个随机数据 epsilon=2*randn(1,200); t=3:200;y(t)=epsilon(t)-0.36*epsilon(t-1)+0.85*epsilon(t-2);t=1:100;x(t)=y(t+50);plot(x)计算样本自协方差系数及自相关系数mean(x);std(x);gamma(1)=std(x)*std(x)*99/100;s=0;for k=1:204 2 0 -2 -4 -6 10 20 30 40 50 60 70 80 90 100 .J i i i \人 1 I,'! 1 \ '' 1 1 A i20for i=1:100-ks=s+(x(i)-mea n( x))*(x(i+k)-mea n( x)); endgamma(k+1)=s/100;s=0;endt=0:佃;plot(t,gamma(t+1))rho=gamma/gamma(1); t=0:佃;stem(t,rho(t+1))1(2) AR模型y=zeros(1,200); epsilon=randn(1,200); for i=3:200y(i)=0.75*y(i-1)-0.5*y(i-2)+epsilon(i); end t=1:100;x(t)=y(t+100);410 20 30 40 50 60 70 80 90 100计算出样本自协方差系数?k ,k =0,1,…,20及样本自相关系数 mean(x); gamma(1)=std(x)*std(x)*99/100;s=0;for k=1:20for i=1:100-ks=s+(x(i)-mean( x))*(x(i+k)-mea n( x)); endgamma(k+1)=s/100;s=0;end t=0:佃;plot(t,gamma(t+1))3 2o-3rho=gamma/gamma(1);t=0:佃;stem(t,rho(t+1))2.5 -1.510.5-0.5-1 L08 10 12 14 16 18 20。