第04章、汇率理论和汇率预测

- 格式:pptx

- 大小:290.01 KB

- 文档页数:53

国际经济学汇率理论知识点整理汇率,简单来说,就是一国货币兑换另一国货币的比率。

在国际经济学中,汇率理论是非常重要的一部分,它帮助我们理解各国货币之间的价值关系以及其背后的经济原理。

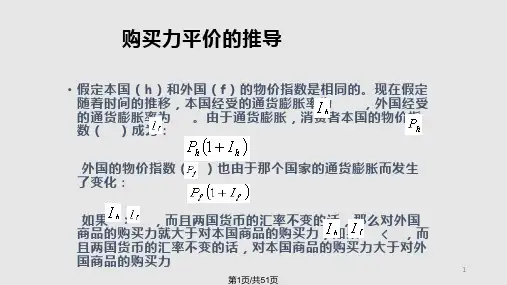

一、购买力平价理论购买力平价理论(Purchasing Power Parity,PPP)是最著名的汇率决定理论之一。

该理论认为,两国货币的汇率应该等于两国物价水平之比。

也就是说,如果同一种商品在两个国家的价格不同,那么汇率就会调整,使得用同一种货币表示的商品价格相等。

例如,假设在美国一个汉堡包的价格是 5 美元,在中国是 20 元人民币,那么按照购买力平价理论,美元兑人民币的汇率应该是 5 美元= 20 元人民币,即 1 美元= 4 元人民币。

购买力平价理论分为绝对购买力平价和相对购买力平价。

绝对购买力平价认为汇率等于两国物价水平的比率;相对购买力平价则认为汇率的变动应该等于两国通货膨胀率之差。

然而,购买力平价理论也存在一些局限性。

首先,它假设不存在贸易壁垒和交易成本,但在现实中,这些因素是普遍存在的。

其次,它没有考虑到非贸易商品和服务的价格差异。

此外,各国消费者的偏好和商品的质量差异也会影响其准确性。

二、利率平价理论利率平价理论(Interest Rate Parity)认为,两国间的利差会影响汇率的变动。

该理论分为抛补利率平价和非抛补利率平价。

抛补利率平价指的是,投资者可以在本国和外国金融市场上进行投资,通过套期保值来规避汇率风险。

在这种情况下,两国的投资收益应该相等。

假设本国利率为 i,外国利率为 i,即期汇率为 S,远期汇率为 F。

如果 i > i,投资者会将资金投向本国,同时在外汇市场上卖出远期外汇以规避汇率风险。

这样就会导致本币即期升值,远期贬值,直到(1 + i) /(1 + i) = F / S 时达到均衡。

非抛补利率平价则是投资者不进行套期保值的情况。

此时,投资者根据对未来汇率的预期来决定投资方向。

第四章外汇汇率预测学习重点通过本章学习,你应该:掌握购买力平价、费雪效应、国际费雪效应、利率平价等平价关系掌握汇率预测的要点掌握管理的浮动和固定汇率制下汇率预测的常用参数了解实际中汇率预测的各种方法第一节外汇市场上的主要平价关系主要包括以下五个方面的内容:(1)购买力平价(2)费雪效应(3)国际费雪效应(4)利率平价(5)远期与即期汇率关系一、购买力平价(Purchasing Power Parity)购买力平价理论是瑞典学者古斯塔夫·卡塞尔(G.Cassel)于1916年提出的,又于1922年在其著作《1914年以后的货币与汇率理论》中,对该理论进行了系统阐述,使之更加完善。

在卡塞尔的大力传播下,购买力平价理论产生了国际性影响,成为20世纪以来最重要的汇率理论。

形式:“购买力平价”可以分为两种形式,即绝对购买力平价和相对购买力平价。

绝对购买力平价是指,在一定时点上,“两国间的汇率,决定于两国一般物价水平之商”。

在卡塞尔看来,汇率应根据购买力的对比关系而定,而购买力表现为一般物价水平的倒数。

因此,从两国物价水平之商中,可以得出两国的汇率。

相对购买力平价是指:“当两种货币都发生通货膨胀时,他们的名义汇率等于其过去的汇率乘以该两国通货膨胀之商”。

在通货膨胀率比较小的情况下,购买力平价的近似公式为:本国与外国的通货膨胀率之差,应该等于汇率的相对变化,如下图:二、费雪效应(Fisher Effect)费雪效应以英国经济学家Irving Fisher的名字命名,表明名义(nominal)或实际利率、真实利率和通货膨胀率之间存在如下关系:(1+i)=(1+r)*(1+P)式中:i表示名义利率;r表示真实利率;P表示通货膨胀率。

三、国际费雪效应(Internal Fisher Effect)费雪效应表达了名义利率与预期通货膨胀率之间的关系,而购买力平价建立起汇率与预期通货膨胀率之间的关系,国际费雪效应则表示名义利率与汇率之间的关系。

汇率的预测第一节:跨国公司预测汇率的必要性一、预测汇率走势的必要性(一)使避险决策有针对性(二)加强外币流动资金的管理(三)进行长期投资分析(四)进行长期融资决策二、汇率变动幅度的测定跨国公司经常需要对汇率在一定期限内的变动幅度进行测定。

如果把某一期限期初的汇率与期末汇率联系起来,那么在该期限内,外国货币相对于本国货币的变动百分比以及本国货币相对于外国货币汇率的变动百分比,就可以测定出汇率表动的幅度。

第二节:浮动汇率制度下汇率的预测一、基本预测方法(一)购买力平价(二)利率平价(三)多元回归分析二、技术预测法(一)图表法(二)机械规则法三、基于市场预测法(一)即期汇率(二)远期汇率(三)利率第三节:固定汇率制度下汇率的预测一、分析国际收支状况(一)国际储备(二)贸易差额(三)通货膨胀率(四)货币供应量(五)官方汇率与市场汇率二、测定需要调整的汇率幅度(一)运用购买力平价理论(二)分析远期升水或贴水(三)分析自由市场汇率水平第五章:交易风险管理第一节:交易风险的测定一、交易风险的含义交易风险(Transaction Exposure)是企业以外币计价进行贸易及非贸易时,因将来在某一日期结算时所使用的汇率不确定而产生的外汇风险。

交易风险是一种最常见、最容易理解的外汇风险。

(一)企业以外币计价进出口(二)企业有外币借款或贷款二、交易风险的特点(一)外汇现金流已经确定(二)外汇现金流的发生具有明确的时间段(三)现金流发生之时存在货币的兑换(四)对企业而言,由于其外汇现金流与银行相比发生频率不是十分频繁,而且对汇率各方面信息掌握也不十分准确完整,因此,企业对交易风险的管理往往要借助于银行完成。

第二节:远期外汇市场避险一、纯远期合约二、非交割远期合约第三节:货币市场避险一、为外币应收账款避险二、为外币应付账款避险三、利率平价与货币市场避险第四节:期货市场避险。