8.5一元线性回归案例

- 格式:ppt

- 大小:1.21 MB

- 文档页数:25

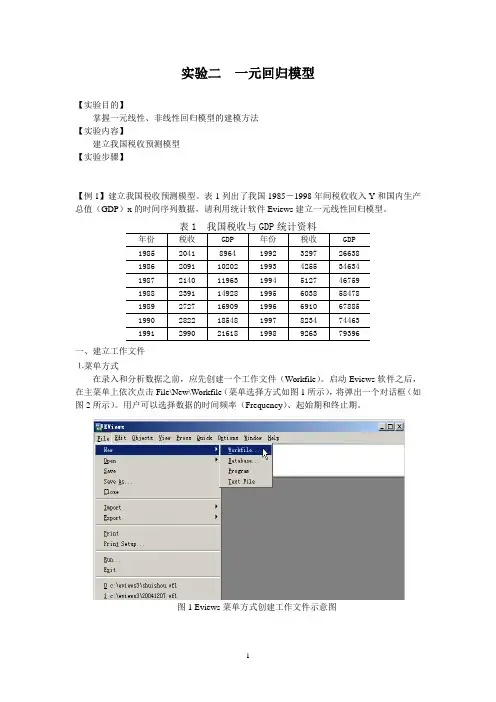

1 实验二 一元回归模型

【实验目的】

掌握一元线性、非线性回归模型的建模方法

【实验内容】

建立我国税收预测模型

【实验步骤】

【例1】建立我国税收预测模型。表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

表1 我国税收与GDP统计资料

年份 税收 GDP 年份 税收

GDP

1985 2041 8964 1992 3297 26638

1986 2091 10202 1993 4255 34634

1987 2140 11963 1994 5127 46759

1988 2391 14928 1995 6038 58478

1989 2727 16909 1996 6910 67885

1990 2822 18548 1997 8234 74463

1991 2990 21618 1998 9263 79396

一、建立工作文件

⒈菜单方式

在录入和分析数据之前,应先创建一个工作文件(Workfile)。启动Eviews软件之后,在主菜单上依次点击File\New\Workfile(菜单选择方式如图1所示),将弹出一个对话框(如图2所示)。用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图

2

图2 工作文件定义对话框

本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期85和98。然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口

一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。它们当前的取值分别是0和NA(空值)。可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

计量经济学例题讲解

例1(一元线性回归模型) 令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年

数。生育率对教育年数的简单回归模型为:

µββ++=educkids

10

(1)随机扰动项µ

包含什么样的因素?它们可能与教育水平相关吗?

(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

解答:

(1)收入、年龄、家庭状况、政府的相关政策等也是影响生育率的重要的因素,在上述简单回

归模型中,它们被包含在了随机扰动项之中。有些因素可能与增长率水平相关,如收入水平与教育

水平往往呈正相关、年龄大小与教育水平呈负相关等。

(2)当归结在随机扰动项中的重要影响因素与模型中的教育水平educ相关时,上述回归模型

不能够揭示教育对生育率在其他条件不变下的影响,因为这时出现解释变量与随机扰动项相关的情

形,基本假设4不满足。

例2(一元线性回归模型) 已知回归模型µβα++=NE

,式中E为某类公司一名新员工的起始

薪金(元),N为所受教育水平(年)。随机扰动项µ

的分布未知,其他所有假设都满足。

(1)从直观及经济角度解释α

和β

。

(2)OLS估计量αˆ

和满足线性性、无偏性及有效性吗?简单陈述理由。 βˆ

(3)对参数的假设检验还能进行吗?简单陈述理由。

解答:

(1)Nβα+

为接受过N年教育的员工的总体平均起始薪金。当N为零时,平均薪金为α

,因

此α

表示没有接受过教育员工的平均起始薪金。β

是每单位N变化所引起的E的变化,即表示每多

接受一年学校教育所对应的薪金增加值。

(2)OLS估计量αˆ

和仍满足线性性、无偏性及有效性,因为这些性质的的成立无需随机扰动

项βˆ

µ

的正态分布假设。

(3)如果

tµ

的分布未知,则所有的假设检验都是无效的。因为t检验与F检验是建立在µ

的正

态分布假设之上的。

例3(一元线性回归模型) 对于人均存款与人均收入之间的关系式

tttYSµβα++=

使用美国36

年的年度数据得到如下估计模型,括号内为标准差:

一元线性回归模型实验报告

——以中国1985~2009年财政收入Y和国内生产总值(和国内生产总值(GDPGDPGDP)为例)为例

以GDP为横轴,Y为纵轴的散点图为纵轴的散点图 以GDP为解释变量,Y为被解释变量,建立一元线性回归方程:为被解释变量,建立一元线性回归方程: Yi=β0+β1·GDPi Dependent Variable: Y Method: Least Squares Date: 11/06/11 Time: 22:35 Sample: 1985 2009 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -3225.757 787.7145 -4.095084 0.0004 GDP 0.197398 0.005657 34.89427 0.0000 R-squared 0.981461 Mean dependent var 16899.30 Adjusted R-squared 0.980655 S.D. dependent var 19287.38 S.E. of regression 2682.632 Akaike info criterion 18.70360 Sum squared resid 1.66E+08 Schwarz criterion 18.80111 Log likelihood -231.7950 F-statistic 1217.610 Durbin-Watson stat 0.118499 Prob(F-statistic) 0.000000

图3:回归分析结果:回归分析结果

可得出β^0=-3225.757 β^1=0.197398 财政收入随国内生产总值变化的一元线性回归方程为:财政收入随国内生产总值变化的一元线性回归方程为: Y^=-3225.757+0.197398·GDP R2=0.981461 斜率的经济意义是:在1985~2009年间,GDP每增加一单位,财政收入平均增加0.197398单位。单位。 模型检验 ①拟合优度检验: 上图回归分析结果得上图回归分析结果得 R2=0.981461 可决系数大,可知回归直线与样本点拟合程度好,可认为解释变量变被解释变量的解释程度高。释程度高。 ②变量的显著性检验②变量的显著性检验 运用t检验对变量进行显著性检验检验对变量进行显著性检验 H0:βi=0;H1: βi≠0

线性回归LinearRegression

成本函数(cost function)也叫损失函数(loss function),⽤来定义模型与观测值的误差。模型预测的价格与训练集数据的差异称为残

差(residuals)或训练误差(test errors)。

我们可以通过残差之和最⼩化实现最佳拟合,也就是说模型预测的值与训练集的数据最接近就是最佳拟合。对模型的拟合度进⾏评估的

函数称为残差平⽅和(residual sum of squares)成本函数。就是让所有训练数据与模型的残差的平⽅之和最⼩。

我们⽤R⽅(r-squared)评估预测的效果。R⽅也叫确定系数(coefficient of determination),表⽰模型对现实数据拟合的程度。计算

R⽅的⽅法有⼏种。⼀元线性回归中R⽅等于⽪尔逊积矩相关系数(Pearson product moment correlation coefficient 或Pearson's r)的平

⽅。这种⽅法计算的R⽅⼀定介于0~1之间的正数。其他计算⽅法,包括scikit-learn中的⽅法,不是⽤⽪尔逊积矩相关系数的平⽅计算的,

因此当模型拟合效果很差的时候R⽅会是负值。

SStot是⽅差平⽅和 SSres是残差的平⽅和

⼀元线性回归

X_test = [[8], [9], [11], [16], [12]]

y_test = [[11], [8.5], [15], [18], [11]]

model = LinearRegression()

model.fit(X, y)

model.score(X_test, y_test)

score⽅法计算R⽅

多元线性回归

最⼩⼆乘的代码

from numpy.linalg import lstsq

print(lstsq(X, y)[0])

多项式回归

⼀种特殊的多元线性回归⽅法,增加了指数项(x 的次数⼤于1)。现实世界中的曲线关系都是通过增加多项式实现的,其实现⽅式和多元