金融机构管理习题答案018

- 格式:doc

- 大小:62.00 KB

- 文档页数:12

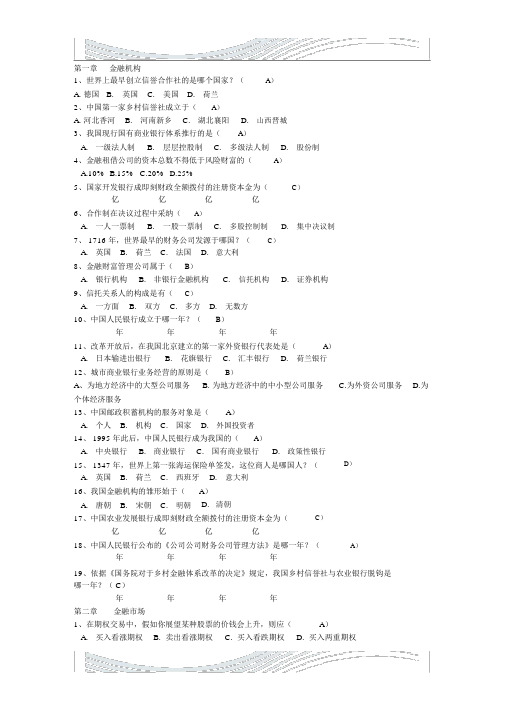

第一章金融机构1、世界上最早创立信誉合作社的是哪个国家?(A)A. 德国B.英国C.美国D.荷兰2、中国第一家乡村信誉社成立于(A)A. 河北香河B.河南新乡C.湖北襄阳D.山西晋城3、我国现行国有商业银行体系推行的是(A)A. 一级法人制B.层层控股制C.多级法人制D.股份制4、金融租借公司的资本总数不得低于风险财富的(A)A.10%B.15%C.20%D.25%5、国家开发银行成即刻财政全额拨付的注册资本金为(C)亿亿亿亿6、合作制在决议过程中采纳(A)A. 一人一票制B.一股一票制C.多股控制制7、 1716 年,世界最早的财务公司发源于哪国?(C)A. 英国B.荷兰C.法国D.意大利8、金融财富管理公司属于(B)A. 银行机构B.非银行金融机构C.信托机构9、信托关系人的构成是有(C)A. 一方面B.双方C.多方D.无数方10、中国人民银行成立于哪一年?(B)年年年年D.集中决议制D.证券机构11、改革开放后,在我国北京建立的第一家外资银行代表处是(A)A. 日本输进出银行B.花旗银行C.汇丰银行D.荷兰银行12、城市商业银行业务经营的原则是(B)A、为地方经济中的大型公司服务 B. 为地方经济中的中小型公司服务 C.为外资公司服务 D.为个体经济服务13、中国邮政积蓄机构的服务对象是(A. 个人B.机构C.国家D.A)外国投资者14、 1995 年此后,中国人民银行成为我国的(A)A. 中央银行B.商业银行C.国有商业银行D.政策性银行15、 1347 年,世界上第一张海运保险单签发,这位商人是哪国人?(A. 英国B.荷兰C.西班牙D.意大利D)16、我国金融机构的雏形始于(A. 唐朝B.宋朝C.明朝A)D.清朝17、中国农业发展银行成即刻财政全额拨付的注册资本金为(亿亿亿亿C)18、中国人民银行公布的《公司公司财务公司管理方法》是哪一年?(A)年年年年19、依据《国务院对于乡村金融体系改革的决定》规定,我国乡村信誉社与农业银行脱钩是哪一年?( C)年年年年第二章金融市场1、在期权交易中,假如你展望某种股票的价钱会上升,则应(A. 买入看涨期权B. 卖出看涨期权C. 买入看跌期权A)D. 买入两重期权2、依占有关规定,我国基金利润每年起码分派一次,分派比率不得低于基金净利润的(B)A.80%B.90%C.50%D.60%3、我国公司国内刊行债券所筹集的资本可用于(A)A. 固定财富投资B. 房地产买卖C. 股票交易D. 期货交易4、我国第一大发借主体是(B)A. 中央银行B. 财政部C. 股份公司D. 政策性银行5、一入口商展望外汇汇率可能会上升,为回避将来增添支付金额的风险,他能够采(A)A、多头套期保值 B. 空头套期保值 C. 空头谋利 D. 套利操作6、当前我国独一的一家黄金交易所是(A)A、上海黄金交易所 B. 北京黄金交易所 C. 大连黄金交易所 D. 郑州黄金交易所7、 1981— 1985 年时期,我国国债市场的特色是(D)A. 刊行市场化程度高B. 只有流通市场C. 刊行和流通都很市场化D. 只有刊行,基本上没有流通市场8、某投资者在 1994 年 12 月 1 日以 122 元购置了面值 100 元的 1992 年刊行的五年期国债券,并持到 1996 年 12 月 1 日以 145 元卖出,则其拥有时期利润率为(A)A.9.43%B.3.77%C.4.6%D.7.38%9、下边属于财富保险的附带费中的项目是(D)A. 营业费B. 看管费C. 保险税金D. 保险赔款10、当看跌期权的履约价钱高于有关期货价钱时,该期权被称为(A)A. 实值期权B. 虚值期权C. 两平期权D. 欧式期权11、保险合同是投保人与保险人商定保险权益义务关系的协议,是一种(A)A. 民事合同B. 刑事合同C. 不拥有法律关系的民事合同D. 不可以转让的合同12、股票指数期货的结算采纳(A)A. 现金B. 某种股票C. 股价指数D. 一揽子股票13、依据中国人民银行的规定,各银行每个月日均匀拆入资本余额,不得超出其上月底各项存款余额的( A)A.5%B.4%C.6%D.3%14、股份有限公司利润分派的次序是(A)A. 债权人—优先股—一般股B.优先股—债权人—一般股C. 一般股—优先股—债权人D.债权人—一般股—优先股15、理论上 , 以下债券中票面利率最低的应当是(D)A. 金融债券B. 公司债券C. 地方债券D.国债券16、股价指数不可以反应(C)A. 一揽子股票的价钱改动B.某地区股票价钱的改动C. 某一只股票价钱的改动D. 某行业股票价钱的改动17、我国同业拆借市场的英文简称是(D)18、附息债券一般采纳的刊行价钱是(C)A. 溢价刊行B. 折价刊行C. 面值刊行D.贴现刊行19、世界上最早出现的期权交易所是(A)A、芝加哥期权交易所 B. 荷兰的欧洲期权交易所 C. 伦敦股票交易所 D. 纽约股票交易所20、高换手率的股票表示(A)A. 股票流动性好B. 股票风险较小C.股价起伏不大D. 谋利性小21、《股票刊行与交易管理暂行条例》规定,建立股份有限公司,公然刊行股票,倡始人认购的股本数额不得少于公司拟刊行总数的(C)A.30%B.25%C.35%D.10%22、当前生界上黄金贮备量最大的国家是(B)A. 南非B.美国C.印度D.德国23、期货合约中独一的变量是(C)A. 交割时间B.交易量C.财富价钱D.交易地址24、一般股股东享有的权益是(D)A、优先清账权 B. 优先分派权 C. 股息固定 D.优先认购公司新发股票25、美国的证券交易场外市场被称为(D)A.、 AIM B 、 EURONM C、 SASDAQ D、 NASDAQ26、优先股不享有的权益是( D)A.优先清账权B. 优先分派权C. 股息固定D. 优先认购公司新发股票27、当前外国债券市场上有,我国债券市场上还不存在的品种是(B)A. 中央政府债券B. 地方政府债券C. 金融债D. 公司债28、股票刊行中一般不被世界各国所采纳的刊行价钱是(C)A. 面值刊行B.溢价刊行C.折价刊行D.中间价刊行29、证券投资基秋风险的肩负者是(A)A. 投资者B.基金托管人C.基金管理人D.投资者和基金管理人30、某交易者在纽约证券交易所拥有10000 手某种股票的同时,为防备股票价钱下跌的风险,他在期货市场上做空有关股票指数期货,此类交易者可称为(C)第三章金融调控:1、拥有使钱币总量成倍扩充或缩短能力的钱币是指(A)A. 基础钱币2、钱币供给量成倍扩充或缩短的程度,在数目上常常用看法表示为(C)A. 现金刊行B. 邮政积蓄在中央银行的转存款C. 钱币乘数3、以利率或价钱为标的,旨在发现银行间市场的实质利率水平、D. 存款准备金商业银行对利率的预期。

金融机构管理第九章课后习题部分答案(1、2、3、6、11、12、13、16)1. 有效期限衡量的是经济定义中资产和负债的平均期限。

有效期限的经济含义是资产价值对于利率变化的利率敏感性(或利率弹性)。

有效期限的严格定义是一种以现金流量的相对现值为权重的加权平均到期期限。

有效期限与到期期限的不同在于,有效期限不仅考虑了资产(或负债)的期限,还考虑了期间发生的现金流的再投资利率。

2.息票债券面值价值= $1,00利率= 0.10 每年付一次息到期收益率=0.08 期限= 2时间现金流PVIF PV ofCF PV*CF *T1 $100.00 0.92593$92.59 $92.592 $1,100.00 0.85734$943.07 $1,886.15价格=$1,035.67分子= $1,978.74有效期限=1.9106= 分子/价格到期收益率=0.10时间现金流PVIF PV ofCF PV*CF *T1 $100.00 0.90909$90.91 $90.912 $1,100.00 0.82645$909.09 $1,818.18价格=$1,000.00分子= $1,909.09有效期限=1.9091= 分子/价格到期收益率=0.12时间现金流PVIF PV ofCF PV*CF *T1 $100.00 0.892$89.29 $89.292 $1,100.00 0.79719$876.91 $1,753.83价格=$966.20分子= $1,843.11有效期限=1.9076= 分子/价格b. 到期收益率上升时,有限期限减少。

c.零息债券面值价值= $1,00利率= 0.00到期收益率=0.08 期限= 2时间现金流PVIF PV ofCF PV*CF *T1 $0.00 0.92593$0.00 $0.002 $1,000.00 0.85734$857.34 $1,714.68价格=$857.34分子= $1,714.68有效期限=2.000= 分子/价格到期收益率=0.10时间现金流PVIF PV ofCF PV*CF *T1 $0.00 0.90909$0.00 $0.002 $1,000.00 0.82645$826.45 $1,652.89价格=$826.45分子= $1,652.89有效期限=2.000= 分子/价格到期收益率=0.12时间现金流PVIF PV ofCF PV*CF *T1 $0.00 0.892$0.00 $0.002 $1,000.00 0.79719 $797.19 $1,594.39价格 = $797.19分子 =$1,594.39有效期限 =2.0000= 分子/价格d.到期收益率的变化不影响零息债券的有效期限。

金融管理试题(带参考答案)1. 基础概念题1. 什么是金融管理?- 答:金融管理是指对各种金融资源和资产进行有效配置、利用和监督的管理活动。

2. 金融管理的目标是什么?- 答:金融管理的目标是实现资金的最优配置,提高资金使用效率,维护金融稳定,促进经济发展。

3. 举例说明金融管理的职能有哪些?- 答:金融管理的职能包括资金筹集、资金配置、风险管理、财务管理等。

2. 决策题1. 你在公司中的金融管理部门,需要选择一个投资项目来获取收益并降低风险。

请描述你会采取的决策策略。

- 答:我将采取多样化投资策略,将资金分散投资于不同的项目,以降低整体风险。

同时,将进行详细的风险评估和收益预测,选择具有良好前景和可行性的项目进行投资。

2. 在金融管理中,财务分析扮演着重要的角色。

请描述你会如何进行财务分析来评估一家公司的健康状况。

- 答:我将通过分析公司的财务报表,包括利润表、资产负债表和现金流量表,来评估公司的财务状况。

我会关注公司的盈利能力、偿债能力、运营能力和现金流状况等指标,并进行比较和趋势分析,以得出对公司健康状况的评价。

3. 批判性思考题1. 就当前金融市场的风险管理情况发表你的看法。

- 答:当前金融市场的风险管理情况存在一定的挑战。

尽管监管机构加强了监管和风险管理措施,但市场波动性和不确定性的增加,仍对风险管理提出了新的要求。

尤其是在新兴领域,如数字货币和区块链技术,需要建立切实可行的风险管理框架和工具。

2. 你认为金融管理在未来的发展方向是什么?- 答:我认为金融管理的未来发展方向将更加注重数据分析和科技创新。

随着技术的进步,人工智能、大数据和区块链等技术将在金融管理中发挥重要作用。

同时,对环境、社会和治理等可持续发展因素的考虑也将成为金融管理的重要内容。

参考答案1. 基础概念题- 什么是金融管理?- 答:金融管理是指对各种金融资源和资产进行有效配置、利用和监督的管理活动。

- 金融管理的目标是什么?- 答:金融管理的目标是实现资金的最优配置,提高资金使用效率,维护金融稳定,促进经济发展。

金融机构风险管理练习题答案第七章金融中介机构的风险练习1.描述下列金融机构在交易中遇到的风险敞口,请选出下面的一种或几种。

a利率风险b信用风险c表外风险d技术风险e汇率风险f国家风险(1)银行通过出售一年期CD为价值$2000万的五年期固定汇率的商业贷款融资。

a b(2)保险公司把保险费投在长期政府债券组合中。

a b(3)一家德国银行出售2年期、固定利率债券为波兰公司提供的2年期、固定利率贷款融资。

b e f(4)英国银行收购澳大利亚银行减少结算操作的麻烦。

a b c d e f(5)使用远期或有合约对利率风险敝口进行了完全的套期保值。

b c(6)债券经纪人公司用自己的股本在LDC债券市场上购买巴西债务。

a b e f(7)银行出售一组抵押贷款作为抵押证券。

a b c练习2公司特有信用风险与系统信用风险的区别是什么?金融机构如何减少公司特有信用风险?第八章:利率风险:重定价模型练习1:下面哪一项资产或负债符合一年期利率或重定价的敏感性条件?a.91天期美国国库券b.1年期美国国库券c.20年期美国国库券d,20年期每年重新定价的浮动利率公司债券e.30年期每2年重新定价的浮动利率抵押贷款f.30年期每6个月重新定价的浮动利率抵押贷款g.隔夜联邦资金h.9个月固定利率CDi.1年期固定利率CDj.5年期每年重新定价的浮动利率CDk.普通股票不符合:c e k练习2:运用以下有关一名假设的政府担保证券商J.P.Mersal的信息(圆括号中为市场收益率)。

J.P.Mersal Citowera.如果计划期为30天,资金缺口为多少?91天的资金缺口为多大?2年呢?(记住:现金是非生息资产)Funding or repricing gap using a 30-day planning period = 75 - 170 = -$95 million.Funding gap using a 91-day planning period = (75 + 75) - 170 = -$20 million.Funding gap using a two-year planning period = (75 + 75 + 50 + 25) - 170 = +$55 million.b.如果所有利率均上升50个基点,对未来30天的净利息收入有何影响?Net interest income will decline by $475,000. ∆NII = FG(∆R) = -95(.005) = $0.475m.Net interest income will increase by $712,500. ∆NII = FG(∆R) = -95(.0075) = $0.7125m.c.以下资产一年内资金回流预期为:2年期国库券预期为$10 000 000,八年期国库券$20000 000。

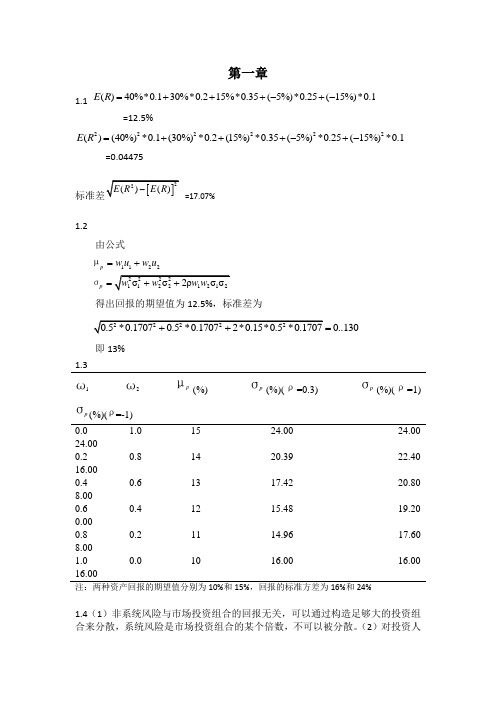

第一章1.1 ()40%*0.130%*0.215%*0.35(5%)*0.25(15%)*0.1E R =+++-+-=12.5%222222()(40%)*0.1(30%)*0.2(15%)*0.35(5%)*0.25(15%)*0.1E R =+++-+-=0.04475=17.07%1.2由公式1122p p w u w u =+=µσ得出回报的期望值为12.5%,标准差为0..130=即13%1.31ω 2ω p μ(%) p σ(%)(ρ=0.3) p σ(%)(ρ=1) pσ(%)(ρ=-1) 0.01.0 15 24.00 24.00 24.000.20.8 14 20.39 22.40 16.000.40.6 13 17.42 20.80 8.000.60.4 12 15.48 19.20 0.000.80.2 11 14.96 17.60 8.001.00.0 10 16.00 16.0016.00 注:两种资产回报的期望值分别为10%和15%,回报的标准方差为16%和24%1.4(1)非系统风险与市场投资组合的回报无关,可以通过构造足够大的投资组合来分散,系统风险是市场投资组合的某个倍数,不可以被分散。

(2)对投资人来说,系统风险更重要。

因为当持有一个大型而风险分散的投资组合时,系统风险并没有消失。

投资人应该为此风险索取补偿。

(3)这两个风险都有可能触发企业破产成本。

例如:2008年美国次贷危机引发的全球金融风暴(属于系统风险),导致全球不计其数的企业倒闭破产。

象安然倒闭这样的例子是由于安然内部管理导致的非系统风险。

1.5理论依据:大多数投资者都是风险厌恶者,他们希望在增加预期收益的同时也希望减少回报的标准差。

在有效边界的基础上引入无风险投资,从无风险投资F 向原有效边界引一条相切的直线,切点就是M ,所有投资者想要选择的相同的投资组合,此时新的有效边界是一条直线,预期回报与标准差之间是一种线性替代关系,选择M 后,投资者将风险资产与借入或借出的无风险资金进行不同比例的组合来体现他们的风险胃口。

《金融机构体系》习题及答案金融机构体系》习题、判断题1.()金融机构体系一般可分为中央银行和商业银行两大类。

2.()在多数国家,银行类金融机构在整个金融体系中占有支配性地位。

3.()银行类金融机构与非银行类金融机构划分的最重要的依据在于是否开展证券业务。

4.()银行和非银行金融机构的区别主要在于是否吸收活期存款。

5.()金融机构体系通常包括中央银行和商业银行两类金融机构。

6()早期的高利贷信用是现代银行制度形成的重要途径之一。

7()早期银行只有信用媒介功能而没有信用创造功能。

8()哪种将自由化当做世界银行业发展趋势的说法是对银行业发展趋势的一种曲解或误判。

9()吸收活期存款并非是存款类金融机构的专利。

10.()中央银行是一国金融运作体系的主体。

11.()中央银行是一国最高的货币金融管理机构,在各国金融体系中居于的领导和核心的地位。

12.()其实中央银行并不是一家金融机构,而是国家机器的一个组成部分。

13.()随着金融自由化的发展,现在西方发达国家的中央银行已逐渐成为“金融百货公司”。

14.()其实政策性银行与中央银行一样,它们不以盈利为目的,共同制定和实施货币政策。

15.()政策性银行是重要的专业银行之一。

16.()国有企业和各级政府的存款是政策性银行最主要的资金来源。

17.()不追求盈利是政策性银行最重要的经营特点之一。

18.()中国进出口银行是直属国务院领导的政策性金融机构。

19.()专业银行是指专门经营指定范围业务和提供专门性金融服务的组织。

20.()其实专业银行也就是商业银行。

21.()投资银行是一国专门负责开发性建设项目投融资的专业银行。

22.()商人银行是商业银行早期的称谓。

23.()中国投资银行是迄今为止我国唯一的、真正的投资银行。

24.()西方国家的农业银行具有政策性银行的性质。

25()投资银行也吸收部分存款,但一般限于定期存款,不接受活期性质存款。

26.()开发银行一般都属于政策性银行。

金管局考试题库及答案一、单选题1. 金管局的主要职能是什么?A. 监管金融市场B. 制定货币政策C. 管理外汇储备D. 以上都是答案:D2. 以下哪项不是金管局的监管对象?A. 商业银行B. 保险公司C. 证券公司D. 零售商店答案:D3. 金管局在金融市场中扮演的角色是什么?A. 市场参与者B. 监管者C. 服务提供者D. 以上都是答案:B二、多选题1. 金管局在金融监管中采取的措施包括哪些?A. 制定监管政策B. 监督金融机构的合规性C. 进行风险评估D. 提供金融咨询服务答案:A、B、C2. 金管局在维护金融稳定中的作用体现在哪些方面?A. 防范系统性风险B. 促进金融市场透明度C. 保护消费者权益D. 提高金融效率答案:A、B、C三、判断题1. 金管局有权对违规金融机构进行处罚。

(对)2. 金管局的主要任务是促进经济增长。

(错)3. 金管局不负责监管非银行金融机构。

(错)四、简答题1. 简述金管局在金融危机中的作用。

答:金管局在金融危机中扮演着关键角色,其主要作用包括维护金融市场的稳定,防止系统性风险的发生,确保金融体系的正常运作,以及保护投资者和消费者的利益。

2. 描述金管局如何监管金融市场。

答:金管局通过制定和执行监管政策来监管金融市场,包括监督金融机构的合规性,进行风险评估,以及必要时采取纠正措施。

此外,金管局还会与国际监管机构合作,以确保监管措施与国际标准一致。

五、案例分析题某商业银行因违规操作被金管局处罚,该银行不服处罚决定,提出申诉。

请问金管局应如何处理?答:金管局应首先审查该银行的申诉理由,如果申诉理由合理,金管局可以重新评估处罚决定。

如果申诉理由不成立,金管局应维持原处罚决定,并明确告知银行处罚的依据和理由,确保处罚的公正性和透明性。

经典资料,WORD文档,可编辑修改经典考试资料,答案附后,看后必过,WORD文档,可修改假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%;两项投资相关系数为,市场的语气回报为12%,无风险利率为7%,市场回报标准差为15%;一个投资人在有效边界上构造了一个资产组合,预期回报为10%解:由资本市场线可得:p mfm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则 同理可得,当%20=p r ,则标准差为:%39=p δ一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的%及2%.股权资本为正,资金持有率为多少;1设 在99%置信度下股权资本为正的当前资本金持有率为A,银行在下一年的盈利占资产的比例为X,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=,解得A=%,即在99%置信度下股权资本为正的当前资本金持有率为%;2设 在%置信度下股权资本为正的当前资本金持有率为B,银行在下一年的盈利占资产的比例为Y,由于盈利服从正态分布,因此银行在%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=,解得B=% 即在%置信度下股权资本为正的当前资本金持有率为%;一个资产组合经历主动地管理某资产组合,贝塔系数.去年,无风险利率为5%,回报-30%;资产经理回报为-10%;资产经理市场条件下表现好;评价观点; 该经理产生的阿尔法为0.10.050.2(0.30.05)0.08α=---⨯--=-期亦为,因此两个组合的久期相等2因为收益率上升了%,上升幅度比较小,因此A,B 组合价值的变化可以分别由以下公式表示:A A AB B B P P D y P P D y∆=-∆∆=-∆所以有A A A P D P y ∆=-∆ ; BB B P D P y∆=-∆ 由1可知组合A 与组合B 的久期相等,因此两个组合价值变化同利率变化的百分比相同; 3因为收益率上升了5%,上升幅度较大,因此A,B 组合价值的变化可分别表示为:21()2A A A A A P P D y C P y ∆=-∆+∆;21()2B B B B B P P D yC P y ∆=-∆+∆所以有12A A A A P D C y P y ∆=-+∆∆; 12B B B B P DC y P y ∆=-+∆∆ 可以计算得到组合A 的曲率为221809.6712207.281055.41809.672207.28⨯+⨯≈+ 组合B 的曲率为25000 5.9535.45000⨯≈ 分别把数据代入公式,计算得到因此,如果收益率上升5%,两种组合价值变化同利率变化的百分比分别为和.上题中的交易组合的曲率是是多少a 久期和b 曲率多大程度上解释了上题第三问中组合价值变化的百分比;曲率的公式为,C=错误未找到引用源;错误未找到引用源; ,有A 组合,CA=错误未找到引用源;t12p1+t22p2式中,PA=,t1 =1,t2 =10,P1=2000 ,P2=600010,则有CA= ;B 组合,CB= ;1对于A 交易组合,根据公式,久期衡量交易组合价格对收益率曲线平行变化的敏感度有以下近似式, 错误未找到引用源;B=-DB 错误未找到引用源;=5%=,曲率衡量交易组合价格对收益率曲线平行变化的敏感度有以下更精确的关系式,B=-DB 错误未找到引用源;+错误未找到引用源;BC 错误未找到引用源;2, 则有错误未找到引用源;=5%+错误未找到引用源;5%2=而实际交易组合价格对收益率变化的百分比为,错误未找到引用源;=,与曲率关系式结果大体一致,这个结果说明,债券收益率变化较大时,曲率公式比久期公式更精确;2对于B 交易组合,根据公式,久期衡量交易组合价格对收益率曲线平行变化的敏感度有以下近似式, 错误未找到引用源;B=-DB 错误未找到引用源;=5%=,15.9555.45% 4.5652A A P P y ∆=-+⨯⨯=-∆曲率衡量交易组合价格对收益率曲线平行变化的敏感度有以下更精确的关系式,B=-DB 错误未找到引用源;+错误未找到引用源;BC 错误未找到引用源;2, 则有错误未找到引用源;=5%+错误未找到引用源;5%2=;而实际交易组合价格对收益率变化的百分比为,错误未找到引用源;=,与曲率关系式结果大体一致, 这个结果说明,债券收益率变化较大时,曲率公式比久期公式更精确; Var 与预期亏损的区别预期亏损的长处VaR 是指在一定的知心水平下损失不能超过的数量;预期亏损是在损失超过VaR 的条件下损失的期望值,预期亏损永远满足次可加性风险分散总会带来收益条件; 光谱型风险度量一个风险度量可以被理解为损失分布的分位数的某种加权平均;VaR 对于第x 个分位数设定了100%的权重,而对于其它分位数设定了0权重,预期亏损对于高于x%的分位数的所有分位数设定了相同比重,而对于低于x%的分位数的分位数设定了0比重;我们可以对分布中的其它分位数设定不同的比重,并以此定义出所谓的光谱型风险度量;当光谱型风险度量对于第q 个分位数的权重为q 的非递减函数时,这一光谱型风险度量一定满足一致性条件;公告阐明,其管理基金一个月展望期的95%VaR=资产组合价值的6%;在你基金中有10w 美元,如何理解公告有5%的机会你会在今后一个月损失6000美元或更多;公告阐明,其管理基金一个月展望期的95%预期亏损=资产组合价值的6%,在你基金中有10w 美元,如何理解公告在一个不好的月份你的预期亏损为60000美元,不好的月份食指最坏的5%的月份某两项投资任何一项都有%触发1000w 美元损失,而有%触发100w 美元损失,并有正收益概率为0,两投资相互独立;a 对于99%置信水平,任一项投资VaR 多少b 选定99%置信水平,预期亏损多少 c 叠加,99%置信水平VaR 多少d 叠加,预期亏损e 说明VaR 不满足次可加性条件但预期亏损满足条件1由于%的可能触发损失为100万美元,故在99%的置信水平下,任意一项损失的VaR 为100万美元;2选定99%的置信水平时,在1%的尾部分布中,有%的概率损失1000万美元,%的概率损失100万美元,因此,任一项投资的预期亏损是3将两项投资迭加在一起所产生的投资组合中有⨯的概率损失为2000万美元,有⨯的概率损失为200万美元,有⨯⨯的概率损失为1100万美元,由于99%=%+%,因此将两项投资迭加在一起所产生的投资组合对应于99%的置信水平的VaR 是1100万美元;4选定99%的置信水平时,在1%的尾部分布中,有%的概率损失2000万美元,有%的概率损失1100万美元,因此两项投资迭加在一起所产生的投资组合对应于99%的置信水平的预期亏损是5由于>⨯=200,因此VaR 不满足次可加性条件, <⨯=1820,因此预期亏损满足次可加性条件; 9.6假定某交易组合变化服从正态分布,分布的期望值为0;标准差为200w 美元;a 一天展望期的% VaR 为多少b5天为多少c5天展望期99%VaR 为多少 11天展望期的% VaR 为2001-N=200=3920.1%0.9%10010009101%1%⨯+⨯=万美元。

《风险管理与金融机构》第1~5章习题答案1.16 解:由资本市场线可得:p m fm f p r r r r δδ-+= ,()()f m m f p p r r r r -⨯-=δδ,如题中所述%15%,7,12.0===m f m r r δ,则当%10=p r ,标准差%9=p δ;当%20=p r ,标准差%39=p δ1.17(1)设在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为)(A X P ->,由此可得%99)%2%8.0()%2%8.0(1)(1)(=+=---=-<-=->A N A N A X P A X P 查表得33.2%2%8.0=+A ,解得A=3.86%,即在99%置信度下股权资本为正的当前资本金持有率为3.86%。

(2)设在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为)(B Y P ->,由此可得%9.99)%2%8.0()%2%8.0(1)(1)(=+=---=-<-=->B N B N B Y P B Y P 查表得10.3%2%8.0=+B ,解得B=5.4%,即在99.9%置信度下股权资本为正的当前资本金持有率为5.4%。

1.18 该经理产生的阿尔法为08.0)05.03.0(2.005.01.0-=--⨯---=α,即-8%,因此该经理的观点不正确,自身表现不好。

2.15收入服从正太分布,假定符合要求的最低资本金要求为X ,则有)99.0(Φ=-σμx ,既有01.326.0=-X ,解得X=6.62,因此在5%的资本充足率水平下,还要再增加1.62万美元的股权资本,才能保证在99.9%的把握下,银行的资本金不会被完全消除。

风险管理与⾦融机构第⼆版课后习题答案假定某⼀投资预期回报为8%,标准差为14%;另⼀投资预期回报为12%,标准差为20%。

市场的预期回报为12%,⽆风险利率为7%,市场回报标准差为15%。

⼀个投资⼈在有效边界上构造了⼀个资产组合,预期回报为10%,另外⼀个构造,预期回报20%,求两个资产组合各⾃的标准差。

解:由资本市场线可得:p m fm f p r r r r δδ-+=,当%,10%,15%,7,12.0====p m f m r r r δ则%9%)7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ⼀家银⾏在下⼀年度的盈利服从正太分布,其期望值及标准差分别为资产的%及2%.股权资本为正,资⾦持有率为多少。

在99% %的置信度下,为使年终时股权资本为正,银⾏的资本⾦持有率(分母资产)分别应为多少(1)设在99%置信度下股权资本为正的当前资本⾦持有率为A ,银⾏在下⼀年的盈利占资产的⽐例为X ,由于盈利服从正态分布,因此银⾏在99%的置信度下股权资本为正的当前资本⾦持有率的概率为:()P X A >-,由此可得0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%A +=,解得A=%,即在99%置信度下股权资本为正的当前资本⾦持有率为%。

(2)设在%置信度下股权资本为正的当前资本⾦持有率为B ,银⾏在下⼀年的盈利占资产的⽐例为Y ,由于盈利服从正态分布,因此银⾏在%的置信度下股权资本为正的当前资本⾦持有率的概率为:()P Y B >-,由此可得0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%B +=,解得B=% 即在%置信度下股权资本为正的当前资本⾦持有率为%。

211 Chapter Eighteen Liability and Liquidity Management

Chapter Outline Introduction Liquid Asset Management Monetary Policy Implementation Reasons Taxation Reasons

The Composition of the Liquid Asset Portfolio Return-Risk Trade-Off for Liquid Assets The Liquid Asset Reserve Management Problem for U.S. Depository Institutions Undershooting/Overshooting of the Reserve Target

Liability Management Funding Risk and Cost

Choice of Liability Structure Demand Deposits Interest-Bearing Checking (NOW) Accounts Passbook Savings Money Market Deposit Accounts (MMDAs) Retail Time Deposits and CDs Wholesale CDs Federal Funds Repurchase Agreements (RPs) Other Borrowings

Liquidity and Liability Structures for U.S Depository Institutions Liability and Liquidity Risk Management in Insurance Companies Liability and Liquidity Risk Management in Other FIs Summary 212

Solutions for End-of-Chapter Questions and Problems: Chapter Eighteen 1. What are the benefits and costs to an FI of holding large amounts of liquid assets? Why are Treasury securities considered good examples of liquid assets?

A major benefit of an FI holding a large amount of liquid cash is that it can offset any unexpected and large withdrawals without reverting to asset sales or emergency funding. If assets have to be sold at short notice, FIs may not obtain a fair market value. It is more prudent to anticipate withdrawals and keep liquid assets to meet the demand. On the other hand, liquid assets provide lower yields, so the opportunity cost for holding a large amount of liquid assets is high. FIs taking conservative positions by holding large amounts of liquid assets will therefore have lower profits.

Treasury securities are considered good examples of liquid assets because they can be converted into cash quickly with very little loss of value from current market levels.

2. How is an FI’s liability and liquidity risk management problem related to the maturity of its assets relative to its liabilities?

For most FIs, the maturity of assets is greater than the maturity of liabilities. As the difference in the average maturity between the assets and liabilities increases, liquidity risk increases. In the event liabilities began to leave the FI or to be not reinvested by investors at maturity, the FI may need to liquidate some of its assets at fire sale prices. These prices would tend to deviate farther from the market value as the maturity of the assets increased. Thus the FI may sustain larger losses.

3. Consider the assets (in millions) of two banks, A and B. Each bank is funded by $120 million in deposits and $20 million in equity. Which bank has the stronger liquidity position? Which bank probably has a higher profit?

Bank A Asset Bank B Assets Cash $10 Cash $20 Treasury securities $40 Consumer loans $30 Commercial loans $90 Commercial loans $90 Total Assets $140 Total Assets $140

Bank A is more liquid because it has more liquid assets than Bank B, although it has less cash. Bank B probably earns a higher profit because the return on consumer loans should be greater than the return on Treasury securities. However, comparing the loan portfolios is difficult because it is impossible to evaluate the credit risk contained in each portfolio.

4. What concerns motivate regulators to require DIs to hold minimum amounts of liquid assets?

Regulators prefer DIs to hold more liquid assets because this ensures that they are able to withstand unexpected and sudden withdrawals. In addition, regulators are able to conduct 213

monetary policy by influencing the money supply through liquid assets held by DIs. Finally, reserves held at the Fed by financial institutions also are a source of funds to regulators, since they do not pay interest on these deposits.

5. How do liquid asset reserve requirements enhance the implementation of monetary policy? How are reserve requirements a tax on DIs?

In the case of banks and other lending institutions, reserve requirements on demand deposits allow regulators to increase or decrease the money supply in an economy. The reserve requirement against deposits limits the ability of banks to expand lending activity. Further, reserves represent a form of tax that regulators can impose on DIs. By raising the reserve requirements, regulators cause banks to transfer more balances into non-earning assets. This tax effect is even larger in cases where inflation is stronger.