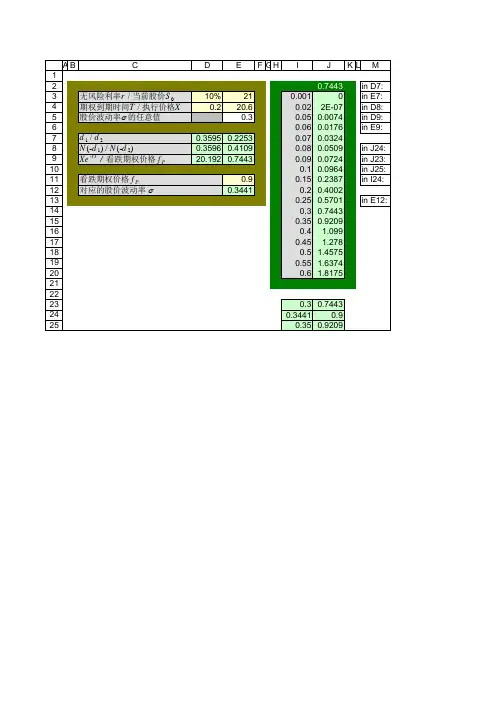

例8-20 利用期权价格确定股价隐含波动率

- 格式:xls

- 大小:58.50 KB

- 文档页数:2

解读期权价格与波动率期权是一种金融衍生品,是一种可以选择性买卖标的资产的权利。

与期权相关的两个重要因素是期权价格和波动率。

本文将通过对期权价格和波动率的解读来帮助读者更好地理解期权市场。

一、期权价格的含义和影响因素期权价格指的是期权合约的成交价格,即期权买卖的价格。

期权价格一般由以下几个因素决定:1. 标的资产价格:期权的价值与标的资产的价格有直接关系。

当标的资产价格上涨时,认购期权的价值也会上涨,而认沽期权的价值则会下跌。

2. 行权价格:行权价格是期权的执行价格。

当行权价格与标的资产价格相差越大时,期权的价值就越高。

3. 时间价值:时间价值是指期权剩余期限所蕴含的价值。

期权的时间价值随着时间的推移逐渐减少,到期时时间价值几乎为零。

4. 利率变动:利率对期权价格也有一定的影响。

一般而言,利率上升会导致认购期权价格上升,认沽期权价格下降。

以上因素综合决定了期权的价格。

不同的期权合约会有不同的价格,投资者需要根据自己的需求和市场情况选择适合自己的期权合约。

二、波动率的定义和影响因素波动率是衡量标的资产价格波动程度的指标,也是影响期权价格的重要因素。

波动越大,期权价格的浮动范围就越大。

波动率的计算方式有很多种,常见的有历史波动率和隐含波动率。

1. 历史波动率:历史波动率是通过对过去一段时间内标的资产价格的波动情况进行统计得出的。

它可以帮助投资者了解标的资产的波动情况,评估期权的风险。

2. 隐含波动率:隐含波动率是根据期权市场上的期权价格反推出来的,反映了市场对标的资产未来波动的预期。

隐含波动率高表示市场对标的资产的不确定性较大,期权价格也会相应上涨。

波动率除了与市场情绪关系密切,还受到以下因素的影响:1. 时间:随着期权到期时间的推移,波动率往往会逐渐减小。

2. 标的资产的波动性:标的资产的波动性越大,波动率越高。

3. 利率:利率的变化会对波动率产生一定的影响。

一般情况下,利率上升会导致波动率上升。

波动率的变化可以对期权的价格产生重要影响,投资者应密切关注波动率的变动。

金融计算中的隐含波动率计算原理隐含波动率是金融市场中一个重要的概念,它是指根据期权市场价格反推出的预期波动率。

在金融计算中,隐含波动率的计算原理是一项关键的技术,它在期权定价、风险管理和投资决策中具有重要的应用价值。

隐含波动率计算的原理基于期权定价模型,其中最常用的是布莱克-斯科尔斯期权定价模型。

该模型基于假设,认为市场上的期权价格是合理的,即不存在套利机会。

根据这个假设,布莱克-斯科尔斯模型可以通过期权价格来计算出隐含波动率。

在计算隐含波动率时,首先需要获取市场上的期权价格。

期权价格是由期权的买卖双方在市场上自由决定的,它受到多种因素的影响,包括标的资产价格、行权价、剩余到期时间、无风险利率和隐含波动率等。

通过观察市场上的期权价格,我们可以得到一个波动率曲面,即不同行权价和剩余到期时间下的隐含波动率。

在计算隐含波动率时,需要使用期权定价模型来进行逆推。

布莱克-斯科尔斯模型是一个基于偏微分方程的数学模型,它可以根据期权价格、标的资产价格、行权价、剩余到期时间、无风险利率和隐含波动率等参数,计算出期权的理论价格。

通过不断尝试不同的隐含波动率值,将计算出的理论价格与市场上的实际价格进行比较,可以找到与市场价格最接近的隐含波动率。

隐含波动率的计算是一个迭代的过程,需要不断调整隐含波动率的值,直到计算出的理论价格与市场价格之间的误差足够小。

这个过程可以通过数值方法来实现,例如二分法、牛顿法或蒙特卡洛模拟等。

这些方法可以在较短的时间内快速计算出隐含波动率,为金融市场参与者提供了重要的参考信息。

隐含波动率的计算原理在金融市场中具有广泛的应用。

首先,它可以用于期权定价。

期权的价格与隐含波动率密切相关,通过计算隐含波动率,可以得到一个合理的期权价格,帮助投资者进行决策。

其次,隐含波动率还可以用于风险管理。

投资组合的风险水平与波动率密切相关,通过计算隐含波动率,可以对投资组合的风险进行评估和控制。

此外,隐含波动率还可以用于投资决策。

隐含波动率估计方法一、前言在金融中,隐含波动率估计是衡量期权价格变动程度的一种方法,它是根据市场对未来波动率的看法来计算的。

隐含波动率估计方法在金融市场中应用广泛,因为它可以帮助投资者了解市场对未来波动率的看法,并且在期权计价和风险管理中也有很大作用。

本文将介绍10种常见的隐含波动率估计方法及其详细描述。

二、常见的隐含波动率估计方法1.布莱克-斯科尔斯(Black-Scholes)模型布莱克-斯科尔斯(Black-Scholes)模型是一种用于计算欧式期权价格的数学模型,它是隐含波动率估计方法中最常用的一种。

该模型基于股票价格、执行价、时间、无风险利率和股票波动率等因素,通过牛顿-拉夫逊方法来计算隐含波动率。

该模型在隐含波动率估计领域最为流行,因为它是在假设市场对波动率的预期是固定的前提下建立的模型。

2.考夫曼-卡尔曼-哈特利(Kalman-Kaufman-Hartley)过滤器考夫曼-卡尔曼-哈特利(Kalman-Kaufman-Hartley)过滤器是一种基于状态空间模型的隐含波动率估计方法。

该方法基于以前的观测值和当前的观测值来估计未来的波动率,并使用卡尔曼滤波器来提高估计值的精确性。

该方法在不确定性高的市场环境下表现良好,因为它可以对观测值的误差进行适当的处理,从而更加准确地估计未来的波动率。

3.递归隐含波动率估计方法递归隐含波动率估计方法是一种基于先前观察到的隐含波动率的估计来预测未来波动率的方法。

该方法可以将历史数据与最新的市场数据结合,通过递推计算以获得未来波动率的预测值。

由于该方法考虑了历史数据和最新市场数据的信息,因而可以更加准确地估计未来的波动率。

4.基于蒙特卡罗方法的隐含波动率估计基于蒙特卡罗方法的隐含波动率估计是一种基于重复随机实验来模拟期权价格变化趋势的方法。

该方法可以通过模拟股票价格和波动率等随机过程,以及模拟市场情绪和事件来估计未来的波动率。

该方法常常用于计算具有复杂特征的期权,如亚式期权或带障碍的期权。

隐含波动率是期权定价理论中的一个概念。

期权的价格依赖于标的产品的价格、执行价格、无风险利率、从目前到期权到期的时间、基础资产的波动率等变量。

在期权定价中基础资产的波动率是按照历史数据来估计的,也叫历史波动率,因为未来的数据是无法得到的。

而在期权交易过程中价格的变化反过来也代表了市场对于基础资产未来的预期,因此通过期权价格反过来也可以求出波动率,就叫隐含波动率。

在期权操作中隐含波动率大通常意味着期权操作的空间比较大。

在外汇交易中的期权合约类似地理解吧。

如今个人投资者的投资渠道逐渐多样化,其中外汇交易作为一种在国外已经成熟运行几十年的投资形式,开始进入中国普通老百姓的视线。

外汇交易因其交易简单、可利用保证金比例以小博大获取较高收益而逐步受到国内投资者的青睐。

但是,作为一位打算入市的初级投资者,以下5点是一定要注意的。

做好功课刚入市的投资者不要盲目建仓,尤其是保证金交易,动辄几十倍上百倍的保证金交易若碰上较大的市场波动会让你损失惨重。

在投资之前应该学习一些国际金融的相关知识,例如汇率决定理论、国际收支理论等。

另外还要学习一些技术分析的基本方法,并能够熟练运用其中的一种或几种进行操作。

控制风险进入外汇交易这个市场之后,你的第一目标不一定是赚钱,只要你能存活下来,你的第一步就是成功的。

满仓操作犹如飞蛾扑火,即使再高明的外汇交易员也不能保证他的所有判断都是正确的,如果想要在这个市场里存活下来就不要冒全军覆没的风险。

贵精不贵多外汇交易中应该集中力量和精力分析一种或少数几种货币。

如果涉及的货币对过多,则会因为需要搜集的资料、信息太多而难以做到,另一方面也会错失获利机会,因为外汇交易中的机会稍纵即逝,当你发现机会来临的时候再去换仓则为时已晚。

买涨不买跌无论在那个场合,做过外汇交易的投资者都会认识到这个问题。

因为在上涨行情中,最差的选择只有最高点;而在下跌行情中,最好的选择只有最低点。

两者获利的几率不言自明,但大多数投资者仍在这一点上犯错误。