时间序列分析--第五章非平稳序列的随机分析

- 格式:ppt

- 大小:1.88 MB

- 文档页数:118

第四十二课 非平稳序列的随机分析20世纪70年代,G. P. Box 和G. M. Jenkins 发表了专著《时间序列分析:预测和控制》,对平稳时间序列数据,提出了自回归滑动平均模型ARIMA ,以及一整套的建模、估计、检验和控制方法。

使时间序列分析广泛地运用成为可能。

为了纪念Box 和Jenkins 对时间序列发展的特殊贡献,现在人们也常把ARIMA 模型称为Box-Jenkins 模型。

当我们拟合一个时间序列时,先通过差分法或适当的变换使非平稳序列化成为平稳序列,我们再要考虑的是参数化和记忆特征的有效性,用这种参数方法拟合序列为某种特定的结构,只用很少量的参数,使参数的有效估计成为可能。

相对于一个序列的过去值,可用传统的Box 和Jenkins 方法建模。

实际上,Box-Jenkins 模型主要是运用于单变量、同方差场合的线性模型。

随着对时间序列应用的深入研究,发现还存在着许多局限性。

所以近20年来,统计学家纷纷转向多变量、异方差和非线性场合的时间序列分析方法的研究,并取得突破性的进展,其中Engle 和Granger 一起获得2003年诺贝尔经济学奖。

在异方差场合,Robert F.Engle 在1982年提出了自回归条件异方差ARCH 模型,以及在ARCH 模型上衍生出的一系列拓展模型。

在多变量场合,70年代末,G. E. P. Box 教授和刁锦寰教授在处理洛山矶的环境数据时,提出了干预分析和异常值检验方法。

1987年,C.Granger 提出了协整(co-integration )理论,在多变量时间序列建模过程中“变量是平稳的”不再是必须条件了,而只要求它们的某种组合是平稳的。

非线性时间序列分析也有重大发展,汤家豪教授等在1980年左右提出了利用分段线性化构造门限自回归模型。

一、 ARIMA 模型随着对时间序列分析方法的深入研究,人们发现非平稳序列的确定性因素分解方法(如季节模型、趋势模型、移动平均、指数平滑等)存在一些问题,它只能提取显著的确定性信息,对随机性信息浪费严重,同时也无法对确定性因素之间的关系进行分析。

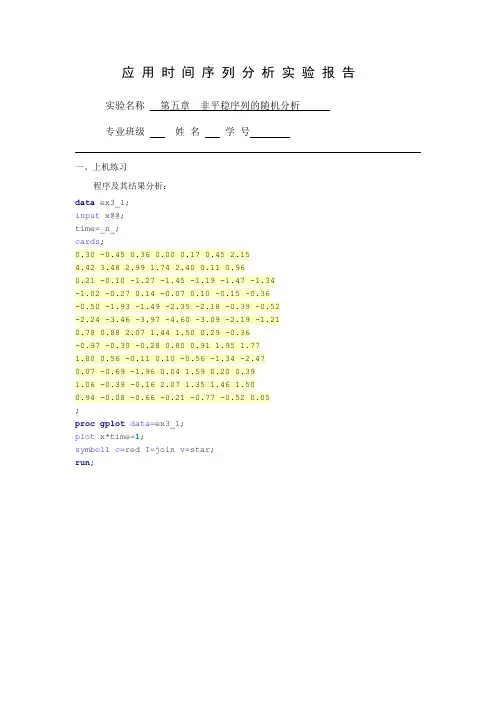

应用时间序列分析实验报告实验名称第五章非平稳序列的随机分析专业班级姓名学号一、上机练习程序及其结果分析:data ex3_1;input x@@;time=_n_;cards;0.30 -0.45 0.36 0.00 0.17 0.45 2.154.42 3.48 2.99 1.74 2.40 0.11 0.960.21 -0.10 -1.27 -1.45 -1.19 -1.47 -1.34-1.02 -0.27 0.14 -0.07 0.10 -0.15 -0.36-0.50 -1.93 -1.49 -2.35 -2.18 -0.39 -0.52-2.24 -3.46 -3.97 -4.60 -3.09 -2.19 -1.210.78 0.88 2.07 1.44 1.50 0.29 -0.36-0.97 -0.30 -0.28 0.80 0.91 1.95 1.771.80 0.56 -0.11 0.10 -0.56 -1.34 -2.470.07 -0.69 -1.96 0.04 1.59 0.20 0.391.06 -0.39 -0.162.07 1.35 1.46 1.500.94 -0.08 -0.66 -0.21 -0.77 -0.52 0.05;procgplot data=ex3_1;plot x*time=1;symbol1c=red I=join v=star;run;结果分析:上图是数据对应的时序图,从图上曲线分析来看,数据并没有周期性或者趋向性规律,因而可以初步判断这是平稳数列。

procarima data=ex3_1;identifyVar=x nlag=8;run;结果分析:本过程中,我们建立了8阶自回归分析模型,图上依次是变量的描述性统计量、样本自相关图、样本逆相关图和样本偏自相关图。

由于本次实验探究的是平稳序列,因而样本逆相关图先不作分析。

从自相关图来看,自相关系数趋于0的速度是比较快的,再结合时序图来看,可以确定这组数列是属于平稳数列。

一、二、有关单位过程的极限分布三、对单位根过程这种非平稳序列的分析,传统分析方法失效,需寻找新的处理方法.这些新的分析方法都是建立在维纳过程(布朗运动)和泛函中心极限定理之上的。

四、 维纳过程维纳过程(WienerProcess)也称为布朗运动过程(BrownianMotionProcess ),是现代时间序列经济计量分析中的基本概念之一。

设)(t W 是定义在闭区间[0,1]上一连续变化的随机过程,若该过程满足:(a) W (0)=0;对闭区间[0,1]上任意一组分割1021=<<<≤k t t t ,)(t W 的变化量:()()()()()()12312,,,----k k t W t W t W t W t W t W 为相互独立的随机变量;(b) 对任意10≤<≤t s ,有),0(~)()(s t N s W t W --(5。

2.1)则称)(t W 为标准维纳过程(或标准布朗运动过程)。

从定义我们可以看出,标准维纳过程是一个具有正态独立增量的过程。

由定义显然有:),0(~)0()()(t N W t W t W -=(5。

2。

2))1,0(~)1(N W 即标准维纳过程)(t W 在任意时刻t 服从正态分布.将标准维纳过程推广,可得到一般维纳过程的概念。

令)()(t W t B σ=称)(t B 是方差为2σ的维纳过程。

显然,)(t B 满足标准维纳过程定义中的前两个条件,第三个条件则变为:对任意10≤<≤t s ,有))(,0(~)()(2s t N s B t B --σ根据上式,显然有五、 ),0(~)0()()(2t N B t B t B σ-=(5.2.3)六、 ),0(~)1(2σN B 利用标准维纳过程还可以构造其它的连续随机过程,例如,对于()()[]2t W t Y =,在任意时刻t ,有分布:七、 )1(~)(2χt t Y 更为重要的是:维纳过程所具有的良好性质以及它相当广泛的适用性,使得它在概率极限定理,随机积分和随机微分方程等许多理论研究和实际应用中扮演着十分重要的角色。