国际金融第五章外汇风险

- 格式:ppt

- 大小:236.50 KB

- 文档页数:16

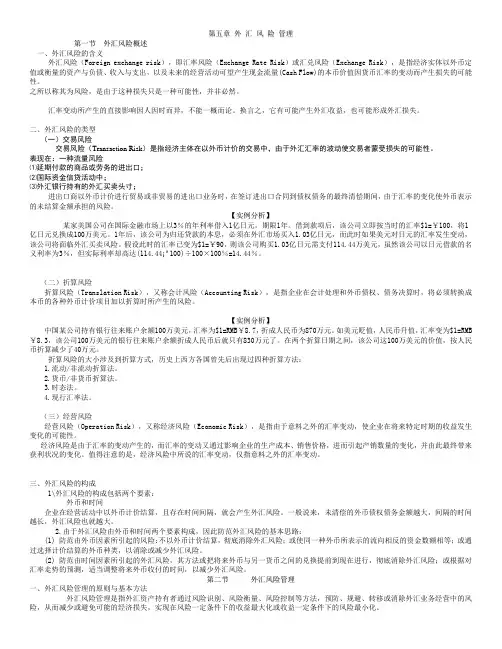

第五章外汇风险管理第一节外汇风险概述一、外汇风险的含义外汇风险(Foreign exchange risk),即汇率风险(Exchange Rate Risk)或汇兑风险(Exchange Risk),是指经济实体以外币定值或衡量的资产与负债、收入与支出,以及未来的经营活动可望产生现金流量(Cash Flow)的本币价值因货币汇率的变动而产生损失的可能性。

之所以称其为风险,是由于这种损失只是一种可能性,并非必然。

汇率变动所产生的直接影响因人因时而异,不能一概而论。

换言之,它有可能产生外汇收益,也可能形成外汇损失。

二、外汇风险的类型(一)交易风险交易风险(Transaction Risk)是指经济主体在以外币计价的交易中,由于外汇汇率的波动使交易者蒙受损失的可能性。

表现在:一种流量风险⑴延期付款的商品或劳务的进出口;⑵国际资金信贷活动中;⑶外汇银行持有的外汇买卖头寸;进出口商以外币计价进行贸易或非贸易的进出口业务时,在签订进出口合同到债权债务的最终清偿期间,由于汇率的变化使外币表示的未结算金额承担的风险。

【实例分析】某家美国公司在国际金融市场上以3%的年利率借入1亿日元,期限1年。

借到款项后,该公司立即按当时的汇率$1=¥100,将1亿日元兑换成100万美元。

1年后,该公司为归还贷款的本息,必须在外汇市场买入1.03亿日元,而此时如果美元对日元的汇率发生变动,该公司将面临外汇买卖风险。

假设此时的汇率已变为$1=¥90,则该公司购买1.03亿日元需支付114.44万美元,虽然该公司以日元借款的名义利率为3%,但实际利率却高达(114.44¡ª100)÷100×100%=14.44%。

(二)折算风险折算风险(Translation Risk),又称会计风险(Accounting Risk),是指企业在会计处理和外币债权、债务决算时,将必须转换成本币的各种外币计价项目加以折算时所产生的风险。

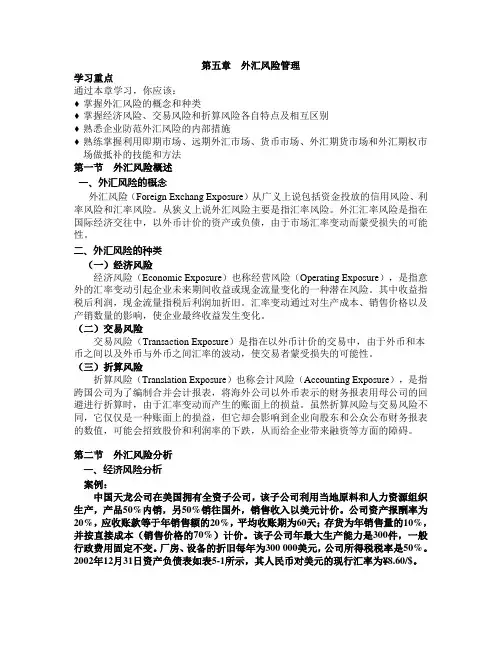

第五章外汇风险管理学习重点通过本章学习,你应该:♦掌握外汇风险的概念和种类♦掌握经济风险、交易风险和折算风险各自特点及相互区别♦熟悉企业防范外汇风险的内部措施♦熟练掌握利用即期市场、远期外汇市场、货币市场、外汇期货市场和外汇期权市场做抵补的技能和方法第一节外汇风险概述一、外汇风险的概念外汇风险(Foreign Exchang Exposure)从广义上说包括资金投放的信用风险、利率风险和汇率风险。

从狭义上说外汇风险主要是指汇率风险。

外汇汇率风险是指在国际经济交往中,以外币计价的资产或负债,由于市场汇率变动而蒙受损失的可能性。

二、外汇风险的种类(一)经济风险经济风险(Economic Exposure)也称经营风险(Operating Exposure),是指意外的汇率变动引起企业未来期间收益或现金流量变化的一种潜在风险。

其中收益指税后利润,现金流量指税后利润加折旧。

汇率变动通过对生产成本、销售价格以及产销数量的影响,使企业最终收益发生变化。

(二)交易风险交易风险(Transaction Exposure)是指在以外币计价的交易中,由于外币和本币之间以及外币与外币之间汇率的波动,使交易者蒙受损失的可能性。

(三)折算风险折算风险(Translation Exposure)也称会计风险(Accounting Exposure),是指跨国公司为了编制合并会计报表,将海外公司以外币表示的财务报表用母公司的回避进行折算时,由于汇率变动而产生的账面上的损益。

虽然折算风险与交易风险不同,它仅仅是一种账面上的损益,但它却会影响到企业向股东和公众公布财务报表的数值,可能会招致股价和利润率的下跌,从而给企业带来融资等方面的障碍。

第二节外汇风险分析一、经济风险分析案例:中国天龙公司在美国拥有全资子公司,该子公司利用当地原料和人力资源组织生产,产品50%内销,另50%销往国外,销售收入以美元计价。

公司资产报酬率为20%,应收账款等于年销售额的20%,平均收账期为60天;存货为年销售量的10%,并按直接成本(销售价格的70%)计价。