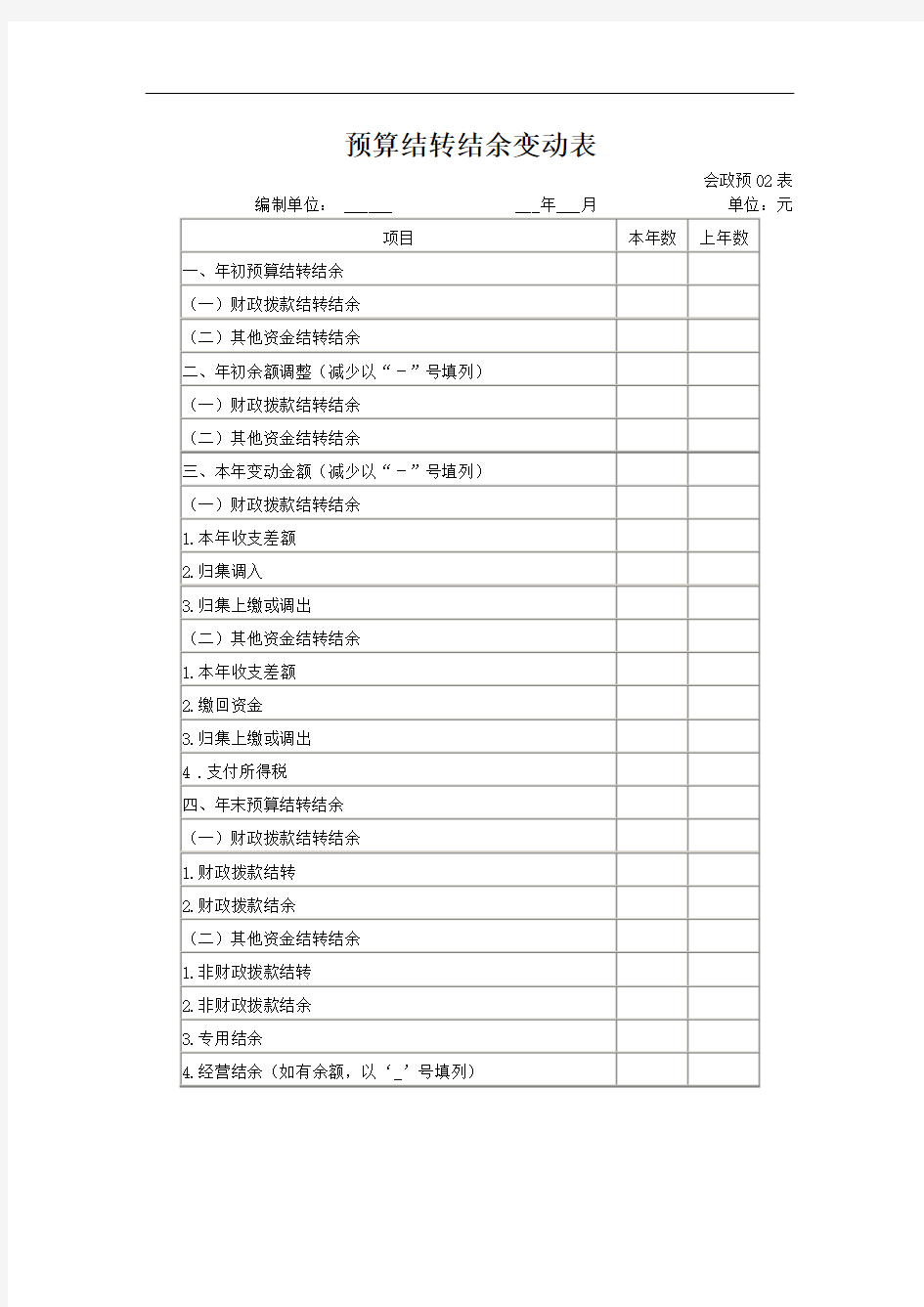

预算结转结余变动表

会政预02表编制单位: ______ ___年___月单位:元

其他资金结转结余的主要账务处理。 1.调整以前年度其他资金结转结余。 [例13-20]某行政单位因发生差错更正以前年度其他资金结转结余5万元,会计分录为:借:银行存款 50 000 贷:其他资金结转结余--年初余额调整 50 000 2.结转本年其他资金收入。 [例13-21]年末将本单位全年其他资金收入项目收入28万元、非项目收入10万元,进行转账,会计分录为: 借:其他收入 380 000 贷:其他资金结转结余--收支转账—项目结转 280 000 ---非项目结余 100 000 3.结转本年其他资金支出。 [例13-22]年末将本单位全年其他资金支出--项目结转25万元、非项目结转9万元,进行转账,会计分录为: 借:其他资金结转结余--收支转账—项目结转 250 000 --非项目结余 90 000 贷:经费支出—其他资金支出 340 000 4.用非项目资金结余补充项目资金。 [例13-23] 经批准单位用非项目资金结余用于补充项目资金不足10万元,会计分录为:借:其他资金结转结余--结余调剂—非项目结余 100 000 贷:其他资金结转结余--结余调剂--项目结转 100 000 5.缴回或转出项目结余。完成上述转账后,对本年末各项目执行情况进行分析,区分年末已完成项目和尚未完成项目,在此基础上,对完成项目的剩余资金根据不同情况进行账务处理: ①需要缴回原项目资金出资单位的,按照缴回的金额。 借记“其他资金结转结余--项目结转—结余调剂”科目及其明细,贷记“银行存款”等科目。 ②将项目剩余资金留归本单位用于其他非项目用途的,按照剩余的项目资金金额。 借记“其他资金结转结余--项目结转——结余调剂”科目及其明细,贷记“其他资金结转结余--非项目结余——结余调剂”。

附件5 预算会计科目衔接转换 (事业单位) 一、分析填列事业单位原会计科余额明细表 事业单位原会计科目余额明细表二

二、预算结余类科目新旧会计制度转换思路解析 2019年1月1日,衔接转换时新制度预算会计仅预算结余类科目有年初余额,应当以原账中净资产相关科目年末余额为基础,并根据原账净资产与新账预算结余口径不一致的事项所涉及的金额,对新账预算结余类科目年初余额进行调整。 (一)口径不一致的主要事项: 1.原账确认收入,增加了净资产,但尚未收到资金,不应计入预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚增。因此,对于这类事项,在衔接转换

时应当以原账相关净资产科目余额为基础,调减这类事项涉及的金额,确定新账预算结余年初数。这类事项主要包括:应收票据、应收账款、其他应收款中的应收账款等。 2.原账未确认支出,未减少净资产,但已支付资金,应减少预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚增。因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调减这类事项涉及的金额,确定新账预算结余年初数。这类事项主要包括:短期投资、预付账款、其他应收款中的暂付款、存货等。 3.原账未确认收入、未增加净资产,但已收到资金,应计入预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚减。因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调增这类事项涉及的金额,确定新账预算结余年初数。这类事项主要包括:短期借款、预收账款、长期借款等。 4.原账确认支出,减少了净资产,但尚未支付资金,不应减少预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚减。因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调增这类事项涉及的金额,确定新账预算结余年初数。这类事项主要包括:应付职工薪酬(贷方余额)、应付账款、其他应交税费、其 他应付款中的质量保证金等。

会计资产负债表练习题 补充资料:应收账款有关明细账期末余额情况为:应收账款—长城公司借方余额000 应收账款—海天公司贷方余额 1240 长期待摊费用中含将于一年内摊销的金额000元。应付账款有关明细账期末余额情况为:应付账款—白云公司借方余额 000 应付账款---文创公司贷方余额000 预收账款有关明细账期末余额情况为:预收账款---方元公司借方余额 000 预收账款---华裕公司贷方余额 1000 长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。要求:请代中海公司完成下列资产负债表的编制。 资产负债表 2009年4月30日 制表单位:中海公司单位:元 2009年4月30日 制表单位:中海公司单位:元 请根据下列相关会计资料,计算江海公司2008年10月利润 表中“营业利润”、“利润总额”、“所得税”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

本月数营业利润= 利润总额= 所得税费用= 净利润= 本年累计数营业利润= 利润总额= 所得税费用=净利润= 『正确答案』 本月数营业利润= --30 000-000-000-690+1600=28110 利润总额=28110+1500-900=29210 所得税=29210*25%=7177.5净利润=29210-7177.5=21932.5本年累计数营业利润=-----+=28165 利润总额=28165+-=23765所得税=23765*25%=58441.25净利润=23765-58441.25=15323.75 四、资产负债表 资产负债表008年8月31日 制表单位:华天公司单位:元 一、银行存款余额调节表二、编制会计分录 企业库存材料A盘亏1500元,属于一般经营损失,经审批冲减管理费用。企业库存材料B盘亏2000元、其中200元属于定额内损耗;保管人员失职造成

【经典实例】 预算会计—财政拨款结转与财政拨款结余 【编著】黄勇权 在新政府会计制度里,年末结转是关键,年末未结转,下一年则无法做账,而预算会计中的财政拨款结转和财政拨款结余,是重中之重。 第一部:财政拨款结转 财政拨款结转操作流程图 建议:先将此页打印,对照后面的讲解,掌握业务操作就轻而易举了。

1、“年初余额调整”明细科目的核算 本明细科目核算与会计差错更正、以前年度支出收回等相关的资产调增、调减业务。 (1)调整增加相关资产的核算 【例】 2018年末,某行政单位购入A项目建设工程使用的甲材料310 000元,财务作为“工程物资”入账。2019年初投入使用时,发现该批材料质量有问题,不能使用,经协商予以退回,货款已入银行账户。财务会计 借:银行存款 310 000 贷:工程物资----甲材料 310 000 (注:如上年已作建设工程支出,则应贷记“在建工程”;如系基本支出或非建设工程项目支出收回,则应贷记“以前年度盈余调整”)。预算会计 借:资金结存----零余额账户用款额度 310 000 贷:财政拨款结转----年初余额调整----A项目 310 000 (2)调整减少相关资产的核算 【例】 2018年12月,该行政单位发生A项目建设工程支出35万元,付款时,会计人员误作53万元汇款并作工程支出处理,年末该项目尚未

完工,2019年初发现后即予更正,并通过银行存款补支18万元支出。财务会计 借:在建工程----A项目 180 000 贷:银行存款 18 000 (注:如系基本支出或非建设工程项目支出,则应借记“以前年度盈余调整”)。 预算会计 借:财政拨款结转----年初余额调整---- A项目 180 000 贷:资金结存----货币资金 180 000 2、“归集调入”明细科目的核算 本明细科目核算按照规定从其他单位调入财政拨款结转资金时,实际调增的额度数额或调入的资金数额。 【例】 2019年6月,该行政单位根据财政部门批复,从其他单位调入财政拨款项目结转资金610万元,用于C项目,款项已收到。 财务会计 借:银行存款 610 000 贷:累计盈余 610 000 预算会计 借:资金结存----货币资金 6100 000 贷:财政拨款结转----归集调入----C项目 6100 000

预算结转、结余及分配业务 单位应当严格区分财政拨款结转结余(财政局给钱)和非财政拨款结转结余(非财政局给钱)。财政拨款结转结余不参与事业单位的结余分配,单独设置“财政拨款结转”和“财政拨款结余”科目核算。 非财政拨款结转结余通过设置“非财政拨款结转”、“非财政拨款结余”、“专用结余”、“经营结余”、“其他结余”、“非财政拨款结余分配”等科目核算。 (一)财政拨款结转、结余的核算 1.财政拨款结转的核算 单位应当在预算会计中设置“财政拨款结转”科目,核算滚存的财政拨款结转资金。年末结转后,本科目除“累计结转”明细科目外,其他明细科目应无余额。 2.财政拨款结余的核算 单位在预算会计中应当设置“财政拨款结余”科目,核算单位滚存的财政拨款项目支出结余资金。年末结转后,本科目除“累计结余”明细科目外,其他明细科目应无余额。 【例8-11】2019年9月,某事业单位收到财政拨款收入2500000元,“事业支出”科目下“财政拨款支出”明细科目的当期发生额为2400000元。月末,该事业单位将本月财政拨款收入和支出结转,应做如下账务处理: (1)结转财政拨款收入时: 借:财政拨款预算收入2500000 贷:财政拨款结转——本年收支结转2500000 (2)结转财政拨款支出时:

借:财政拨款结转——本年收支结转2400000 贷:事业支出——财政拨款支出2400000 【例8-12】2019年末,某事业单位完成财政拨款收支结转后,对财政拨款各明细项目进行分析,按照有关规定将某项目结余资金65000元转入财政拨款结余,该单位应做如下账务处理: 将项目结余转入财政拨款结余时: 借:财政拨款结转——累计结转65000 贷:财政拨款结余——结转转入65000 (二)非财政拨款结转的核算 非财政拨款结转资金是指单位除财政拨款收支、经营收支以外的各非同级财政拨款专项资金收入与其相关支出相抵后剩余滚存的、须按规定用途使用的结转资金。 单位应当在预算会计中设置“非财政拨款结转”科目,核算单位除财政拨款收支、经营收支以外各非同级财政拨款专项资金的调整、结转和滚存情况。 【例8-13】2019年1月,某事业单位启动一项科研项目。当年收到上级主管部门拨付的非财政、专项资金6000000元,为该项目发生事业支出5600000元。2019年12月,项目结项,经上级主管部门批准,该项目的结余资金留归事业单位使用。该事业单位应做如下账务处理: (1)收到上级主管部门拨付款项时:(课外补充) 借:银行存款6000000 贷:上级补助收入6000000 同时, 借:资金结存——货币资金6000000 贷:上级补助预算收入6000000 (2)发生业务活动费用(事业支出)时(课外补充) 借:业务活动费用 5600000 贷:银行存款5600000 同时, 借:事业支出5600000 贷:资金结存——货币资金5600000 (3)年末结转上级补助预算收入中该科研专项资金收入: 借:上级补助预算收入6000000 贷:非财政拨款结转——本年收支结转6000000 (4)年末结转事业支出中该科研专项支出: 借:非财政拨款结转——本年收支结转5600000

预计资产负债表 [编辑] 什么是预计资产负债表 预计资产负债表是依据当前的实际资产负债表和全面预算中的其他预算所提供的资料编制而成的,反映企业预算期末财务状况的总括性预算。 [编辑] 编制预计资产负债表的作用 预计资产负债表可以为企业管理当局提供会计期末企业预期财务状况的信息,它有助于管理当局预测未来期间的经营状况,并采取适当的改进措施。 预计利润表是以货币为单位,全面综合地表现预算期内经营成果的利润计划。该表既可以按季编制,也可以按年编制。是全面预算的综合体现。它是利用本期期初资产负债表,根据销售、生产、资本等预算的有关数据加以调整编制的。编制预计资产负债表的目的,在于判断预算反映的财务状况的稳定性和流动性。如果通过预计资产负债表的分析,发现某些财务比率不佳,必要时可修改有关预算,以改善财务状况。 [编辑] 编制预计资产负债表 ①区分敏感项目与非敏感项目(针对资产负债表项目) 所谓敏感项目是指直接随销售额变动的资产、负债项目,例如现金、存货、应付帐款、应付费用等项目。所谓非敏感项目是指不随销售额变动的资产、负债项目,如固定资产、对外投资、短期借款、长期负债、实收资本、留存收益等项目。 ②计算敏感项目的销售百分比=基期敏感项目/基期销售收入 [例1]假定某企业2003年度实际销售收入30000000元,2004年度预测销售收入38000000元。2003年度资产负债表如表1 表1 2003年度资产负债表(简表)单位:元

根据上列资料,编制该企业2004预计资产负债表如表2所示。表2 2004年预计资产负债表(简表)单位:元

③计算预计资产、负债、所有者权益 预计资产:非敏感资产--不变 敏感资产=预计销售收入×敏感资产销售百分比 预计负债:非敏感负债--不变 敏感负债=预计销售收入×敏感负债销售百分比 预计所有者权益:实收资本--不变 留存收益=基期数+增加留存收益 ④预算需从外部追加资金=预计资产-预计负债-预计所有者权益

青河县2016年财政收支预算执行情况及2017年财政收支预算(草案)编制情况的报告 2017年7月29日在青河县第十六届人民代表大会第二次会议上 财政局局长王义虎 各位代表: 我受县人民政府的委托,向大会做《青河县2016年财政收支预算执行情况及2017年财政收支预算(草案)编制情况的报告》请予以审议。 一、2016年财政预算执行情况 (一)财政收支预算完成情况。 1.财政收入。2016年地方财政收入完成22914万元,完成预算的100%,同比增长10.2%,增收2127万元。其中:公共财政预算收入完成21263万元,完成预算的100.2%,同比增长6.2%,增收1246万元;基金收入完成1651万元,完成预算的97.2%,同比增长114.4%,增收881万元。 2.财政支出。2016年财政支出完成185065 万元,完成调整预算185994 万元的99.5%,同比增长40.2%,增支53085万元。其中:公共财政预算支出完成183370 万元,完成调整预算183997 万元的99.7%,同比增长41.4%,增支53680万元;基金支出完成1695 万元,完成调整预算1997万元的84.9%,同比下降26%,减支595万元。2016年上解支出526万元。 (二)2016年预算追加(减)安排和使用情况。

1.公共财政追加预算107363万元。 一是新增财力性转移支付资金追加预算17816万元。其中:自治区2016年第一批新增政府债券10000万元、机关事业单位调整艰苦边远地区津贴资金3790万元、2016年县级基本财力保障机制奖补资金2132万元、提高机关事业单位干部基本工资标准补助资金428万元、重点生态功能区转移支付资金1396万元,国有农场税费改革中央对地方转移支付资金33万元、基金调入资金37万元。以上新增财力追加支出预算情况如下:教育支出1444万元,主要用于脱贫攻坚教育条件改善项目1000万元,校园标准化校舍维修改造建设项目158万元,教师周转房及大学生创业街建设100万元,山村幼儿园志愿者和保育员生活补助71万元,高中教育纳入义务教育范围免学费补助115万元。 医疗卫生与计划生育支出875万元,阿热勒托别镇中心卫生院标准化建设项目100万元,村卫生室医疗设备购臵47万元,妇幼保健站B超设备购臵资金28万元,人民医院购臵彩色B超资金40万元,用于脱贫攻坚卫生条件改善项目660万元。 城乡社区支出1500万元,主要用于市政基础设施建设项目1500万元。 文化体育与传媒支出2500万元,民族团结教育文化活动中心项目2500万元。 农林水支出8279万元,主要用于脱贫攻坚基础设施建设5000万元,国有农牧场税费改革转移支付资金33万元,脱贫攻坚项目建设资金3246万元。 机关事业单位调整艰苦边远地区津贴资金2790万元,用于发放全县机关事业单位干部津贴补贴。 提高机关事业单位干部基本工资标准补助资金428万元,用于发放全县机关事业单位干部工资。

附2: 《财政拨款结转和结余资金情况表》 填制说明 一、《财政拨款结转和结余资金情况表》反映部门年度财政拨款基本支出结转情况及项目支出结转和结余资金情况。 二、分项说明: 1.“项目”:填列口径与预算批复口径一致。 2.“项目代码”(第1栏):填列年初预算批复项目的代码;年度预算执行中追加的项目代码可通过系统新增产生。 3.“项目单位”(第2栏):填列存在结转和结余资金单位的名称,包括基本支出结转单位、项目支出结转和结余单位。单位级次应与预算编制单位一致。 4.“预算批复年份”(第3栏):填列项目支出预算批复年份,自××××年至××××年。如是一次性项目,则起始年份与终止年份相同。 5.“截至上年底累计结转和结余资金-结转”(第5栏):填列截至上年(即20××年的上一年)年底累计产生的财政拨款结转资金数。 6. “截至上年底累计结转和结余资金-结余”(第6栏):填列截至上年(即20××年的上一年)年底累计产生的财政拨款结余资金数。 7.“20××年度-预算数”(第7栏):填列20××年年初预算批复、执行中调整的财政拨款数。

8.“20××年度-当年实际支出-当年财政拨款支出”(第9栏):填列20××年年初预算批复、执行中调整的财政拨款实际支出数。 9.“20××年度-当年实际支出-使用以前年度结转和结余资金-结转”(第11栏):填列使用以前年度的财政拨款结转资金数。 10.“20××年度-当年实际支出-使用以前年度结转和结余资金-结余”(第12栏):填列使用以前年度的财政拨款结余资金数。 11.“20××年度-当年形成结转和结余资金-结转”(第14栏):反映20××年当年财政拨款形成的结转资金数。 12.“20××年度-当年形成结转和结余资金-结转-其中:暂付款”(第15栏):填列20××年财政拨款结转资金中资金已经支付、会计上作为暂付款处理的数额。 13.“20××年度-当年形成结转和结余资金-结余”(第16栏):反映20××年当年财政拨款形成的结余资金数。 14.“截至20××年底累计结转和结余资金-结转”(第18栏):反映截至20××年底累计产生的财政拨款结转资金数。 15.“截至20××年度累计结转和结余资金-结转-其中:暂付款”(第19栏):填列截至20××年底财政拨款累计结转资金中资金已经支付、会计上作为暂付款处理的数额。 16.“截至20××年底累计结转和结余资金-结余”(第20栏):反映截至20××年底累计产生的财政拨款结余资金数。 17.“是否建设性资金”(第21栏):选择填列是否为基本建

盘活财政存量资金调研报告 盘活财政存量资金调研报告 近年来,XX市各级财政按照上级部署要求,加大财政资金统筹力度,盘活各领域“沉睡”的财政资金,增加资金有效供给。20xx年,我市各级财政共盘活存量资金约5.4亿元,主要用于支持稳经济、促发展,优先保障民生支出,有效减轻了财政预算安排压力。 一、盘活财政存量资金主要做法 (一)加快预算执行进度,减少当年结转资金。落实预算执行工作责任制,将支出责任分解到具体部门单位和经办人员,对年初预算已确定的项目,进一步加快资金下达与拨付;对年初代编预算,及时做好资金分配方案的细化和指标下达工作。每月定期对截至上月专项支出情况进行统计分析,对预算执行进度偏慢的项目进行重点监控,及时查找原因,督促指导预算单位用款。市本级从今年一季度起对单位支出进度进行排名通报,并抄送分管市领导,还要求第二、三季度末支出进度排名倒数5名以内的部门单位负责人需向分管市领导进行书面汇报说明。同时,采取预算约束措施,对无特殊原因当年执行率达不到80%的项目支出,在预留12月份支出资金后,其他原则上作为年末结余预收回,调整用于其他项目支出,且在编制下一年度预算时,项目预算金额原则上按不低于当年该项目预算总额的20%进行压减,切实

减少当年结转资金。 (二)加大预算统筹力度,压减历年结转结余资金。一是对连续结转两年及以上仍未使用完的项目资金,一律收回本级财政预算统筹安排;对上级专项转移支付安排形成的结转项目,其资金管理未作具体规定且连续结转两年及以上的,一律收回统筹安排;对本级财政专户存量资金因政策变化无需继续执行的存量资金以及多年沉淀未使用的历年结余进行统筹安排。二是对市直单位自有资金账户中结余结转资金统一按20%实行统筹。由预算单位将统筹资金上缴财政统筹安排使用,有效盘活了沉淀在预算单位账户中的资金。三是盘活财政历年结转结余。分析财政历年结余结转资金,结合往来款的清理,在历年结转结余资金中安排消化以前年度城建支出及还本付息暂付款,并安排资金补充预算稳定调节基金,有效压减了历年结余资金。如20xx年末基金预算结余比上年下降32.38%,公共财政结余结转资金比上年下降17.95%,占当年公共财政预算支出的比重仅为5.63%,提前达到财政部提出的“20xx5年底公共财政预算结余结转资金占公共财政支出的比重不得超过9%”的规定。 (三)加大专项资金整合力度,推进绩效预算。结合项目库试点改革,通过取消、撤并、调整、加大专项资金清理整合力度,全面清理和整合财政专项资金。同时,深入推进

资产负债表水平分析

资产负债表水平分析 一、资产负债表水平分析表的编制 将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度。 二、资产负债表变动情况的分析评价 (一)从投资或资产角度进行分析评价 1、分析总资产规模的变动状况以及各类、各项资产的变动状况; 2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目; 3、分析资产变动的合理性与效率性; 4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性; 5、分析会计政策变动的影响。(二)从筹资或权益角度进行分析评价 1、分析权益总额的变动状况以及各类、各项筹资的变动状况; 2、发现变动幅度较大或对权益影响较大的重点类别和重点项目; 3、注意分析评价表外业务的影响。(三)资产负债表变动原因的分析评价1、负债变动型 2、追加投资变动型 3、经营变动型 4、股利分配变动型。资产负债表垂直分析 一、资产负债表垂直分析表的编制 通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。 二、资产负债表结构变动情况的分析评价 (一)资产结构的分析评价 1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性; 2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。(二)资本结构的分析评价 1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性; 2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响。 三、资产结构、负债结构、股东权益结构的具体分析评价 (一)资产结构的具体分析评价 1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型。 3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价 1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策 2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价 (三)权益结构的具体分析评价 1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境 2、股东权益结构分析评价

资产负债表水平分析 一、资产负债表水平分析表的编制 将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度。 二、资产负债表变动情况的分析评价 (一)从投资或资产角度进行分析评价 1、分析总资产规模的变动状况以及各类、各项资产的变动状况; 2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目; 3、分析资产变动的合理性与效率性; 4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性; 5、分析会计政策变动的影响。(二)从筹资或权益角度进行分析评价 1、分析权益总额的变动状况以及各类、各项筹资的变动状况; 2、发现变动幅度较大或对权益影响较大的重点类别和重点项目; 3、注意分析评价表外业务的影响。(三)资产负债表变动原因的分析评价 1、负债变动型 2、追加投资变动型 3、经营变动型 4、股利分配变动型。 资产负债表垂直分析 一、资产负债表垂直分析表的编制 通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。 静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。 二、资产负债表结构变动情况的分析评价 (一)资产结构的分析评价 1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性; 2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。(二)资本结构的分析评价 1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性; 2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响。 三、资产结构、负债结构、股东权益结构的具体分析评价 (一)资产结构的具体分析评价 1、经营资产与非经营资产的比例关系 2、固定资产和流动资产的比例关系:适中型、保守型、激进型。 3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价 1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债

知识点——预计利润表 【预计利润表】用来综合反映企业在计划期的预计经营成果,编制预计利润表的依据是各经营预算、专门决策预算和资金预算。 习题 【多选题】下列各项预算中,与编制利润表预算直接相关的有()。(2015年) A.销售预算 B.生产预算 C.产品成本预算 D.销售及管理费用预算 【答案】ACD 【解析】利润表预算中“销售收入”项目数据来自销售收入预算;“销售成本”项目的数据,来自产品成本预算;“销售及管理费用”项目的数据来自销售及管理费用预算。所以,选项A、C、D是正确的。生产预算只涉及实物量指标,不涉及价值量指标,所以生产预算与利润表预算的编制不直接相关。 知识点——预计资产负债表 【预计资产负债表】用来反映企业在计划期末预计的财务状况。预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。它是编制全面预算的终点。

【单选题】根据企业2018年的资金预算,第一季度至第四季度期初现金余额分别为1万元、2万元、1.7万元、1.5万元,第四季度现金收入为20万元,现金支出为19万元,不考虑其他因素,则该企业2018年末的预计资产负债表中,货币资金年末数为()万元。(2018年) A.2.7 B.7.2 C.4.2 D.2.5 【答案】D 【解析】货币资金年末余额=第四季度期末现金余额=第四季度期初现金余额+本期现金收入-本期现金支出=1.5+20-19=2.5(万元)。 【单选题】关于资产负债表预算,下列表述正确的是()。(2019年) A.资本支出预算的结果不会影响到资产负债表预算的编制 B.编制资产负债表预算的目的在于了解企业预算期的经营成果 C.利润表预算编制应当先于资产负债表预算编制而成 D.资产负债表预算是资金预算编制的起点和基础 【答案】C 【解析】预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。选项A错误。编制预计资产负债表的目的,在于判断预算反映的财务状况的稳定性和流动性。选项B错误。预计资产负债表是编制全面预算的终点。选项C正确、选项D错误。 【多选题】编制资产负债表预算时,下列预算中,能够直接为“存货”项目年末余额提供数据来源的有()。(2016年) A.销售预算 B.产品成本预算 C.直接材料预算 D.生产预算 【答案】BC 【解析】产品成本预算可以提供产成品存货的年末成本数据,直接材料预算可以提供直接材料存货的年末成本数据,而销售预算和生产预算与“存货”项目年末余额无直接关系。 【多选题】下列各项中,能够成为预计资产负债表中存货项目金额来源的有()。(2017年) A.销售费用预算 B.直接人工预算 C.直接材料预算 D.产品成本预算 【答案】CD 【解析】“存货”包括直接材料和产成品,因此“存货”项目的金额要从直接材料预算和产品成本预算中获得,所以选项C、D正确。 【预计资产负债表计算题套路分析】 题目条件分析 条件+预算表格 要求:填写某些项目年末数据 变化要点分析 现金年末数——看资金预算期末现金余额 应收账款年末数——看销售预算的期末应收余额(变形:分两期或三期收回现金) 存货年末数——产品成本预算年末数+直接材料预算年末数(最后一期期末库存) 固定资产年末数——期初减本期制造、销售、管理折旧 短期借款年末数——资金预算最后一期短期借款余额 应付账款年末数——看直接材料期末应付余额(变形:分两期或三期支付现金) 股东权益年末数——期初数+本期净利-本期支付现金股利

庄浪县财政存量资金管理办法 第一章总则 第一条为切实提高财政资金使用效率,根据国务院办公厅《关于做好盘活财政存量资金工作的通知》(国办发[2014]70号)、省财政厅《关于做好2016年清理盘活财政存量资金工作的通知》(甘财预[2016]10号)等规定,制定本办法。 第二条本办法适用于各乡镇人民政府,县直各部门、各单位(以下统称“预算单位”)。 第三条本办法以促进“稳增长、促改革、调结构、惠民生、防风险”为主要目标,在用好财政增量资金的同时,着力盘活财政存量资金,不断提高财政资金使用效益。 第四条财政存量资金管理应当遵循“摸清存量、分类处理;上下联动、全面推进;立足当前、着眼长远;多管齐下、惩防并举”的原则。 第二章存量资金确认、收回和使用 第五条财政存量资金范围包括一般公共预算结转结余资金、政府性基金预算结转结余资金、部门预算结转结余资

金、预算周转金、预算稳定调节基金等。 (一)一般公共预算结转结余资金。一般公共预算结转结余资金,是指一般公共预算尚未下达到预算单位、留在县财政局的结转结余资金。由县财政局进行清理,除权责发生制核算事项外,结转两年以上的资金,应当作为结余资金管理,全部补充预算稳定调节基金或安排当年支出。 (二)政府性基金预算结转结余资金。政府性基金预算结转结余资金,是指政府性基金预算尚未下达到预算单位、留在县财政局的结转资金。由县财政局进行清理,对政府性基金预算结转资金规模较大的,应调入一般公共预算统筹使用,调入的基金应补充预算稳定调节基金,每一项政府性基金结转资金规模一般不超过该项基金当年收入的30%。 (三)部门预算结转结余资金。部门预算结转结余资金,包括一般公共预算和政府性基金预算安排的部门预算结转结余资金。部门预算结余资金、结转两年以上的资金(包括基建资金和非基建资金)、一年以上结转经费资金,由县财政收回统筹使用,收回资金主要统筹用于教育、扶贫等重点民生领域。资金收回后,预算单位需要继续实施的项目,应作为新的预算项目管理,按照财政预算程序重新申请和安排。 (四)预算周转金。每年预算时,县财政可设置预算周转金,用于本级政府调剂预算年度内季节性收支差额,要合理控制预算周转金规模,一般不超过当年本级一般公共预算支出总额的4%,对根据实际需要将闲置不用的预算周转金

关于加强地方财政结余结转资金管理的通知 财预[2010]383号 各省、自治区、直辖市、计划单列市财政厅(局): 为规范财政预算管理,切实提高财政资金使用效益,根据推进财政科学化、精细化管理的总体要求和《财政部关于进一步做好预算执行工作的指导意见》(财预…2010?11号),现就加强地方财政结余结转资金管理问题通知如下: 一、省级财政部门要组织本级各部门、督促和指导省以下各级财政部门对结余结转资金进行一次全面清理,在摸清底数的基础上,区分不同情况予以处理,切实压缩结余结转资金规模。 二、对本级财政预算安排形成的结转项目,经清理确认属于已无法支出或无需支出的,要通过调减项目预算等方式,将资金收回总预算统筹管理;超过预算确定期限一年以上的,原则上也要收回总预算;确需继续保留的,要尽快分解下达至本级有关部门和下级财政部门,并按照规定用途安排支出,加快支出进度。对上级专项转移支付安排形成的结转项目,其资金管理办法对结余结转有具体规定的,按规定执行;未作具体规定且超过预算确定期限一年以上的,可在其资金管理办法规定的用途和使用范围内,调整到其他级次或同类项目,并报上级财政部门备案。

三、对部门结余资金,要在编制年度部门预算时统筹安排使用。对部门结转资金,要督促部门加快支出进度。对部门结转超过预算确定期限一年以上的项目,财政部门要商相关部门通过调减部门预算等方式将资金收回本级预算。其中上级专项转移支付结转项目,参照财政结转项目中上级专项转移支付结转的处理方式办理。 四、对财政暂存款和财政暂付款要全面清理,及时做好资金拨付和清算工作,该收回的要尽快收回,该核销的要按程序尽快核销。 五、建立和完善结余结转资金管理制度。各级财政部门要研究完善本级部门结余结转资金管理制度,建立结余结转资金管理与预算编制相衔接的激励约束机制。 六、加强国库资金管理。加快财政结转项目的预算下达和资金拨付,完善特殊事项资金预拨和清算制度。同时,要防止为压缩结余结转资金“以拨作支”,将国库资金调入财政专户等不规范做法,确保财政资金切实发挥效益。 地方各级财政部门须高度重视结余结转资金管理工作,积极采取措施,认真组织实施。并于2010年9月30日之前,将本地区结余结转资金清理工作开展情况及时上报我部。 二o一o年六月二

目录: 一、资产负债表的内涵………………………………………………………… 1、资产负债表的含义………………………………………………… 2、资产负债表分析的目的…………………………………………… 二、资产负债表的内容和结构………………………………………… 1、资产负债表的内容………………………………………… 2、资产负债表的项目分析………………………………………… 3、资产负债表分析………………………………………… 三、资产负债表主要财务指标分析…………………………………… 1、资金实力的分析………………………………………… 2、企业的负债比例分析………………………………………… 3、企业现金流动性分析………………………………………… 四、资产负债表的作用………………………………………… 五、资产负债表的局限性………………………………………… 我国资产负债表的现状分析 摘要:资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。它用于企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。本文主要介绍我国资产负债表现在所处状况,以加深对资产负债表的了解。 关键字:资产负债表,资产负债表的结构分析,资产负债表的局限性,作用,财务指标分析 前言:资产负债表是企业三大报告之一,财务报表的使用者在决策之前,对会计报表所提 供的信息进行分析,认真理解会计报表所揭示的内容和作用,从而正确决策。本文首先分析资产负债表内涵、内容,接着文章分析资产负债表的结构,在此基础上文章又分析资产负债表的财务指标和作用,最后文章提供出了资产负债表的发展前景。 一、资产负债表的内涵 1、资产负债表的含义:资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。它反映的是企业资产、负债、所有者权益的总体规模和结构,即资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少等等。 2、资产负债表分析的目的:(1)揭示资产负债表及相关项目的内涵;(2)了解企业财务状况的变动情况及变动原因;(3)评价企业会计对企业经营状况的反映程度;(4)评价企业

行政事业单位结转和结余资金概述 行政事业单位结转资金和结余资金的概述行政事业单位年终结账时,结转资金和结余资金是我们在会计实务工作中必须关注的两个内容,结转资金和结余资金虽然只有一字之差,但实际内容却有很大区别,很多同志由于存在理解上错误,不加区分地加以运用,往往不能正确反映单位的会计信息。准确地理解和掌握单位账目中结转资金和结余资金的区别与联系,有助于我们在实际工作中,全面把握单位的资金使用情况,理清资金的使用去向,准确的反映单位财政资金收支的真实状况。一、结转资金和结余资金的概念《行政单位财务规则》第二十五条和第二十六条对此给出了明确的定义,结转资金:是指当年预算已执行但未完成,或者因故未执行,下一年度需要按照原用途继续使用的资金;结余资金:是指当年预算工作目标已完成,或者因故终止,当年剩余的资金。结转资金在规定使用年限未使用或者未使用完的,也视为结余资金。《事业单位财务规则》(财政部令第68号)规定,结转和结余是指事业单位年度收入与支出相抵后的余额。结转资金是指当年预算已执行但未完成,或者因故未执行,下一年度需要按照原用途继续使用的资金。结余资金是指当年预算工作目标已完成或者因故终止后,当年剩余的资金。按照资金的性质不同,结转和结余分为财政补助结

转和结余与非财政补助结转和结余。从概念上看,行政与事业单位对结转和结余资金的定义基本相同。财政性资金的结转和结余资金,行政和事业单位的会计处理基本相同,只是科目名称不尽一致。非财政性资金的结转和结余资金,事业单位有所却别,事业单位非财政性结余资金可以进行分配,提取专用基金,分配后转入事业基金。行政单位的财政性资金和非财政性资金的结转和结余会计处理基本相同。二、结转资金和结余资金的具体区别(一)概念不同:结余资金是指结算后当年剩余的资金,是在当年预算工作目标已完成,或者因故终止,而造成的当年的剩余资金,一般指收入与支出相抵后的余额,即财政收入大于支出的部分;结转资金是指当年支出预算已执行但尚未完成,或因故未执行,在当期未使用完、下年需按原用途继续使用的专项资金或基本支出的结余,也就是指在结算的时间段里,由于工作目标尚未达到而暂时没有使用完的资金,也可以说是结余中有专项用途、需继续安排使用的资金。具体可以分为基本支出结转和专项资金结转。(二)结算结果不同:结转资金是一个工作目标没有完成的结算结果;结余资金是支出预算的一个工作目标已完成或者因故终止的结算结果。(三)下一年度资金使用用途不同:结转资金是下一年度需要按照原用途继续使用的资金,结转资金原则上不得调整用途,将转入下一年按照原用途的预算继续使用;结余资金在下一年度可以不按照

如何看懂一家公司的资产负债表 How many times have you flipped to the back of a company's annual report or 10-K and found yourself blankly staring at dozens, or even hundreds, of pages of numbers and tables? 你有多少次直接翻到一家公司的年终报告或10-K表格的最后,结果发现自己盯着几十页甚至几百页的数字和表格都懵了? You know that these should be important to your investment decision, but you're not quite sure what they mean or where to begin. 你知道这些对你的投资决定很重要,却不太懂这些都是什么意思或者该从哪儿开始。 When you are looking at numbers like these, there's a good chance you are looking at a company's balance sheet. 你看到这样的数字时,很可能看到的是该公司的资产负债表。 What is a balance sheet? Why does it matter? Why are professional investors so obsessed with studying it, and even more importantly, how are they able to use that analysis to reduce their portfolio risk and make better, safer decisions when it comes to putting their own money to work? 什么是资产负债表?它为什么重要?为什么专业投资人都如此痴迷于研究它呢?甚至更重要的是,他们怎么能使用这些数据分析来减少投资风险,在把自己的钱投出去的时候能做出更好更安全的决策呢? In this investing lesson, I'm going to help you answer some of those questions by teaching you the basics of balance sheet analysis. 今天这节投资课,我要教给你,用资产负债表分析的基础知识来解答你这些疑问中的一部分。 Smart investors have always known that financial statements are among the keys to understanding a company. 聪明的投资人都知道财务报表是理解一家公司的关键之一。 The balance sheet, especially when reviewed in conjunction with the other accounting records and disclosures, can warn of many potential problems.