3.现金流量与资金时间价值计算

- 格式:ppt

- 大小:471.50 KB

- 文档页数:22

现金流量与资金时间价值一、引言在企业财务管理的领域中,现金流量与资金时间价值是两个非常重要的概念。

现金流量代表了企业在一段时间内所产生的现金流入和流出,而资金时间价值则是描述了一笔现金在不同时间点的价值差异。

本文将探讨现金流量与资金时间价值之间的关系,以及它们在企业决策中的重要性。

二、现金流量1. 定义现金流量是指企业在一定时间范围内产生的现金流入和流出的总和。

现金流入包括销售收入、借款、股东投资等,而现金流出则包括成本支出、员工薪酬、利息支付等。

现金流量是企业健康经营的重要指标之一,在财务分析和决策中具有重要作用。

2. 现金流量的分类现金流量可分为经营活动现金流量、投资活动现金流量和筹资活动现金流量三类。

经营活动现金流量主要体现企业的日常经营活动所产生的现金流动,投资活动现金流量反映了企业对固定资产等的投资情况,而筹资活动现金流量则关注企业通过债务和股权融资所引发的现金流动。

3. 现金流量的重要性现金流量是企业生存和发展的基石,良好的现金流量能够保障企业的日常运作、偿还债务、支付股东分红等。

对于投资者和债权人来说,也是评估企业健康程度和风险水平的重要依据。

三、资金时间价值1. 定义资金时间价值是指同一金额的现金,在不同时间点的价值是不同的。

这是由于货币时间价值理论所决定的,即现在一定金额的现金在未来的价值会受到时间因素的影响而产生变化。

2. 资金时间价值的原因资金时间价值的主要原因包括通货膨胀、机会成本和风险等因素。

通货膨胀导致货币在时间上的贬值,机会成本则指的是资金投资的机会损失,而风险则是指资金使用过程中可能面临的不确定性和风险。

3. 资金时间价值的计算资金时间价值的计算通常使用贴现率和复利计算的方法。

贴现率是用来衡量未来现金流量现值的利率,而复利计算则是指通过利息的投资收益增值效应,使得未来一定金额的现金比现在价值更高。

四、现金流量与资金时间价值的关系现金流量和资金时间价值之间存在着密切的关系。

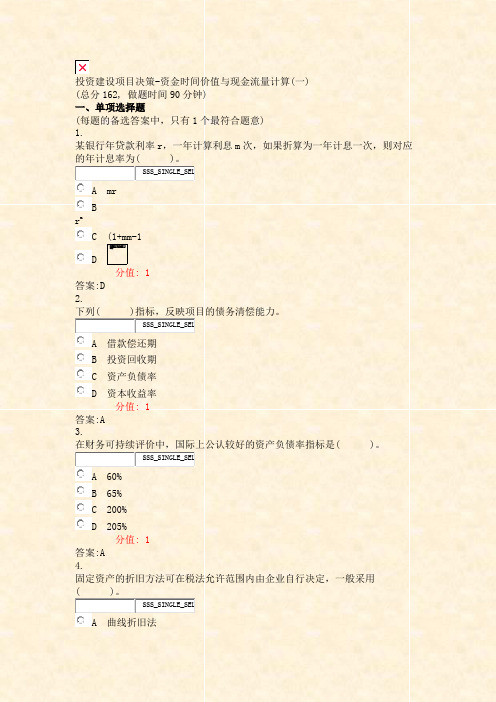

投资建设项目决策-资金时间价值与现金流量计算(一)(总分162, 做题时间90分钟)一、单项选择题(每题的备选答案中,只有1个最符合题意)1.某银行年贷款利率r,一年计算利息m次,如果折算为一年计息一次,则对应的年计息率为( )。

SSS_SINGLE_SELA mrBr mC (1+mm-1D分值: 1答案:D2.下列( )指标,反映项目的债务清偿能力。

SSS_SINGLE_SELA 借款偿还期B 投资回收期C 资产负债率D 资本收益率分值: 1答案:A3.在财务可持续评价中,国际上公认较好的资产负债率指标是( )。

SSS_SINGLE_SELA 60%B 65%C 200%D 205%分值: 1答案:A4.固定资产的折旧方法可在税法允许范围内由企业自行决定,一般采用( )。

SSS_SINGLE_SELA 曲线折旧法B 直线折旧法C 年限平均法D 工作量法分值: 1答案:B5.下列有关“项目财务内部收益率”的叙述中说法有误的是( )。

SSS_SINGLE_SELA 项目财务内部收益率(FIR是指能使项目在整个计算期内各年净现金流量现值累计等于零时的折现率,它是考查项目盈利能力的相对量指标B项目财务内部收益率的表达式为:[(CI+C(1+FIR-t]=0tC 项目财务内部收益率一般通过计算机软件中配置的财务函数计算,若需要手工计算,可根据财务现金流量表中净现金流量,采用试差法进行计算D进行比较,当在试差法中,将求得的财务内部收益率与设定的判别基准ic时,即认为项目的盈利性能够满足要求FIRR≤ic分值: 1答案:D6.某建设单位拟向银行贷款订购设备,有两家银行可供选择,甲银行年利率为12%,计息期一年,乙银行年利率12%,计息期半年,按复利计算,因此,建设单位的结论是( )。

SSS_SINGLE_SELA 甲银行年实际利率高于乙银行年实际利率B 乙银行年实际利率高于甲银行年实际利率C 两家银行的年实际利率完全相同D 两家银行的年实际利率相同但偿还利息次数不同分值: 1答案:B7.某投资项目各年的现金流量如下表,项目的动态投资回收期为( )。

讲义课程引入案例:曼哈顿岛的价值?•1624年,美国纽约曼哈顿岛的主人是当地土著,北美印第安人,酋长以24美元卖给白人。

•今天的曼哈顿岛寸草寸金,是世界著名的金融中心,著名的华尔街所在,911轰击目标。

•如果酋长将24美元投资,年利率6%,按照复利计息,到2007年是?1123.6亿美元爱因斯坦:世界上谁的力量最大?时间价值参考书目•《工程经济学概论》第二版•编著:邵颖红•电子工业出版社主要内容2.1 现金流量的概念与正确估计2.2 资金时间价值理论2.3 资金等值计算2.4 复利系数表的应用2.5 等值计算实例2.1 现金流量的概念与正确估计知识点:一、基本概念二、现金流量的表示方法:三、如何正确估计现金流(很关键)一、现金流量•1、研究假设:为了分析的方便,我们人为地将整个计算期分为若干期,通常以一年或一月为一期,并假定现金的流入流出是在年末/初或月末/初发生的。

•2、项目计算期,也称为投资周期/计算期,是指投资项目从投资建设开始到最终清理结束整个过程的全部时间,即该项目的有效持续期间,包括建设期和运营期(具体• 3.现金流量:我们把项目整个计算期中各个时间点上实际发生的现金流出或现金流入称为现金流量。

思考:可以对整个计算期内个点的现金流量直接相加减吗?现金流量现金流入现金流出净现金流量指在计算期内,各个时点上实际发生的资金流入(Cash Input )指在计算期内,各个时点上实际发生的资金流出(Cash Output )现金流入量和现金流出量之差,流入量大于流出量时,其值为正,反之为负关于现金流量概念的注意点:•1、现金流入量、流出量及净现金流量都是对每一时间点而言的;•2、不能对整个计算期现金流简单相加减。

•3、现金流量的内涵和构成随工程经济分析的范围和经济评价方法的不同而不同。

在对工程项目进行财务评价时,适用从项目角度出发,按现行财税制度和市场价格确定的财务现金流量。

在对工程项目进行国民经济评价时,适用从国民经济角度出发,按资源优化配置原则和影子价格确定二、现金流量的表示方法1.现金流量图•(1)现金流量图概念:是一种反映经济系统资金运动状态的图式,即把经济系统的现金流量绘入一时间坐标图中,表示出各现金流入、流出与相应时间的对应关系。

资金的时间价值和计算方法资金的时间价值是指不同时间点的资金具有不同的价值,也就是说现在一定金额的资金在未来的某个时间点可能会产生更多的价值,因此可以用更高的价格去衡量。

这是由于资金的时间价值是受到机会成本、通货膨胀、风险等因素的影响。

资金的时间价值的计算方法主要包括现值、未来值、年金和利率的计算。

现值是指将未来的一笔现金流转化为现在的价值。

其计算方法是将未来的现金流量按照一定的折现率计算出来,然后将其加总求和。

折现率通常是以利率的形式存在的,代表了投资者对于未来现金流量的评估。

未来值是指在一定时间后,现金流量的价值。

其计算方法是将现金流量按照一定的利率进行复利计算,得到未来某个时间点的价值。

年金是指每年或每期定期支付的一定金额的现金流量。

其计算方法是将每期收入进行现值或未来值计算,再加总求和。

年金的计算方法主要有普通年金和永续年金。

普通年金是指有固定期限的年金,而永续年金是指没有固定期限的年金。

利率是衡量资金时间价值的重要指标,代表了资金的回报率或者成本。

通常利率有固定利率和浮动利率两种形式。

利率的计算方法主要有单利和复利计算。

单利是指利息只在本金上计算,而复利是指利息可以在本金和之前累计的利息上计算。

除了以上的方法,还有一些其他的方法可以计算资金的时间价值,如净现值、内含报酬率、即期汇率等等。

净现值是指将未来现金流量的现值减去投资成本,得到的差额。

如果净现值为正,则代表该投资项目是可行的;如果净现值为负,则代表该投资项目是不可行的。

内含报酬率是指通过计算项目现金流量的未来值,以求得投资获得的利润率。

即期汇率则是指当下的外汇汇率,用于计算不同币种之间的现金流转换。

总之,资金的时间价值是指不同时间点的资金不同的价值,而计算方法包括现值、未来值、年金和利率等多种形式。

通过对资金时间价值的计算,可以帮助决策者合理评估和选择不同投资项目,并做出更明智的决策。

资金的时间价值是财务管理中的重要概念,它涉及到资金的效用、时间因素和货币的时间价值等多个方面。