第三章 比较会计模式(上)

- 格式:ppt

- 大小:246.00 KB

- 文档页数:45

比拟会计模式培训课件1. 简介本文档介绍了比拟会计模式培训课件的内容和特点。

通过本课件的学习,用户将了解比拟会计模式的定义、分类、优缺点以及应用案例等方面的知识。

2. 什么是比拟会计模式比拟会计模式是指将企业的财务信息按照不同会计准那么进行比拟和分析的一种方法。

在全球化经济的背景下,不同国家和地区采用不同的会计准那么,导致企业的财务报表存在着差异。

比拟会计模式的目的是消除这些差异,使企业的财务报表能够进行有效的比拟和分析。

3. 比拟会计模式的分类比拟会计模式按照比拟的准那么和目的,可以分为以下几类:3.1 本地比拟法本地比拟法是指将不同地区或国家的企业的财务报表进行比拟和分析。

例如,将中国企业的财务报表与美国企业的财务报表进行比拟,评估中国企业的竞争力和财务状况。

3.2 功能比拟法功能比拟法是指将同一地区或国家的不同企业的财务报表进行比拟和分析。

例如,将同一行业不同企业的财务报表进行比拟,评估企业之间的差异和竞争力。

3.3 国际比拟法国际比拟法是指将不同国家的企业的财务报表进行比拟和分析。

例如,将中国企业的财务报表与德国企业的财务报表进行比拟,评估不同国家之间的财务差异和竞争力。

4.1 优点•消除会计准那么的差异,使企业的财务报表能够进行有效的比拟和分析。

•评估企业的竞争力和财务状况。

•了解不同国家和地区的会计准那么的差异,为企业的国际业务拓展提供参考。

4.2 缺点•会计准那么的差异导致比拟会计模式的复杂性增加。

•需要花费更多的时间和精力进行比拟和分析。

•比拟会计模式的结果可能受到会计估计和政策的影响。

5.1 案例一:跨国企业的财务比拟某跨国企业在中国、美国和德国等地设有分支机构,每个地区采用不同的会计准那么。

通过比拟会计模式,可以将各地区的财务报表进行统一标准化,方便企业总部进行财务比拟和分析。

5.2 案例二:行业竞争对手的财务比拟某行业内的公司A、B、C采用不同的会计准那么,导致财务报表存在差异。

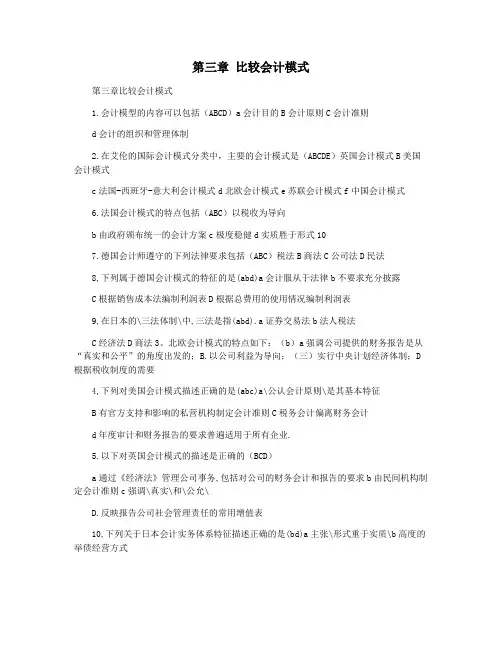

第三章比较会计模式第三章比较会计模式1.会计模型的内容可以包括(ABCD)a会计目的B会计原则C会计准则d会计的组织和管理体制2.在艾伦的国际会计模式分类中,主要的会计模式是(ABCDE)英国会计模式B美国会计模式c法国-西班牙-意大利会计模式d北欧会计模式e苏联会计模式f中国会计模式6.法国会计模式的特点包括(ABC)以税收为导向b由政府颁布统一的会计方案c极度稳健d实质胜于形式107.德国会计师遵守的下列法律要求包括(ABC)税法B商法C公司法D民法8,下列属于德国会计模式的特征的是(abd)a会计服从于法律b不要求充分披露C根据销售成本法编制利润表D根据总费用的使用情况编制利润表9,在日本的\三法体制\中,三法是指(abd).a证券交易法b法人税法C经济法D商法3。

北欧会计模式的特点如下:(b)a强调公司提供的财务报告是从“真实和公平”的角度出发的;B.以公司利益为导向;(三)实行中央计划经济体制;D 根据税收制度的需要4,下列对美国会计模式描述正确的是(abc)a\公认会计原则\是其基本特征B有官方支持和影响的私营机构制定会计准则C税务会计偏离财务会计d年度审计和财务报告的要求普遍适用于所有企业.5.以下对英国会计模式的描述是正确的(BCD)a通过《经济法》管理公司事务,包括对公司的财务会计和报告的要求b由民间机构制定会计准则c强调\真实\和\公允\D.反映报告公司社会管理责任的常用增值表10,下列关于日本会计实务体系特征描述正确的是(bd)a主张\形式重于实质\b高度的举债经营方式C在日本获得注册会计师资格比在其他国家容易。

D利润分配应当先提取法定公积金和一般公积金。

11在法国,财务会计准则和实践的权威基础包括(ABC)会计方案B专业意见和建议C股票交易规则d国际会计准则12,下列国家的会计准则是由民间机构制定的是(ab)a美国b英国c法国d中国第二题判断题13.属于同一会计模式的国家和地区在会计实务体系(T)上可能仍存在非基本差异14,区别不同会计模式的不同特征的基本要素,从近期来看,没有很明确的范围.11(t)15.会计模式是会计实务体系的一种模式形式。

●●●●●●●●●●●●●●●●(1)●(2)英联邦(不包括加拿大)●(3)● (4)欧洲大陆(不包括联邦德国、荷兰和斯堪的纳维亚各国);(5)●(6)以色列●(7)●(8)●(9)非洲(不包括南非)●(10)(二)美国会计学会的会计模式国际分类●美国会计学会(AAA)国际会计工作和教育委员会在1975—1976年的报告中指出:世界的会计模式可以根据“影响地区”划分。

区分出以下5个明显的“影响地区”:●(1)●(2)法国—西班牙—●(3)●(4)●(5)共产主义国家。

●该报告的贡献在于:它的目标是“在国际范围内,为会计体系的比较研究提出方法论的纲要”。

●该报告形成了如表3-1所示的“比较会计体系的框架形态”。

●该报告的缺陷是,由于报告的各个部分是委员会成员分头撰写的,最终并没有编撰成一个整体。

(四)● C.W.诺比斯(Nobes)教授在考察各国会计惯例的基础上,提出了对世界范围内的会计实务体系的分类系统,这个分类系统划分为5个层次(见表3-2)。

●Nobes的分类系统展示了各国会计实务体系的“亲疏”关系,这种“亲疏”关系隐含着历史、文化、地理、经济纽带、法制、理论等多重因素的影响。

●鉴于批评,Nobes在1998年改进了上述分类系统(改进后的分类系统参见表3-3●(1)在研究主要关注的不再是不同的国家,而是提供财务报告的公司;●●的会计实务体系分为以下5个主要模式(见表3-4)。

●国会计模式)●●●(4)以公司利益为导向的北欧(以联邦德国为代表)●(5)服务于集中计划经济的苏维埃(苏联)●●●●●●●●准则为依据的报告收益之间存在着大量的暂记性差异,使“所得税的跨期摊配”成为财务会计中的一大课题。

而美国公司的资产负债表中,则往往出现数额可观的递延所得税借项或贷项。

(五)其他重要特征●(一)重视短期偿债能力分析,强调充分披露,不赞同利润平稳化●(二)●(三)(六)SEC和FASB●在美国会计学会(AAA)与FASB联合举行的财务报告问题研讨会1997年年会上,当时的SEC主席A.Levitt(列维)发表了“高质量会计准则的重要性”的演讲,提出了需要高质量的会计准则问题,Levitt的● 1.要建立发达而健全的资本市场,必须有效地保护投资人,使投资人能够获得上市公司经营活动的真实、完整、公允并具有透明度● 2.鉴于当前资本市场已经全球化,因此,不仅要求本国会计准则高质量,而且要求在世界范围内具有公认的高质量的国际会计准则。