上市公司关联方交易舞弊的审计研究——以舜天船舶为例

- 格式:pdf

- 大小:192.87 KB

- 文档页数:2

上市公司关联方交易舞弊的审计研究近年来上市公司财务造假事情层出不穷,利用关联方关系比较复杂、特殊等特点,滥用关联方交易的进行财务造假的行为也时有发生。

因此就舜天船舶的关联方交易舞弊对上市公司关联方交易舞弊及其审计进行研究,分别从舜天船舶公司层面和会计师事务所层面讨论审计失败的原因,并对会计师事务所的关联方交易审计提出建议。

标签:关联方交易;舞弊;审计1案例概况舜天船舶,股票代码002608,于2011年8月10号在深交所挂牌交易,以船舶委托加工为主营业务。

其关联方明德重工全称为南通明德重工有限公司,是一家以船舶与海洋工程修造为主营业务的民营企业。

2016年8月,舜天船舶被证监会查出与其关联方明德重工通过关联交易进行财务造假,证监会调查发现,在2013年和2014年两个会计年度内,舜天船舶通过关联交易共虚增收入10689299万元,虚增成本9070252萬元,虚增财务费用791848万元,共虚增利润621195万元,并且舜天船舶并没有在财务报告中披露其与明德重工的关联方关系,证监会将其认定为一起刻意隐瞒关联方关系和关联交易进行财务造假的案件。

2舜天船舶关联方交易舞弊手段舜天船舶与明德重工于2013年1月至2014年8月期间,通过一系列操作构成关联关系后,便展开了一系列财务造假的行为,舜天船舶主要是以与明德重工合作开展贸易为借口进行关联交易的,舜天船舶在明德重工盈利能力很糟糕的时候与其签订合同,将自己承接下来的业务交给明德重工进行生产制造,然后再买回货物。

舜天船舶的关联方交易舞弊的手段如下。

2.1不影响企业利润的关联方舞弊(1)为明德重工提供资金支持:由于明德重工的资金短缺,舜天船舶对明德重工分别在2013年提供2315亿元,在2014年提供1064亿元的财务资金支持。

(2)向明德重工及其关联方采购原材料:舜天船舶在2013年和2014年前八月采购原材料不含税金额分别409亿元和429亿元,以回收为明德重工提供财务支持资金所产生的利息。

上市公司关联方交易舞弊研究及对策【摘要】本文针对上市公司关联方交易舞弊展开研究,通过分析关联方交易的定义与特点,揭示了关联方交易存在的舞弊现象,并深入探讨了导致舞弊的原因。

在此基础上,提出了预防和监管措施,包括加强审计监督和信息披露,规范关联方交易行为。

本文还从制度建设和监管力度加强等方面给出了应对措施建议。

总结了研究成果,展望了未来研究方向,并得出结论,以启示实践和未来研究。

本文旨在加深对上市公司关联方交易舞弊问题的认识,为相关监管部门及投资者提供参考,促进市场健康稳定发展。

【关键词】上市公司、关联方交易、舞弊、研究、对策、定义、特点、现象分析、原因、预防、监管、建议、总结、展望、启示1. 引言1.1 研究背景上市公司关联方交易舞弊是当今金融领域的一个重要研究课题。

随着中国经济的快速发展,上市公司关联方交易的规模和复杂程度不断增加,而其中一部分交易涉及舞弊行为。

关联方交易舞弊不仅会对公司的财务状况造成严重影响,还可能损害投资者的合法权益,破坏市场秩序,甚至引发金融风险。

在过去的几年里,多起上市公司关联方交易舞弊事件频发,引起了广泛的社会关注和学术研究。

一些公司利用关联方交易进行利益输送,虚增收入,掩盖亏损,甚至以此为掩护进行其他违法行为。

这些行为不仅违背了诚实信用原则,也损害了市场经济的公平竞争环境。

为了有效防范和遏制上市公司关联方交易舞弊行为,需要深入研究该现象的成因和特点,探讨有效的监管和防范措施。

本文将通过对关联方交易舞弊的定义与特点、现象分析、原因探讨等方面的研究,为相关监管部门和投资者提供参考,推动市场健康有序发展。

1.2 研究意义上市公司关联方交易是指上市公司与其控制人、董事、高级管理人员及其关联方之间进行的交易行为。

近年来,关联方交易舞弊现象频发,引起了社会各界的广泛关注。

对于这一问题,开展研究具有重要的理论和实践意义。

研究关联方交易舞弊可以帮助揭露上市公司治理中存在的弱点和漏洞,有助于完善公司治理结构,提高公司治理的透明度和有效性。

上市公司关联方交易舞弊问题研究关联方交易是指上市公司与其股东、管理层及其它关联方之间进行的交易活动。

由于关联方之间存在利益关系,关联方交易存在舞弊的可能性。

本文将围绕上市公司关联方交易舞弊问题展开研究。

(一)高估或低估资产价格在关联方交易中,一些上市公司存在高估或低估资产价格的情况。

例如,一些上市公司将关联方持有的低价资产出售给公司,或者将公司持有的资产低价转让给关联方,这有可能导致上市公司资产被亏损或关联方利益受益。

(二)违规担保在关联方交易中,一些上市公司可能为股东或其它关联方提供担保,或者接受其它关联方提供的担保,从而使上市公司本身面临风险。

一些上市公司可能为关联方提供虚假的财务报表作为担保,从而掩盖经营风险。

(三)虚构交易一些上市公司通过虚构交易来掩盖不良业绩或盈利状况。

例如,上市公司可能与关联方进行交易,并虚构交易的金额和数量,以使其业绩看上去更好,从而欺骗投资者。

(四)非法占用公司资源在关联方交易中,一些上市公司存在非法占用公司资源的问题。

例如,公司高管可能无偿或低价租用公司房屋、车辆等资产,导致公司资源被非法占用。

二、关联方交易舞弊的原因(一)利益的冲突关联方交易的参与方,如上市公司与其股东、管理层及其它关联方,可能存在利益冲突。

为了获得更多的利益,一些参与方可能采取不道德或违规的行为。

(二)监管缺失一些上市公司存在盈利压力或者经营困难,通过关联方交易来提高公司业绩或伪装问题。

监管部门缺乏有效的监管手段或监管不力,导致一些关联方交易舞弊行为得以长期存在。

(三)内部控制不完善一些上市公司可能缺乏有效的内部控制措施,使得一些关联方交易舞弊行为容易被发生。

例如,公司未能建立有效的审计机制,未能对关联方交易进行有效的审计,导致相关风险未能得到有效控制。

(一)建立健全内部控制制度上市公司应建立健全内部控制制度,包括建立有效的审计机制,制定关联方交易审批流程,建立风险管理体系等措施。

这些措施可以有效降低关联方交易舞弊风险。

上市公司关联方交易审计失败案例研究一、绪论随着我国市场经济的不断发展,上市公司作为国民经济的重要组成部分,其关联方交易活动在一定程度上影响了市场的公平、公正和透明。

为了维护市场秩序,保护投资者利益,监管部门对上市公司关联方交易的审计工作提出了严格的要求。

在实际操作过程中,部分上市公司未能按照规定进行关联方交易审计,导致审计失败的现象时有发生。

本文通过对上市公司关联方交易审计失败案例的研究,旨在揭示审计失败的原因及存在的问题,为提高上市公司关联方交易审计质量提供参考。

关联方交易是指公司与其关联方之间发生的转移资源、劳务或义务的行为。

根据《上市公司信息披露管理办法》等相关规定,上市公司应当对其关联方交易进行严格审查和披露。

在实际操作中,部分上市公司为了追求利润最大化或规避监管,存在违规关联方交易行为。

这些行为不仅损害了投资者利益,还可能影响公司的正常经营和声誉。

加强上市公司关联方交易审计工作,对于维护市场秩序、保护投资者利益具有重要意义。

我国监管部门对上市公司关联方交易审计工作给予了越来越多的关注。

证监会、财政部等部门联合发布了《关于进一步规范上市公司重大资产重组若干问题的规定》,明确要求上市公司在进行重大资产重组时,应当对关联方交易进行严格审计。

监管部门还通过加大执法力度、完善法律法规等手段,推动上市公司合规经营,提高关联方交易审计质量。

尽管监管部门已经采取了一系列措施,但仍有部分上市公司未能按照规定进行关联方交易审计,导致审计失败的现象时有发生。

这些案例反映出当前上市公司关联方交易审计工作中存在的一些问题,如审计人员素质不高、审计程序不规范、审计报告披露不及时等。

针对这些问题,本文将对相关案例进行深入分析,以期为提高上市公司关联方交易审计质量提供借鉴和启示。

1.1 研究背景和意义随着全球经济一体化的不断深入,上市公司作为资本市场的重要参与者,其经营活动日益复杂化。

关联方交易作为一种常见的商业行为,在一定程度上有助于企业间的资源配置和市场拓展。

上市公司关联方交易舞弊问题研究随着近年来我国经济的快速发展,上市公司这种资本市场上的主体也逐渐成为了国民经济中重要的组成部分。

但与此同时,上市公司与关联方间的交易问题也逐渐暴露出来,给我国资本市场带来了诸多风险。

为此,本文将围绕上市公司关联方交易中的舞弊问题展开研究。

一、前言上市公司与其关联方之间的交易是一个普遍存在的现象,它们之间的交易关系既有盈利类关联交易,也有非盈利类关联交易,其中既有正常的交易,也有存在问题的交易。

在关联方交易中,因为关联方与上市公司之间存在相互依赖的关系,往往会存在一定的道德风险与利益风险。

而一旦这种风险超出了可接受的范围,就会引发关联方交易的舞弊问题。

二、关联方交易定义上市公司关联方交易,是指上市公司及其关联方之间的业务及其他交往行为形成的各种关系,不包括在上市公司控股范围内的业务和交往行为。

关联方的定义与认定见《公司法》和《会计制度》的规定。

简单来说,关联方包括股东、高管、公司控制人及其家属、控股股东及其子公司等方面的人员和单位。

1.信息不对称上市公司与其关联方交易往往存在着信息不对称的问题,即关联方更容易掌握与上市公司相关的财务、业务和内部控制等信息,而这些信息对于其他股东和投资者都是不公开的。

由此,关联方可以利用这些信息谋取私利,从而存在着舞弊风险。

2.股权结构不完善上市公司的股权结构与权力结构是影响显著的并存的因素,而相对于其他股东和投资者,上市公司与其关联方之间拥有着更加复杂和特殊的权力结构,这存在一定的股权乱象以及权力寻租问题。

如果上市公司的股权结构不完善,就会造成一些股东以及其他利益相关者的被误导、控制或压制。

3.管理控制不到位上市公司的董事会、高管以及其他管理层在关联方交易中的控制不到位,往往会为关联方交易中的舞弊问题埋下诸多隐患。

如果管理层与关联方之间存在过度的关系,或者说管理层对关联方的利益关心过度,就有可能在交易中偏袒关联方,从而对于上市公司的其他股东和投资者造成了损害。

上市公司关联方交易舞弊问题研究上市公司关联方交易是指上市公司与其控股股东、实际控制人或者其关联方之间进行的交易。

在这种交易中,由于交易双方存在利益关系,交易价格和交易条件往往不够公允,容易出现舞弊现象。

随着我国资本市场的不断发展,上市公司关联方交易舞弊问题日益突出。

本文通过对上市公司关联方交易舞弊问题的深入研究,从舞弊现象的表现形式、影响及防范措施等方面进行探讨。

上市公司关联方交易舞弊问题主要表现为以下几种形式:1. 价格不公允。

控股股东或者实际控制人利用其控制地位,把产权、资金或者其他资源以低价或者高价转让给上市公司,或者从上市公司购买资源、产品或者服务,导致上市公司蒙受损失或者利益被侵害。

2. 交易条件不公平。

关联方交易的条件不公平,比如支付期限过长、拖延支付、未按时交付产品或服务等,给上市公司带来财务风险或经营风险。

3. 资产侵占。

控股股东或者实际控制人通过关联方交易侵占上市公司的资产,比如将上市公司的资金用于非法占有、转移或者挪用上市公司的资产等。

4. 虚假披露。

为了掩盖关联方交易的不正当性和不公允性,上市公司可能存在虚假披露或者隐瞒关联方交易的情况,误导投资者和监管部门,损害了投资者的利益和市场的公平性。

上市公司关联方交易舞弊问题对公司、投资者和市场都会带来负面影响:1. 对公司的影响。

上市公司关联方交易舞弊可能导致公司资金流失、资产流失,严重影响公司的经营状况和财务状况,甚至威胁公司的生存和发展。

2. 对投资者的影响。

关联方交易舞弊可能导致上市公司披露不实信息,误导投资者和市场,损害投资者的合法权益,降低投资者对市场的信心,影响市场的稳定和健康发展。

3. 对市场的影响。

上市公司关联方交易舞弊可能造成市场秩序混乱,市场价格波动,甚至引发市场恐慌,影响整个市场的稳定和健康发展。

为了遏制上市公司关联方交易舞弊问题,保护投资者的利益和市场的稳定,需要采取以下对策:1. 完善法律法规。

加强立法工作,完善上市公司关联方交易的法律法规,规范关联方交易的行为,明确关联方交易的相关规定和监管要求,健全相关的法律责任体系,强化对违法违规行为的惩罚力度。

上市公司关联方交易审计失败案例研究——以LS公司为例刘媛媛

【期刊名称】《老字号品牌营销》

【年(卷),期】2024()2

【摘要】上市公司的快速发展为我国经济增长注入了巨大能量。

由于关联方交易形式的多样性且能减少不必要的成本,上市公司利用关联方交易实现财务舞弊的案例越来越多,上市公司关联方交易的审计也越来越困难。

本文阐述了关联方交易的相关概念,通过LS公司的案例分析了上市公司关联方交易审计中存在的问题和审计失败的原因,提出上市公司关联方交易审计的优化策略。

【总页数】3页(P129-131)

【作者】刘媛媛

【作者单位】立信会计师事务所(特殊普通合伙)浙江分所

【正文语种】中文

【中图分类】F23

【相关文献】

1.我国上市公司关联方交易审计的研究r——以亚星化学为例

2.我国上市公司关联方交易审计失败研究——基于怀集登云汽配股份有限公司审计失败案例分析

3.上市公司关联方交易审计重要性水平分析——以A公司为例

4.上市公司关联方交易舞弊的审计案例分析——以舜天船舶为例

5.我国上市公司关联方交易审计失败的原因及建议

因版权原因,仅展示原文概要,查看原文内容请购买。

文章编号:1674-9146(2021)12101-03收稿日期:2021-03-24;修回日期:2021-04-28作者简介:刘可童(1998—),女,江苏徐州人,在读硕士,主要从事政府审计研究,E-m ai l :361051150@ 。

随着经济全球化的快速发展,越来越多的上市公司采用关联方交易的方式进行往来贸易。

关联方交易一定程度上能够节约成本、提高效率,然而也为财务舞弊提供了手段,对关联方的审计存在一定的难度。

近些年来,上市公司利用关联方关系进行财务舞弊的案例层出不穷,审计时出现审计风险甚至审计失败的事件时有发生。

基于这样的背景,本文对上市公司关联方交易舞弊审计进行研究。

此外,笔者在收集文献的过程中发现多数研究是对关联方交易舞弊审计准则、理论、框架的规范性研究,针对具体某一家企业展开的案例研究相对匮乏。

虽然近些年也有部分文献开展了案例研究,但局限于对关联方交易舞弊事实的认定以及对相关审计问题的探讨,在舞弊动因以及审计对策和建议方面的研究不够深入。

鉴于此,本文以舜天船舶舞弊案作为研究对象,分析了该公司的舞弊动因以及手段,并从不同的层面来讨论审计失败的原因,最后从审计机构及审计师、上市公司、监管机构3个方面提出相关建议。

1案例概况2016年,中国证监会发现舜天船舶与其关联方明德重工之间存在交易上的舞弊行为。

舜天船舶在2013年和2014年都存在着虚增利润、虚增收入、虚增成本等一系列财务舞弊行为且数额巨大,其刻意隐瞒与明德重工之间的关联方交易,且没有在财务报表中进行披露。

因此,中国证监会认为舜天船舶与明德重工之间存在故意隐瞒关联方交易并利用这种关系进行财务造假的行为。

舜天船舶有限公司于2003年在江苏省南京市设立,2007年升级为江苏舜天船舶股份有限公司,2011年在深圳证券交易所挂牌上市,股票代码为002608。

公司自成立以来即从事船舶建造、大宗货物运输和国际船舶贸易。

截至2011年1月底,公司已手握支线集装箱船全国第二大订单量,在国内的支线船舶出口商中名列前茅,也成为了江苏省内造船业中的龙头企业。

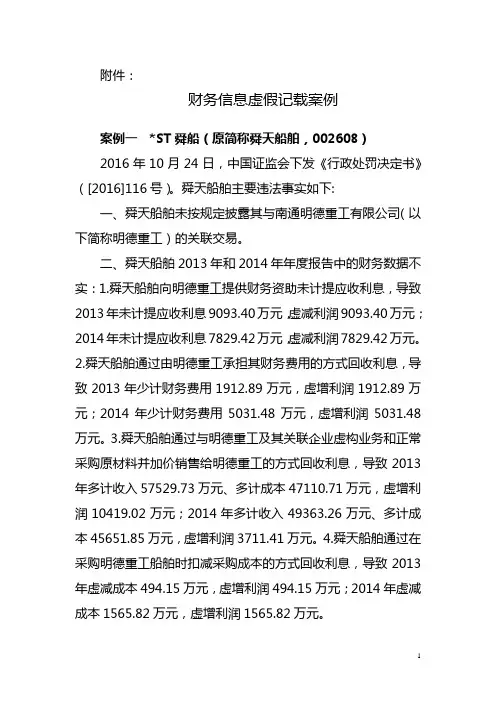

附件:财务信息虚假记载案例案例一 *ST舜船(原简称舜天船舶,002608)2016年10月24日,中国证监会下发《行政处罚决定书》([2016]116号)。

舜天船舶主要违法事实如下:一、舜天船舶未按规定披露其与南通明德重工有限公司(以下简称明德重工)的关联交易。

二、舜天船舶2013年和2014年年度报告中的财务数据不实:1.舜天船舶向明德重工提供财务资助未计提应收利息,导致2013年未计提应收利息9093.40万元,虚减利润9093.40万元;2014年未计提应收利息7829.42万元,虚减利润7829.42万元。

2.舜天船舶通过由明德重工承担其财务费用的方式回收利息,导致2013年少计财务费用1912.89万元,虚增利润1912.89万元;2014年少计财务费用5031.48万元,虚增利润5031.48万元。

3.舜天船舶通过与明德重工及其关联企业虚构业务和正常采购原材料并加价销售给明德重工的方式回收利息,导致2013年多计收入57529.73万元、多计成本47110.71万元,虚增利润10419.02万元;2014年多计收入49363.26万元、多计成本45651.85万元,虚增利润3711.41万元。

4.舜天船舶通过在采购明德重工船舶时扣减采购成本的方式回收利息,导致2013年虚减成本494.15万元,虚增利润494.15万元;2014年虚减成本1565.82万元,虚增利润1565.82万元。

舜天船舶的上述行为违反了《证券法》第六十三条、第六十六条和第六十七条的规定,构成《证券法》第一百九十三条所述情形。

中国证监会责令舜天船舶改正,给予警告,并处以60万元罚款,对公司时任董事长等12名相关责任人给予警告,并分别处以3万元至30万元不等的罚款。

案例二北大荒(600598)2016年8月18日,中国证监会下发《行政处罚决定书》([2016]102号)。

北大荒主要违法事实如下:一、北大荒全资子公司北大荒鑫亚向其参股公司青枫亚麻销售4071.03吨亚麻时,与青枫亚麻串通,另签订虚假合同,每吨加价4600元,虚增2011年度利润1600.58万元。

《上市公司财务舞弊手段及识别研究》篇一一、引言上市公司财务舞弊问题已经成为资本市场稳定运行的严重隐患,这不仅破坏了市场的公平与正义,而且给广大投资者带来了极大的损失。

为了深入分析财务舞弊的常见手段并寻找有效的识别方法,本文将从舞弊手段的种类、案例分析以及识别方法等方面进行详细研究。

二、上市公司财务舞弊手段(一)虚假记载和误导性陈述财务报告中虚增或虚减资产、收入、利润等关键指标是常见的舞弊手段。

企业可能通过伪造销售合同、虚构交易等方式虚增收入和利润,从而达到美化财务报表的目的。

(二)利用关联方交易舞弊上市公司与关联方之间的交易往往存在不公平、不透明的现象。

企业可能通过与关联方进行虚假交易、转移资产等方式进行舞弊。

(三)利用会计政策和会计估计变更企业可能通过变更会计政策和会计估计来调整财务报表,以达到调节利润的目的。

例如,通过提前或推迟确认费用、变更折旧政策等手段来影响利润。

(四)利用其他非财务信息舞弊除了上述财务手段外,企业还可能通过伪造非财务信息来掩盖其财务舞弊行为。

例如,伪造公司内部文件、编造业绩宣传等。

三、上市公司财务舞弊案例分析(一)某公司财务报表虚增收入和利润案例某公司通过虚构销售合同和交易,虚增收入和利润。

监管部门在调查过程中发现该公司财务报表存在明显异常,并进一步查实了其舞弊行为。

该案例表明,虚假记载和误导性陈述是上市公司财务舞弊的常见手段。

(二)某公司利用关联方交易转移资产案例某公司与关联方之间进行虚假交易,将资产从公司账上转移到关联方名下。

这种行为严重损害了公司的利益和股东的权益。

该案例表明,关联方交易是上市公司财务舞弊的重要途径之一。

四、上市公司财务舞弊的识别方法(一)强化内部控制制度建设建立健全的内部控制制度是防范财务舞弊的关键。

企业应制定严格的内部控制制度,规范业务流程和审批程序,确保财务信息的真实性和准确性。

(二)加强外部审计监督力度外部审计是监督上市公司财务信息真实性的重要手段。

《上市公司财务舞弊手段及识别研究》篇一一、引言随着资本市场的蓬勃发展,上市公司数量不断增多,但同时,财务舞弊事件也屡见不鲜。

财务舞弊不仅损害了投资者的利益,也破坏了市场的公平与诚信。

因此,对上市公司财务舞弊手段的识别与研究显得尤为重要。

本文将详细探讨上市公司财务舞弊的常见手段,以及如何进行有效的识别。

二、上市公司财务舞弊的常见手段1. 虚构收入与利润这是最常见的财务舞弊手段之一。

上市公司通过虚构销售合同、虚开发票、提前确认收入等方式,人为地提高公司的收入与利润。

这些虚假的财务数据往往会使投资者产生误解,从而影响投资决策。

2. 资产减值准备金操纵上市公司可能通过操纵资产减值准备的计提与转回,来调节利润。

当公司需要提高利润时,可能会减少或延迟计提减值准备;反之,则会大量转回已计提的减值准备,从而提高利润。

3. 关联方交易舞弊上市公司与关联方之间的交易往往存在不公平、不透明的现象。

通过与关联方进行虚假交易、转移资产、调整价格等方式,上市公司可以人为地调整财务报表,掩盖真实的财务状况。

4. 操纵现金流量表现金流量表是反映公司现金流入与流出情况的财务报表。

上市公司可能通过操纵现金流量表来掩盖真实的经营状况。

例如,通过虚构现金流或调整现金流的时点等方式,来误导投资者。

三、上市公司财务舞弊的识别方法1. 对比与分析财务报表投资者应仔细对比与分析上市公司的财务报表,包括资产负债表、利润表、现金流量表等。

关注收入、利润、资产等关键指标的变化趋势,以及与同行业公司的对比情况。

同时,还应关注财务报表的附注与解释,了解公司的财务状况与经营情况。

2. 关注异常交易与事件投资者应关注公司的异常交易与事件,如大额的关联方交易、资产重组、重大投资等。

这些事件往往可能隐藏着财务舞弊的线索。

此外,还应关注公司的法律诉讼、违规行为等情况,了解公司的合规性与诚信度。

3. 借助专业机构与专家投资者可以借助专业机构与专家的力量来识别财务舞弊。

上市公司关联方交易舞弊问题研究随着我国资本市场的发展,上市公司作为重要的经济主体,关联方交易问题也日益引起了投资者和监管机构的关注。

关联方交易是指上市公司与其控股股东、实际控制人及其关联方进行交易的行为。

关联方交易涉及到的交易金额庞大,对上市公司的财务状况、股价、投资者信心等方面均具有重要影响,因此,关联方交易的诸多问题也是企业治理和资本市场监管的热点之一。

关联方交易的存在导致了以下问题。

第一,关联方交易可以导致利益输送。

在关联方交易中,上市公司可能会通过特定的关联方进行虚假交易,转移、侵占公司的资金和利润,以谋求私利。

第二,关联方交易可能不公平。

由于关联方之间缺乏市场竞争,关联方交易的价格可能偏高或偏低,从而使上市公司的业绩和股东利益受到影响。

第三,关联方交易可能损害信息披露的透明度。

由于涉及到敏感信息和利益关系,上市公司可能不愿意披露关联方交易的详细信息,从而使股东和投资者无法了解公司的真实情况。

为了解决关联方交易问题,监管机构和市场主体采取了一系列措施。

首先,加强监管力度,完善相关法规制度。

监管机构应该制定更为严格的关联方交易监管法规、规章和指引,加强对关联方交易的监督和检查。

其次,增强信息披露的透明度。

上市公司应该充分披露与关联方交易的相关信息,包括交易金额、交易对象、交易标的、交易价格等。

第三,加强公司治理和内部控制。

上市公司应该设立独立的审计委员会,加强审计监督和内部控制建设,制定完善的关联方交易管理制度,加强对关联方交易的审核和审批。

第四,加强投资者保护意识和能力。

投资者应该掌握基本的财务知识,加强对关联方交易的了解和监督,行使股东权利,监督上市公司的经营和管理。

总之,关联方交易是一项重要的企业经营活动,虽然它具有很多优点,但也存在一定的问题和风险。

为了保证资本市场的公平、公正、透明,监管机构和市场主体应该共同努力,加强对关联方交易的监督和管理,促进企业的自身治理和健康发展。

上市公司关联方交易舞弊问题研究1. 引言1.1 研究背景上市公司作为市场主体,其经营行为对社会经济发展具有重要影响。

由于上市公司关联方交易性质特殊,存在严重信息不对称问题,容易导致股东利益被侵害,甚至可能存在舞弊行为。

对上市公司关联方交易舞弊问题进行深入研究,对于保护投资者权益、维护市场秩序具有重要意义。

在这样的背景下,本文旨在对上市公司关联方交易舞弊问题进行深入探讨,分析关联方交易的定义、特点、风险、影响因素等内容,深入探讨盈余管理与关联方交易的关系,剖析监管现状与问题,并通过案例分析探讨实际操作中存在的问题。

希望通过本文的研究,能够提出有效的应对措施,为未来相关研究提供参考,并总结关联方交易舞弊问题的现状和发展趋势。

1.2 研究意义:关联方交易是上市公司治理中一个重要的问题,其涉及公司内部控制、信息披露、股东利益保护等多个方面。

关联方交易一旦出现问题,往往会导致公司经营不正常、股东利益受损、市场信任受损等严重后果。

研究上市公司关联方交易舞弊问题,对于促进上市公司健康发展、提高公司治理水平、保护投资者利益具有重要意义。

通过深入研究关联方交易的定义及特点,可以加深对关联方交易的本质和特征的理解,为识别和防范关联方交易舞弊问题提供理论基础。

分析关联方交易的风险,可以帮助上市公司及监管部门提前预警、及时干预,降低公司经营风险和投资者损失。

进一步探讨影响关联方交易的因素,有助于揭示关联方交易舞弊的潜在原因,为制定相应对策提供参考。

研究盈余管理与关联方交易的关系,可以为监管机构评估公司财务报告的真实性和准确性提供参考依据。

通过对上市公司关联方交易舞弊问题的研究,可以发现问题所在,提出解决方案,推动公司治理监管的改善,进而促进市场的健康发展和经济的稳定增长。

2. 正文2.1 关联方交易定义及特点关联方交易是指上市公司与其关联方之间进行的交易活动。

关联方通常包括控股股东、实际控制人、主要股东、董事、高级管理人员及其关联方等。

摘要在这个全球经济飞速发展的时代,事物斗转星移日新月异,因此促成当代公司组织形式不断的变化。

上市公司、中外合资公司、跨国公司、母子公司等吸引了人们的投资目光,公司与公司之间的洽谈交流贸易合作也促成了关联方交易的出现。

我国上市公司经营活动中多次发生关联交易导致非标准的关联方交易数量呈逐年增长的趋势。

经研究调查发现,关联交易、关联方交易产生的审计结果失败的案例很多,因为关联方交易具有隐蔽性所以关联交易也导致了内部控制产生重大缺陷,因此目前需要制定出能够指导上市公司规避关联方交易审计风险的指导方针。

本文主要应用上市公司关联交易审计风险的基本理论知识作为大框架背景,并结合登云股份的主要案例进行分析,得出登云股份公司在进行关联方交易的过程中所存在的问题,然后提出与之相应的管理办法和控制制度,总结出一些管理经验,为降低我国上市公司关联方交易审计风险的工作上贡献一点绵薄的力量。

关键词:关联方交易审计风险舞弊应对措施AbstractIn this era of rapid development of the global economy, we feel that things are moving with each passing day, which has led to constant changes in the organization of contemporary companies. Listed companies, Sino-foreign joint ventures, multinational corporations, parent-child companies, etc. have drawn the attention of the investment of pessoa. The negotiation and exchanges between the company and the company have also contributed to the emergence of related party transactions.The frequent occurrence of connected transactions of companies listed in China has led toan increase in the number of transactions with non-standard related parties.Research and surveys have found many examples of related party transactions and related party transactions that failed audit results. Related transactions also cause major internal control deficiencies because related party transactions are hidden. Therefore, it is necessary to formulate guidelines that can lead companies that are listed on the stock exchange to avoid the risks of auditing transactions with related parties.This document mainly applies the theoretical basic knowledge of the listed company's audit risk as a broad frame of reference, analyzes the main cases of Dengyun's actions and highlights the problems that Dengyun Co., Ltd. has in the process of transactions with parties correlated, therefore exposes the management methods and the corresponding control systems summarize part of the management experience and contribute with a small effort to the reduction of the audit risk of transactions with related parties of listed companies in China.Keywords:related party transaction,audit risk, fraud,countermeasures目录摘要 (I)Abstract (II)目录 (III)前言 (1)1 关联方及其交易审计风险的理论分析 (2)1.1 关联方及其交易的审计风险 (2)1.1.1 关联方关系 (2)1.1.2 关联方交易 (4)1.1.3 审计风险 (4)1.1.4 关联方交易审计风险 (5)1.1.5 关联方交易审计风险特点 (5)1.2 理论分析 (5)1.2.1 舞弊三角理论 (5)1.2.2 风险导向审计理论 (6)2 上市公司关联方及其交易的审计风险现状及审计问题分析 (7)2.1 上市公司关联方交易审计风险现状分析 (7)2.2 关联方交易审计存在问题的原因 (7)2.2.1 关联方交易舞弊审计程序存在缺陷 (7)2.2.2 注册会计师的职业技能和职业素质不够 (8)2.2.3 法律惩处及行政监管不到位 (8)3 我国上市公司关联方交易审计风险防范对策 (9)3.1 为特定的关联方交易建立有针对性的审计程序 (9)3.2 提升审计人员执业水准,加强职业道德建设 (10)3.3 加强行政监管和加大法律惩处力度 (10)3.4 加强会计师事务所内在管理和外部联系 (11)4 登云股份关联方交易审计风险案例分析 (12)4.1 登云股份基本情况介绍 (12)4.2 登云股份关联方交易问题 (12)4.3 登云股份关联方交易审计风险 (18)4.4 信永中和会计师事务所基本情况介绍 (19)4.5事务所未能识别关联方交易审计风险的原因分析 (19)4.6针对登云股份降低关联方交易审计风险的措施 (19)总结 (21)参考文献 (22)致谢 (24)前言关联方交易在市场经济运作当中是必不可少的一种交易方式。

摘要:当今社会,随着我国经济的快速发展,大部分企业之间的交易次数日益频繁,金额之大也是和若干年前无法比较的。

近几年的财政舞弊案件,大多数也都是产生在关联方交易上的,因而企业就会经由过程故意的遮盖或者假造关联方交易,来完成暗地转移企业的红利,与此同时减少企业所承受的税收等目标,从而严重的影响了我国正常的经济市场秩序。

同时,关联方交易的形式多种多样、手段也越来越多复杂,实施简单的审计程序是不能使审计风险得到控制。

因而,我们应该对关联方交易影响的审计危害进一步提高警惕,加深探究,从而找出最有用的解决方法。

首先,文章叙述了关联方交易审计风险的概念、特点和审计风险模型;其次,论述舜天船舶关联方交易的状况和其审计风险控制出现的问题,以此为跟据分析舜天船舶关联方交易审计风险的成因;最后,根据成因有针对性的对舜天船舶关联方交易审计风险控制研究提出相应的防范措施。

希望以舜天船舶为例发现问题,解决相关企业类似情况来维持正常的经济秩序,促进经济良好稳定的发展。

关键词:舜天船舶;审计风险;关联方交易Abstract:In today's society,with the rapid development of China's economy,the number of transactions between most enterprises is increasingly frequent,and the amount of money cannot be compared with a few years ago.In recent years, financial fraud cases are also generated in related party transactions, so enterprises will deliberately cover or fake related party transactions, to complete the transfer of corporate dividends, at the same time to reduce the tax and other objectives of enterprises, thus seriously affecting the order of China's economic market.At the same time, the forms of related party transactions are various and the means are more and more complex.Therefore, we should be more alert to the audit hazards of the impact of related party transactions and deepen the exploration, so as to find the most useful solutions.Firstly, this paper describes the concept, characteristics and audit risk model of related party transactions.Secondly, it discusses the status of related party transactions of ShunTian Shipping and the problems of audit risk control, based on which it analyzes the causes of audit risks of related party transactions of ShunTian Shipping.Finally, according to the causes, the corresponding preventive measures are taken for the audit risk commission of ShunTian Shipping related party transactions.We hope to take ShunTian Shipping as an example to find problems and solve similar situations of relevant enterprises to maintain normal economic order and promote sound and stable economic development.Keywords:ShunTian Shipping; Audit risk; Related-party transactions目录绪论 (1)1 关联方交易审计风险理论概述 (2)1.1关联方交易审计风险的概念、特征及分类 (2)1.2审计风险模型 (4)2舜天船舶关联方交易审计风险现状研究 (4)2.1舜天船舶简介 (4)2.2舜天船舶关联方交易审计风险现状分析 (4)3舜天船舶关联方交易审计风险存在问题分析 (5)3.1被审计单位故意隐瞒关联方交易 (5)3.2被审计单位治理结构存在缺陷 (6)3.3相关关联方交易审计的法律尚待健全 (6)3.4部分注册会计师审计能力不够 (7)4舜天船舶关联方交易审计风险优化建议 (8)4.1执行专门的审计程序识别隐藏的关联方交易 (8)4.2构建合理的治理结构 (10)4.3健全相关法律法规.................................. 错误!未定义书签。

上市公司关联方交易舞弊问题研究上市公司关联方交易是指上市公司与其关联方之间进行的各种经济交易行为,包括贸易、投资、融资、资产转让等,这种交易的特点是具有一定的关联性和特殊性。

由于关联方交易存在利益输送的可能,容易引发舞弊问题。

本文将对上市公司关联方交易舞弊问题进行研究,探讨其特点、成因、影响以及防范措施。

一、上市公司关联方交易舞弊问题的特点1. 隐蔽性高:由于关联方交易的特殊性以及关联方的利益交织,往往难以从表面上看出其中存在的问题,需要深入挖掘和审计。

2. 利益输送性:关联方交易存在着一方向另一方输送利益的可能,例如通过偏高的价格向控股公司收购产品、服务或者资产。

3. 资源占用性:一些控股公司或者董事可能通过上市公司的关联方交易获取不当的资源,从而损害上市公司利益。

二、上市公司关联方交易舞弊问题的成因1. 控制结构模糊:上市公司往往存在着控制结构模糊的问题,控股股东或者董事长可能通过与公司关联方进行交易获取利益。

2. 公司治理不完善:公司治理结构不严谨,监督机制不健全往往会导致上市公司关联方交易舞弊问题的产生。

3. 利益冲突:关联方的利益往往与上市公司的利益并不完全一致,可能出现利益冲突的问题。

三、上市公司关联方交易舞弊问题的影响1. 造成公司利益受损:过高的关联方交易价格或者不当的资产转让将导致公司的利益受损,对公司的财务状况和经营业绩产生不良影响。

2. 损害股东利益:关联方交易的不当行为将损害公司的股东利益,导致股东对公司的信心受损。

3. 影响公司形象:上市公司一旦发生了关联方交易舞弊问题,将会影响公司的社会形象和声誉,给公司发展带来不利影响。

四、上市公司关联方交易舞弊问题的防范措施1. 完善公司治理结构:建立健全的公司治理结构,完善公司内部监督机制,提高公司治理的透明度和规范性。

2. 严格审查关联方交易:加强对上市公司关联方交易的审查和监督,确保交易价格公正合理,不损害公司利益和股东利益。

上市公司关联方交易舞弊问题研究【摘要】本文围绕上市公司关联方交易舞弊问题展开研究。

首先介绍了关联方交易的定义和形式,分析了上市公司在进行关联方交易时存在的问题,探讨了关联方交易舞弊的表现和影响。

随后提出了防范关联方交易舞弊的措施,包括加强监管和内部控制。

最后总结研究结果,提出对策建议,展望未来研究方向。

本文旨在揭示关联方交易舞弊的实质和影响,为相关监管部门和上市公司提供参考,促进市场规范发展。

【关键词】上市公司、关联方交易、舞弊问题、研究背景、研究意义、定义和形式、存在的问题、表现、影响、防范措施、研究结果、对策建议、研究展望。

1. 引言1.1 研究背景上市公司是指在证券交易所上市交易的公司,是市场经济体系的重要组成部分。

随着我国经济的快速发展和资本市场的不断壮大,上市公司的数量和规模不断增长,成为我国经济社会发展的重要动力。

随之而来的是关联方交易问题的频发,其涉及到上市公司和控股股东、实际控制人、关联方之间的交易行为,容易引发舞弊和不当利益输送。

目前,我国上市公司关联方交易方面依然存在一些问题,如信息披露不透明、交易定价不公允、交易内容不规范等。

这些问题不仅损害了上市公司的利益,也损害了广大投资者的合法权益,严重影响了资本市场的规范运行和健康发展。

研究上市公司关联方交易舞弊问题,对于规范市场秩序、维护投资者权益、促进资本市场健康发展具有重要意义。

1.2 研究意义上市公司关联方交易是指上市公司与其关联方进行的交易活动,这种交易常常存在信息不对称、利益输送等问题,容易引发舞弊行为。

关联方交易舞弊问题不仅会损害上市公司的股东利益、财务数据的真实性,还可能导致市场信任度下降,给整个资本市场带来风险。

深入研究上市公司关联方交易舞弊问题的成因、表现及影响,对于提升上市公司治理水平,维护市场秩序,保护投资者权益具有重要的意义。

通过对关联方交易舞弊问题的研究,可以有效揭示其中的制度漏洞和监管不足之处,为相关部门建立健全的监管制度提供参考,提升上市公司的透明度和规范性。