公司债与可转债分析郑振龙

- 格式:ppt

- 大小:168.00 KB

- 文档页数:35

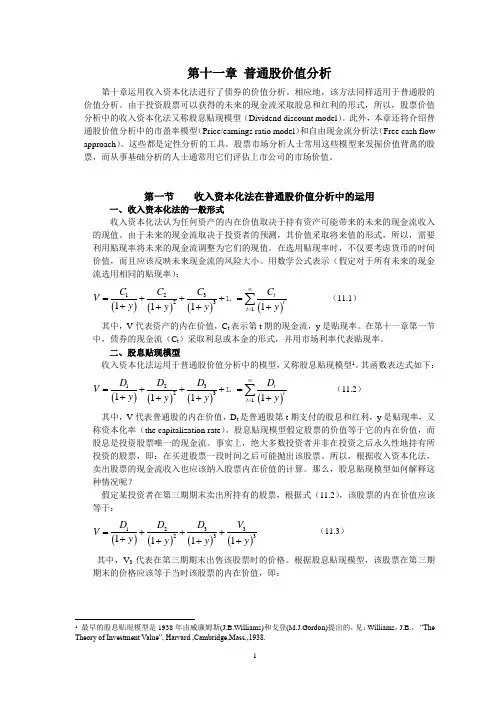

第十一章 普通股价值分析第十章运用收入资本化法进行了债券的价值分析。

相应地,该方法同样适用于普通股的价值分析。

由于投资股票可以获得的未来的现金流采取股息和红利的形式,所以,股票价值分析中的收入资本化法又称股息贴现模型(Dividend discount model )。

此外,本章还将介绍普通股价值分析中的市盈率模型(Price/earnings ratio model )和自由现金流分析法(Free cash flow approach )。

这些都是定性分析的工具。

股票市场分析人士常用这些模型来发掘价值背离的股票,而从事基础分析的人士通常用它们评估上市公司的市场价值。

第一节收入资本化法在普通股价值分析中的运用一、 收入资本化法的一般形式收入资本化法认为任何资产的内在价值取决于持有资产可能带来的未来的现金流收入的现值。

由于未来的现金流取决于投资者的预测,其价值采取将来值的形式,所以,需要利用贴现率将未来的现金流调整为它们的现值。

在选用贴现率时,不仅要考虑货币的时间价值,而且应该反映未来现金流的风险大小。

用数学公式表示(假定对于所有未来的现金流选用相同的贴现率): ()()()()3122311111ttt C C C C V y y y y ∞==+++=++++∑(11.1)其中,V 代表资产的内在价值,C t 表示第t 期的现金流,y 是贴现率。

在第十一章第一节中,债券的现金流(C t )采取利息或本金的形式,并用市场利率代表贴现率。

二、 股息贴现模型收入资本化法运用于普通股价值分析中的模型,又称股息贴现模型1。

其函数表达式如下: ()()()()3122311111ttt D D D D V y y y y ∞==+++=++++∑(11.2)其中,V 代表普通股的内在价值,D t 是普通股第t 期支付的股息和红利,y 是贴现率,又称资本化率(the capitalization rate )。

第三章习题:1.X股票目前的市价为每股20元,你卖空1 000股该股票。

请问:(1)你的最大可能损失是多少?(2)如果你同时向经纪人发出了停止损失买入委托,指定价格为22元,那么你的最大可能损失又是多少?2.下表是纽约证交所某专家的限价委托簿:(1)如果此时有一市价委托,要求买入200股,请问按什么价格成交?(2)下一个市价买进委托将按什么价格成交?(3)如果你是专家,你会增加或减少该股票的存货?3.假设A公司股票目前的市价为每股20元。

你用15 000元自有资金加上从经纪人借入的5000元保证金贷款买了1000股A股票。

贷款年利率为6%。

(1)如果A股票价格立即变为①22元,②20元,③18元,你在经纪人账户上的净值会变动多少百分比?(2)如果维持保证金比率为25%,A股票价格可以跌到多少你才会收到追缴保证金通知?(3)如果你在购买时只用了10 000元自有资金,那么第(2)题的答案会有何变化?(4)假设该公司未支付现金红利。

一年以后,若A股票价格变为:①22元,②20元,③18元,你的投资收益率是多少?你的投资收益率与该股票股价变动的百分比有何关系?4.假设B公司股票目前市价为每股20元,你在你的经纪人保证金账户中存入15000元并卖空1000股该股票。

你的保证金账户上的资金不生息。

(1)如果该股票不付现金红利,则当一年后该股票价格变为22元、20元和18元时,你的投资收益率是多少?(2)如果维持保证金比率为25%,当该股票价格升到什么价位时你会收到追缴保证金通知?(3)若该公司在一年内每股支付了0.5元现金红利,(1)和(2)题的答案会有什么变化?5.下表是2002年7月5日某时刻上海证券交易所厦门建发的委托情况:成交,成交价多少?(2)此时你输入一笔限价买进委托,要求按13.24元买进10000股,请问能成交多少股,成交价多少?未成交部分怎么办?6.3月1日,你按每股16元的价格卖空1000股Z股票。

《金融市场学》习题答案习题二答案1.b、e、f2.略3.同传统的定期存款相比,大额可转让定期存单具有以下几点不同:(1)定期存款记名、不可转让;大额可转让定期存单是不记名的、可以流通转让的。

(2)定期存款金额不固定,可大可小;大额可转让定期存单金额较大。

(3)定期存款;利率固定;大额可转让定期存单利率有固定的也有浮动的,且一般高于定期存款利率。

(4)定期存款可以提前支取,但要损失一部分利息;大额可转让定期存单不能提前支取,但可在二级市场流通转让。

4.回购利息=1,001,556-1,000,000=1,556RMB 设回购利率为x,则:1,000,000×x×7/360=1556 解得:x=8%回购协议利率的确定取决于多种因素,这些因素主要有:(1)用于回购的证券的质地。

证券的信用度越高,流动性越强,回购利率就越低,否则,利率相对来说就会高一些。

(2)回购期限的长短。

一般来说,期限越长,由于不确定因素越多,因而利率也应高一些。

但这并不是一定的,实际上利率是可以随时调整的。

(3)交割的条件。

如果采用实物交割的方式,回购利率就会较低,如果采用其他交割方式,则利率就会相对高一些。

(4)货币市场其他子市场的利率水平。

它一般是参照同业拆借市场利率而确定的。

5.贴现收益率为:[(100-98.01) /100]×360/316=2.27%真实年收益率为:[1+(100-98.01)/98.01]365/316 -1=2.35%债券等价收益率为:[(100-98.01)/98.01] ×365/316=2.35%6.平均收益率=2.91%*35%+3.2%*25%+3.85%*15%+3%*12.5%+2.78%*12.5%=3.12%习题三答案1.(1)从理论上说,可能的损失是无限的,损失的金额随着X股票价格的上升而增加。

(2)当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2 000元左右。

对我国资本市场开发高等级债券的几点建议

霍跃民

【期刊名称】《河北金融》

【年(卷),期】2002(000)010

【摘要】目前我国资本市场尚缺乏与储蓄和国债的金融特性同类的高等级投资工具。

因此,有必要开发其它非国债 AA 级以上的高等级债券,扩大高等级债券规模,降低证券市场风险。

【总页数】1页(P55)

【作者】霍跃民

【作者单位】人民银行秦皇岛市中心支行

【正文语种】中文

【中图分类】F832.51

【相关文献】

1.发展企业债券市场完善资本市场功能——对当前我国企业债券发展中若干问题的思考 [J], 许政声

2.我国公司债券信用评级现状分析及建议——兼论企业债券和公司债券的分立 [J], 郑秀君;魏文静

3.镇江小额资本市场开发的对策建议 [J], 周秋琴;杨艳艳;吴波

4.发展我国高收益债券市场的几点建议 [J], 林俊山;王紫涵

5.完善我国可转换债券市场的几点建议 [J], 熊维平;朱宁

因版权原因,仅展示原文概要,查看原文内容请购买。

郑振龙《金融工程》第2版课后习题第六章互换概述1.说明互换的主要种类。

答:互换是两个或两个以上当事人按照商定条件,在约定的时间内交换一系列现金流的合约。

互换的种类很多,其中最重要的是利率互换和货币互换。

(1)利率互换,指双方同意在未来的一定期限内根据同种货币的同样名义本金交换现金流,其中一方的现金流根据事先选定的某一浮动利率计算,而另一方的现金流则根据固定利率计算。

(2)货币互换,在未来约定期限内将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换。

(3)此外,还有交叉货币利率互换、基点互换、零息互换、后期确定互换、差额互换、远期互换、股票互换等等。

2.阐述国际互换市场迅速发展的主要原因。

答:国际互换市场之所以发展如此迅速,主要原因有三:(1)互换交易在风险管理、降低交易成本、规避管制和创造新产品等方面都有着重要的运用。

(2)在其发展过程中,互换市场形成的一些运作机制也在很大程度上促进了该市场的发展。

(3)当局的监管态度为互换交易提供了合法发展的空间。

互换是一个OTC产品,其在商业银行的资产负债表上属于表外业务。

但对参与互换市场的商业银行来说,它们往往需要承担各种市场风险和信用风险。

在互换市场的发展历史中,监管当局采取了具有针对性的监管方法,这一态度在互换市场的迅猛发展中起到了不可忽视的重要作用。

3.请具体说明美元利率产品的天数计算惯例。

答:从国际利率互换来看,浮动利率多使用LIBOR,由于LIBOR是一个货币市场利率,故此通常以A/360报出,A表示实际(actual)天数。

从利率互换的固定利率来看,其天数计算惯例主要取决于参考产品。

假设固定利率使用债券等价收益率(bond equivalent yield,BEY),其参考产品为美国国债,其报价使用A /A或A/365的报价方法。

表6-2给出了常见的美元利率产品天数计算惯例。

表6-2美元利率产品的天数计算惯例4.阐述互换头寸的结清方式。

编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整版)金融市场学考试复习资料——张亦春、郑振龙版——重点概念整理)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整版)金融市场学考试复习资料——张亦春、郑振龙版——重点概念整理的全部内容。

整理编辑整理:张嬗雒老师尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布到文库,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是我们任然希望(完整版)金融市场学考试复习资料——张亦春、郑振龙版——重点概念整理这篇文档能够给您的工作和学习带来便利。

同时我们也真诚的希望收到您的建议和反馈到下面的留言区,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请下载收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为 <(完整版)金融市场学考试复习资料——张亦春、郑振龙版——重点概念整理〉这篇文档的全部内容。

金融市场学复习资料一、名词解释1、金融市场:指以金融资产为交易对象形成的供求关系及其机制的总和.2、金融资产:一切代表未来收益或资产合法要求权的凭证,亦称金融工具或证券.3、投资基金:是向公众出售其股份或受益凭证募集资金,并将所获资金分散投资于多样化证券组合的金融中介机构.4、货币市场:指以期限在一年及一年以下的金融资产为交易标的物的短期金融市场.5、资本市场:指期限在一年以上的金融资产交易市场。

6、黄金市场:指集中进行黄金买卖的交易中心或场所.7、外汇市场:狭义的指银行之间的外汇交易,包括同一市场各银行的交易、中央银行与外汇银行之间的交易以及各国中央银行间的外汇交易活动。

摘要:可转换债券作为一种新兴的投融资工具,由于其自身的独特优势,越来越受到投资者的关注。

了解可转债的定价原理以及影响其价格的因素有助于市场参与者制定成功的投资筹资策略,从而加快可转换债券的发展。

本文主要针对中国可转换债券的理论价格和市场价格存在偏差问题进行了分析研究。

关键词:可转换债券;定价理论;理论价格;市场价格可转换公司债券(ConvertibleBonds),是一种公司债券,持有人有权在规定期限内将其转换成确定数量的发债公司的普通股票。

以下无特殊说明,“可转换债券”、“可转换公司债券”是同义语,简称为“债券”、“转债”或“可转债”。

可转换债券属于公司债券的范畴,它赋予投资者一定的权力,即投资者可依其意愿选择将债券持有至到期日,获得本金和利息;也可以选择在约定的时间内将债券转换为发行公司的股票。

可转换债券通过发债的形式出售隐含的股票期权,从而降低了债务融资的成本。

可转换债券以其独特的融资模式逐渐成为西方发达国家证券市场不可或缺的重要组成部分,并为这些国家和地区金融市场的繁荣和企业竞争力的提升起到了积极的推动作用。

中国可转换债券市场起步于20世纪90年代初期。

可转换债券的独特魅力逐步被更多的投资者认同,可转换债券的行情也普遍看涨。

截至2005年1月9日,在沪深两市交易的可转债共29只。

中国资本市场一直存在股权融资比例过高、投资品种匮乏、金融创新困难等问题,亟须推出债券类和权证类金融产品并完善相关的交易市场。

1国内、外可转换债券定价理论研究的发展1.1国外可转换债券定价理论研究的发展1.2我国关于可转换债券定价理论研究在国内,由于可转换债券的发展尚在初级阶段,国内对它的研究也是严重不足。

刘立喜对可转换债券的研究是国内较早且较为全面的研究,对可转换债券的定价理论进行了阐述。

还有一部分研究是从定量分析的角度出发,针对经典Black-Scholes期权定价公式中各种假设条件的放宽,在数值计算技术上的探索。

Convertible bonds and market efficiency in the

Chinese security marke

作者: 郑振龙 [1] 康朝锋 [2]

作者机构: 厦门大学,经济学院,金融系,福建,厦门,361005[1] 鹏华基金,广东,深

圳,518001[2]

出版物刊名: 当代财经

页码: 38-39页

主题词: 可转换债券 无风险套利 价格有效性

摘要:可转换债券是公司债券的一种,其持有人有权利在一定期间将债券转换成相应公司的股票,因此可转换债券价格与股票价格之间应该具有一定的相关性;如果市场价格与这种相关性不相符,投资者就可能获得无风险套利的机会.在价格有效的证券市场上,这种无风险套利的机会是不存在的;但在中国证券市场上,经常会出现可转债投资对股票投资的绝对占优机会.。

我国可转债价值及折溢价浅析作者:贾宏雅来源:《大经贸》2018年第08期【摘要】中国可转债市场一直以来都存在着折价现象。

本文通过理论层面的分析,对中国市场可转债的内嵌期权价值、纯债价值和潜在普通股价值进行简述;并对可转债折溢价及其影响因素进行简单分析。

【关键词】可转债价值折溢价一、前言King(1986)对美国可转债市场进行实证探讨,发现样本平均溢价率约为-3.75%。

Kang 和Lee(1996)发现可转债发行首日平均溢价率只有-1.11%,并给出可转债真实价值的不确定性是其负溢价的原因。

Carayannopoulos(1996)则发现平均价值抑价率估计为12.9%,远高于前者。

Ammann等(2006)选取德国与瑞士的可转换债券市场,得出股性指标与累计超额收益存在着显著的负相关关系。

我国可转债研究较国外发达市场晚得多。

康朝锋,郑振龙(2003)将溢价定义为期权的转换溢价,并发现可转债在进入转股期之前转换溢价经常性为负,从而认为我国可转债市场定价的低效率。

唐国正(2012)认为国内可转债抑价主要有以下成因:个人投资者不是可转债潜在投资主体,而对于机构投资者来说,可转债只是静态投资组合的一部分;条款的复杂性使预期收益估计难度变大;张峥,唐国正和刘力(2014)发现可转债抑价水平与相对价值存在非线性关系,造成抑价的重要原因是不同投资者对噪声交易者风险的定价差别很大。

二、可转债价值简介可转债的价值大致可分为内嵌的期权价值、纯债价值以及潜在的普通股价值。

可转债的期权价值主要体现在以下方面:下调转股价权、赎回权、回售权以及转股权。

对于投资者来讲,除赎回权为空头之外,其余期权均为多头。

转股权与赎回权具有排他性,一旦执行其中一个权利,另一个权利自动消失。

可转债的纯债价值是显而易见的。

在未转股以及未触及回售或修正条款的前提下,可转债每年承诺付息,到期后发行公司在面值之上进行赎回。

而通常情况下,可转债的利率要低于纯债利率。

郑振龙金融工程习题答案19第1章7. 该说法是正确的。

从图1.3中可以看出,假设将等式左边的标的资产多头移至等式左边,整个等式左边就是看涨期权空头,左边那么是看跌期权空头和标的资产空头的组合。

9. ()5%4.821000012725.21e ⨯⨯=元10. 每年计一次复利的年利率=〔1+0.14/4〕4-1=14.75%延续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 延续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%延续复利利率等价的每季度支付一次利息的年利率=4〔e 0.03-1〕=12.18%。

因此每个季度可得的利息=10000×12.8%/4=304.55元。

第2章1. 2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价钱在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2. 收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

假定结算后保证金账户的金额低于所需的维持保证金,即19,688(S P5001530)25015,750+-⨯<&指数期货结算价时(即S &P500指数期货结算价<1514.3时),买卖商会收到追缴保证金通知,而必需将保证金账户余额补足至19,688美元。

3. 他的说法是不对的。

首先应该明白,期货〔或远期〕合约并不能保证其投资者未来一定盈利,但投资者经过时货〔或远期〕合约取得了确定的未来买卖价钱,消弭了因价钱动摇带来的风险。

本例中,汇率的变化是影响公司跨国贸易本钱的重要要素,是跨国贸易所面临的主要风险之一,汇率的频繁变化显然不利于公司的临时动摇运营〔即使汇率上升与下降的概率相等〕;而经过买卖外汇远期〔期货〕,跨国公司就可以消弭因汇率动摇而带来的风险,锁定了本钱,从而动摇了公司的运营。

可赎回债券调换的利益权衡

乔世震

【期刊名称】《广西会计》

【年(卷),期】2000(000)010

【总页数】2页(P26-27)

【作者】乔世震

【作者单位】东北财经大学会计学院

【正文语种】中文

【中图分类】F275.1

【相关文献】

1.可转换债券持有人的利益权衡 [J], 卢迪

2.台湾可转换债券赎回条款中禁止赎回期间的实证研究 [J], 徐宇文

3.基于条件特征函数和蒙特卡洛模拟的可赎回债券定价 [J], 吴依;李小飞

4.国开行可赎回债券和可回售债券的定价探讨 [J], 郑振龙;康朝锋

5.连续融资假说与可转换债券赎回条款设计初探——兼析中美与我国台湾赎回条款设计差异及原因 [J], 王冬年;杨淑娥;文远怀

因版权原因,仅展示原文概要,查看原文内容请购买。

含期权债券利率风险的衡量

郑振龙;康朝锋

【期刊名称】《金融论坛》

【年(卷),期】2005(10)8

【摘要】久期(Duration)和凸度(Convexity)是度量普通债券利率风险的常用指标。

含权债券中内嵌的期权会改变债券价格变动和利率变动的关系,使债券面临更大的

利率风险,但常用的久期和凸度无法体现这一影响。

实际久期和实际凸度可以弥补

这一缺陷,是衡量含权债券利率风险的有效指标。

对国家开发银行发行的可赎回债

券和可回售债券的模拟和实证分析表明,由于内嵌了期权,在有些情况下实际凸度解

释了大部分的利率风险,因此建议在投资中使用实际久期和实际凸度来衡量含权债

券的利率风险,而且在利率比较高或比较低时不可忽略实际凸度对利率风险的解释

作用。

【总页数】5页(P56-60)

【关键词】内嵌期权;实际久期;实际凸度;可赎回债券;利率风险;衡量;期权;国家开发银行;利率变动;价格变动

【作者】郑振龙;康朝锋

【作者单位】厦门大学研究生院;富国基金

【正文语种】中文

【中图分类】F830.91;F832.33

【相关文献】

1.可变参数模型在我国可转换债券利率风险衡量中的应用 [J], 靳昌松;胥爱欢

2.久期凸性衡量债券市场利率风险实证分析 [J], 赵淑方;吕俊左

3.我国商业银行隐含期权的利率风险衡量 [J], 谢湲;夏文婷

4.关于可转换公司债券的利率风险衡量 [J], 陈纪南;顾银宽

5.基于Delta-Gamma-VaR的企业债券利率风险的衡量 [J], 王力

因版权原因,仅展示原文概要,查看原文内容请购买。