会计的产生与发展

- 格式:ppt

- 大小:283.50 KB

- 文档页数:7

会计学的历史与文化背景会计学作为一门重要的学科,其历史可以追溯到几千年前。

通过对会计学的历史与文化背景的了解,我们能够更好地理解会计学的发展轨迹、其在不同文化环境下的演变以及其对社会和经济的重要性。

一、会计学的起源与发展会计学的起源可以追溯到古代的财务管理实践。

在古代,人们已经开始记录财务交易以及物质资源的流动和变化情况。

例如,古代埃及的商人通过刻在石头上的符号记录了他们的贸易活动。

另外,在古代中国和古希腊等地,也有类似的财务记录和交易账目。

然而,现代会计学的发展主要源于中世纪的欧洲。

在这个时期,商业活动的规模不断扩大,需要更加系统和准确的财务记录。

意大利的威尼斯成为了当时欧洲商业活动的中心,威尼斯的商人们开始使用双式记账法,并建立了众多的会计制度和准则。

这些制度和准则为后来的现代会计学的发展奠定了基础。

随着工业革命的到来,会计学迎来了一次新的发展机遇。

工业化的生产方式使得企业规模更大,财务信息的管理和分析需求也大大增加。

为了更好地满足企业和社会对会计信息的需求,会计学的理论和方法也不断发展和完善。

二、不同文化背景下的会计学演变尽管会计学起源于欧洲,但是它在不同的文化环境下逐渐演变出了各具特色的理论和实践。

这些文化背景不仅影响了会计学的发展轨迹,也反过来受到了会计学的影响。

在中国,会计学的发展受到了古代财务实践的影响,特别是古代中国商人的财务记录风格。

中国古代的记账方式注重详细的描述和注释,强调随笔和文字的表达,从而强调了精确和全面的财务信息披露。

这种传统对中国现代会计学的发展产生了深远的影响。

日本则在近代会计学的研究和实践方面有着独特的贡献。

20世纪初,日本会计学家雪村周磨提出了“职能会计”理论,强调会计应该服务于企业和社会的管理和决策需求。

这一理论对后来的现代会计学的发展产生了积极的影响。

另外,一些发展中国家的会计学在面对特殊的社会和经济环境时也采取了不同的路径。

他们注重从全球网络中吸取经验和知识,并将其与本土文化和特点相结合,以实现本土会计学的自主发展。

会计学的产生和发展是与近代会计的形成及发展密不可分的。

在欧洲,早在12~13世纪,意大利的商品货币经济已比较发达,借贷复式簿记已出现于热那亚、威尼斯等城市。

1211年意大利佛罗伦萨银行已用借贷复式记帐法记帐,当时人们称这种记帐法为“威尼斯簿记法”。

意大利学者卢卡·帕乔利在其1494年出版的《算术、几何、比与比例概要》一书中的第1部第9篇第11节,以“计算与记录详论”为题,系统介绍了当时流行的“威尼斯簿记法”,并结合数学原理从理论上加以概括,为会计学的产生奠定了基础。

由于卢卡·帕乔利著作的问世,使科学的复式记帐法得以广泛传播,并推动了会计的发展。

因而,一般认为,1494年是近代会计的开始。

从15世纪到产业革命,德国、英国和荷兰出版了不少会计著作,展开对会计的介绍和研究,但都没有脱离帕西奥里“簿记论”的窠臼,只是在记帐技术上有所改进。

当时的会计理论主要是由“拟人学说”统一借贷的含义,建立帐户体系。

18世纪60年代开始的产业革命,促进了股份公司的兴起。

它要求会计定期向股东提供会计报表,说明企业的财务状况和经营成果。

从此,会计就在簿记的基础上,向资产、负债与资本的计量,收益的确定,报表的编制、审查、分析和解释等新的内容发展。

20世纪初,在产业革命发源地英国,先后出版了狄克西的《高等会计学》、里斯尔的《会计学全书》等书。

这几本会计著作的出版,说明会计理论研究已从局限于记帐、算帐的簿记向包括记帐、算帐、报帐、查帐的会计转变,初步建立了现代会计学。

会计是经济管理的重要组成部分,是以提供经济信息、提高经济效益为目的的一种管理活动。

它以货币为主要计量单位,采用一系列专门的程序和方法,对社会再生产过程中的资金运动进行反映和监督。

2.会计是如何产生和发展的?(1)会计是适应生产活动发展的需要而产生的。

(2)会计是生产活动发展到一定阶段的产物。

它伴随着生产活动的产生、发展而产生,也将随着生产活动的发展而发展和完善。

(3)会计从产生到现在经历了一个漫长的发展历程原始记量与记录时代→单式簿记→复式簿记→现代会计3.会计的基本职能有哪些?现代会计的基本职能可归纳为两种:反映(核算)职能与监督(控制)职能。

4.会计的方法包括哪些内容?会计核算方法、会计分析方法、会计检查方法5.它们之间有何关系?上述各种会计方法紧密联系,相互依存,相辅相成,形成了一个完整的会计方法体系。

其中会计核算方法是基础,会计分析方法是会计核算方法的继续和发展,会计检查方法是会计核算方法和会计分析方法的保证。

6.会计核算的方法包括哪些内容?设置帐户、复式记账、填制和审核凭证、登记账簿、成本计算、财产查清、编制财务报告7.各种专门方法之间的关系如何?日常经济业务发生后,先要取得合法凭证;根据设置的账户,按复式记账方法登记账簿;根据账簿记录进行成本计算、财产清查;期末,在账实相符的基础上编制财务报告。

七种方法相互联系,缺一不可,形成完整的方法体系。

社会再生产过程中各种物资的货币表现及货币本身。

是会计主体进行生产经营或其他经济活动的前提。

9.制造业企业的资金是如何循环周转的?货币资金-储备资金-生产资金-成品资金-货币资金10.什么是资产?资产是指企业过去的交易或者事项形成的由企业拥有或有控制的资源,预期会给企业带来经济利益的资源。

11.资产的确认需要满足哪些条件?①资产是由以往事项所导致的现时权利。

②资产必须为某一特定主体所拥有或者控制。

③资产能为企业带来未来的经济利益。

④资产作为一项经济资源,与其有关的经济利益必须很可能流入企业,而且该资源的成本或者价值能够可靠地计量。

会计的产生与发展英语作文The Emergence and Development of Accounting。

Accounting, as a discipline, emerged in the early 15th century when Italian merchants began using double-entry bookkeeping to keep track of their financial transactions. Over time, accounting evolved into a complex system of recording, analyzing, and interpreting financial data.The development of accounting was closely tied to the growth of commerce and trade. As business transactions became more complex, merchants needed a way to keep track of their financial activities. Double-entry bookkeeping, which involves recording each transaction in two separate accounts, provided a reliable way to do this.As the use of double-entry bookkeeping spread throughout Europe, accounting became a recognized profession. In 1887, the first professional accounting association, the Institute of Chartered Accountants inEngland and Wales, was established. This marked the beginning of a new era in accounting, as accountants began to develop new techniques and methods for analyzing financial data.One of the most significant developments in accounting was the introduction of computer technology. In the 1950s and 1960s, computers began to be used to process financial information, making it possible to handle vast amounts of data quickly and accurately. This led to the development of new accounting software, which made it easier for businesses to manage their finances.Today, accounting is an essential part of every business. It provides valuable information that helps businesses make informed decisions about their operations and finances. Accountants are also responsible for ensuring that businesses comply with financial regulations and standards.In conclusion, accounting has come a long way since its early beginnings in the 15th century. From double-entrybookkeeping to computerized accounting software, the discipline has evolved to meet the needs of businesses in an ever-changing world. As long as commerce and trade continue to exist, accounting will remain a vital aspect of the business world.。

第1篇一、引言会计作为一门古老而又重要的学科,源于人类对经济活动的记录、分析和总结。

随着社会经济的发展,会计制度应运而生,为经济活动的有序进行提供了有力保障。

本文将从经济环境、政治环境、文化环境等多个角度,探讨会计制度产生的背景。

二、经济环境背景1.农业社会的兴起在原始社会,生产力低下,经济活动主要以自给自足为主。

随着生产力的发展,人类开始从事农业、手工业等生产活动,经济活动逐渐增多。

为了管理这些经济活动,人们开始关注经济收支、财产分配等问题,从而产生了对会计的需求。

2.商品经济的发展随着农业、手工业的兴起,商品经济逐渐成为社会生产的主要形式。

商品经济的发展使得经济活动更加复杂,会计的需求日益增长。

为了维护商品交易的公平、公正,确保交易双方的权益,会计制度应运而生。

3.市场经济的发展市场经济体制的建立,使得经济活动更加活跃,市场竞争更加激烈。

为了在激烈的市场竞争中立于不败之地,企业需要准确、及时地了解自身的经济状况,会计制度成为企业管理的必要手段。

4.资本市场的形成资本市场的形成,为企业融资提供了更多渠道。

为了保障投资者的权益,资本市场对会计信息的要求越来越高。

会计制度在资本市场中发挥着至关重要的作用。

三、政治环境背景1.国家政权的巩固为了维护国家政权的稳定,统治者需要掌握国家的经济状况。

会计制度为国家政权提供了有力的经济保障,有助于统治者制定合理的政策,推动国家经济发展。

2.政府职能的转变随着社会经济的发展,政府职能逐渐从直接管理经济向间接管理转变。

会计制度在政府宏观调控、财政收支管理等方面发挥着重要作用。

3.国际政治环境的变化在国际政治环境中,会计制度成为国家间经济交流的重要桥梁。

为了提高国际竞争力,各国纷纷完善会计制度,以适应国际市场的要求。

四、文化环境背景1.文字的发明与传播文字的发明为会计制度的产生提供了基础。

人们可以通过文字记录经济活动,为会计制度的形成奠定了基础。

2.数学的发展数学的发展为会计制度提供了理论依据。

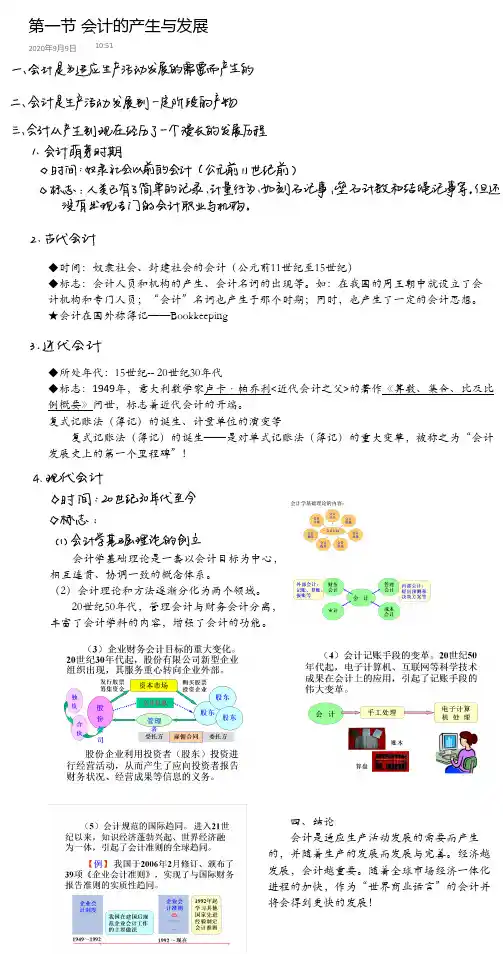

◆时间:奴隶社会、封建社会的会计(公元前11世纪至15世纪)

◆标志:会计人员和机构的产生、会计名词的出现等。

如:在我国的周王朝中就设立了会计机构和专门人员;“会计”名词也产生于那个时期;同时,也产生了一定的会计思想。

★会计在国外称簿记——Bookkeeping

◆所处年代:15世纪--20世纪30年代

◆标志:1949年,意大利数学家卢卡·帕乔利<近代会计之父>的著作《算数、集合、比及比例概要》问世,标志着近代会计的开端。

复式记账法(簿记)的诞生、计量单位的演变等 复式记账法(簿记)的诞生——是对单式记账法(簿记)的重大变革,被称之为“会计

发展史上的第一个里程碑”!

会计学基础理论是一套以会计目标为中心,

相互连贯、协调一致的概念体系。

(2)会计理论和方法逐渐分化为两个领域。

20世纪50年代,管理会计与财务会计分离,

丰富了会计学科的内容,增强了会计的功能。

四、结论

会计是适应生产活动发展的需要而产生

的,并随着生产的发展而发展与完善。

经济越

发展,会计越重要。

随着全球市场经济一体化

进程的加快,作为“世界商业语言”的会计并

将会得到更快的发展!第一节会计的产生与发展

2020年9月9日10:51。

《会计的产生与发展》教学设计一、前端分析(一)、教材内容分析本节课是《会计学原理》教材的第一课,也是一节先导课。

针对大一学生的认知能力,简要概述了从古到今会计的产生、由来和发展,以期学生能对本门课程有一定的了解,为接下来的会计科目和会计分录两大难点提供知识储备。

(二)、教学对象分析本节课程的教学对象为大一新生。

《会计学原理》作为会计专业的基础课程、先导课程,而本节会计的产生与发展又是《会计学原理》的基础与先导。

面对从未接触过该门课程的学生,教学过程中应尽量使用通俗易懂的表达方式,避免使学生产生畏难情绪。

与此同时,可以多使用案例或故事的形式讲解。

二、教学目标设计(一)、知识与技能1、了解会计的“前世今生”,掌握会计发展进程的主要脉络;2、培养学生主动学习、自我探索的能力;(二)、过程与方法主要展现方式为课件讲解,从“会”“计”两个字本身出发进行延伸;沿两条主脉络,古今和中外。

三、教学内容设计教学重点:会计的基本定义;会计产生的原因;会计根据发展阶段分为哪三个阶段教学难点:在理解的基础上掌握会计的基本定义;与生产力的发展阶段和三次工业革命等知识点融合掌握会计的发展阶段。

教学方法:采用小组学习法,教师讲授完毕后采用知识竞答的形式,小组间互相检验学习成果,做到当堂知识当堂消化吸收。

四、教学反思(一)、可取之处:教学进程符合认知规律,从简到难,从古到今,从中到外,脉络较为清晰;知识点明确,小组学习竞答方式当堂消化知识点。

(二)、不足之处:能否采用更为直观先进的讲授方式,借助动画、影视等形式,使得基础先导课程更加生动有趣。

中国会计的发展历史古代会计(公元前2000年至公元960年)古代中国最早的会计制度产生于商朝时期(公元前1600年至公元前1046年)。

商朝的商业繁荣促使人们需要更精确地记录和管理资源。

商朝时期的“贯珠法”,将财产划分为“货币”和“数目”,并将其记录在木棍或绳子上,被认为是中国最早的会计制度。

随着商朝的衰落,周朝的统治取代了商朝。

周朝将会计制度正式制度化,实行了“正衡法”,要求财产、债务和交易都要进行详细的记账。

此外,周朝还建立了一套计量标准,推动了会计的规范化发展。

宋朝会计(公元960年至公元1279年)宋朝是中国会计发展的重要时期之一、在这一时期,经济繁荣和商业贸易的增长使会计制度得到进一步发展。

宋朝会计以“贮币法”为基础,将会计分为两个主要部分:会计账簿和会计凭证。

会计账簿被用于记录和汇总各种财务交易,而会计凭证则用于证明每一笔交易的真实性和合法性。

元朝会计(公元1271年至公元1368年)元朝是中国会计发展的一个转折点。

随着元朝统治者的变更,贸易和商业活动受到了很大的限制,会计制度也受到了影响。

元朝会计以“账实方甲”为基础,即以明确贷方和借方的方式记录会计交易。

这一制度在中国会计发展的后续阶段产生了重要的影响。

明清时期(公元1368年至1912年)明清时期,中国会计制度继续发展,开始采用统一的会计账簿和凭证。

自然资源和商品交易的增加促使人们更加重视会计系统的规范化。

此外,明清时期还出现了许多著名的会计学家和理论家,如著名的杨凌、李东蒙等,他们的理论为后来的会计发展奠定了基础。

现代会计(1912年至今)现代中国会计的发展可以追溯到20世纪初的民国时期。

1912年,中华民国成立后,中国开始与国际接轨,逐渐引入西方的会计理论和制度。

同时,中国的工商业也得到了迅速发展,对会计的需求不断增加。

20世纪50年代,中共中央决定推行以计划为核心的社会主义经济,会计制度也相应进行了。

1953年,中共中央颁布了《国家行业会计制度试行办法》,制定了统一的会计政策和制度。

西方管理会计的产生和发展1. 西方管理会计的概念西方管理会计是上个世纪60年代末至70年代初,以西方国家为中心,由企业内部管理问题出发,吸收了现代管理学、信息技术、会计科学等学科理论和方法,发展起来的一门应用学科。

西方管理会计是以企业内部为核心,以信息技术和会计技术为支撑,以提供与企业管理和决策有关的信息为主要目的的新一代会计学派。

2. 西方管理会计的发展历程西方管理会计的发展经历了三个重要阶段。

第一阶段是上世纪60年代末至70年代初,主要表现为会计方面管理信息的开发和统计方法的改进,研究的主要内容是开发企业预算、成本管理和绩效控制等管理工具。

第二阶段是上世纪70年代中期至80年代初,主要表现为将预算、成本管理和绩效控制三个方面有机地结合在一起,形成完整的管理会计战略体系。

同时,伴随着信息技术的迅速发展和应用,管理会计的数据处理和分析能力得到了大幅提升,管理会计工具和技术也越来越成熟。

第三阶段是上世纪80年代至90年代,伴随着全球化和信息时代的到来,西方管理会计进入了一个全新的发展阶段。

新时代里,管理会计更多地关注企业整体战略的规划与制定,注重财务信息的管理和公开程度,之前的以预算、成本管理和绩效控制为三大支柱的管理会计工具已经不能适应时代的发展需要,管理会计面临着更多新的发展机遇和挑战。

3. 西方管理会计的理论特点西方管理会计以预警和决策为核心,主要有以下几个理论特点:(1)注重企业战略和决策的支持和策划;(2)依据不同的管理目标和需求,发展出针对不同部门和管理层面的不同形式的管理会计工具和技术;(3)关注整个企业的金融信息,重视信息的准确性、及时性和可靠性,提高决策的科学性和准确性;(4)推动会计从被动的资料处理工具向主动的管理工具转变,积极应对市场的变化和竞争的挑战。

4. 西方管理会计的意义西方管理会计对于企业的意义在于:(1)提高企业计划和执行的科学性和准确性,帮助企业做出更好的决策和更加有效地进行管理;(2)优化企业的资源配置和利用,提高企业的效益和生产力水平;(3)促进企业的财务信息透明化和公开度,提高企业的社会形象和公信力;(4)协助企业适应环境变化和市场竞争,保持企业的竞争优势和活力。