最新基础会计第一章 会计的产生和发展

- 格式:ppt

- 大小:1.15 MB

- 文档页数:9

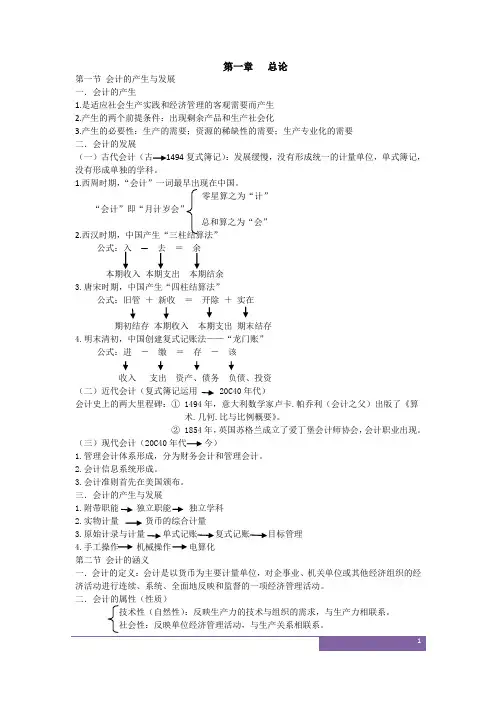

第一章总论第一节会计的产生与发展一.会计的产生1.是适应社会生产实践和经济管理的客观需要而产生2.产生的两个前提条件:出现剩余产品和生产社会化3.产生的必要性:生产的需要;资源的稀缺性的需要;生产专业化的需要二.会计的发展(一)古代会计(古1494复式簿记):发展缓慢,没有形成统一的计量单位,单式簿记,没有形成单独的学科。

1.西周时期,“会计”一词最早出现在中国。

零星算之为“计”“会计”即“月计岁会”总和算之为“会”2.西汉时期,中国产生“三柱结算法”公式:入—去=余本期收入本期支出本期结余3.唐宋时期,中国产生“四柱结算法”公式:旧管+新收=开除+实在期初结存本期收入本期支出期末结存4.明末清初,中国创建复式记账法——“龙门账”公式:进-缴=存-该收入支出资产、债务负债、投资(二)近代会计(复式簿记运用 20C40年代)会计史上的两大里程碑:① 1494年,意大利数学家卢卡.帕乔利(会计之父)出版了《算术.几何.比与比例概要》。

② 1854年,英国苏格兰成立了爱丁堡会计师协会,会计职业出现。

(三)现代会计(20C40年代今)1.管理会计体系形成,分为财务会计和管理会计。

2.会计信息系统形成。

3.会计准则首先在美国颁布。

三.会计的产生与发展1.附带职能独立职能独立学科2.实物计量货币的综合计量3.原始计录与计量单式记账复式记账目标管理4.手工操作机械操作电算化第二节会计的涵义一.会计的定义:会计是以货币为主要计量单位,对企事业、机关单位或其他经济组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动。

二.会计的属性(性质)技术性(自然性):反映生产力的技术与组织的需求,与生产力相联系。

社会性:反映单位经济管理活动,与生产关系相联系。

三.会计学及其分支1.含义:是人们在长期会计工作的实践中,经过不断的探索和总结,逐渐形成的专门研究会计原理与方法的一门应用性学科,它属于管理学科。

2. 分支(P6)第三节 会计的职能与目标一.会计的职能(即内在功能)1.核算(反映)职能提供会计信息四个程序:确认、计量、记录、报告 报告 ① 实现条件 三个阶段:记账、算帐、报账输出(报账)② 特点:以货币作为主要计量单位;反映过去已经发生的经济活动;完整性,连续性和系统性。

第一章总论目录第一章总论 (1)第一节会计的产生与发展 (2)一、会计的产生 (2)二、会计的发展历程 (2)第二节会计的含义 (3)一、会计信息系统论 (3)二、会计管理活动论 (3)三、会计的属性 (3)四、会计学及其分支 (3)第三节会计的职能与目标 (4)一、会计的职能 (4)二、会计的目标 (5)第四节会计的任务与作用 (5)一、会计的任务 (5)二、会计的作用 (6)第五节会计的方法 (6)一、会计方法体系 (6)二、会计核算方法 (6)第一节会计的产生与发展一、会计的产生⚫会计是为适应生产活动发展的需要而产生的⚫产生的两个前提条件:劳动成果剩余和生产社会化⚫对生产活动进行科学、合理的管理是会计产生的根本动因二、会计的发展历程(一)会计的萌芽阶段(原始计量与记录时代)⚫时间:自旧石器时代中、晚期到奴隶社会繁盛时期为止⚫特点:会计还不是一项独立的工作,而只是生产职能的附带部分,是在生产过程的同时,附带地把劳动成果、劳动耗费等事项记载下来。

(二)古代会计⚫时间:从奴隶社会的繁盛时期到15世纪末⚫特点:会计逐渐从生产职能中分离出来,成为特殊的、专门委托有关当事人从事的一项独立的活动。

采用较先进、科学的计量与记录方法,单式簿记体系(三)近代会计⚫时间:15世纪至20世纪30年代⚫近代会计的开端:1494年,意大利数学家卢卡·帕乔利的著作《算术、几何、比及比例概要》问世⚫特点:复式簿记发展和完善,会计发展成一种职业⚫近代会计史的两个里程碑:复式簿记著作的出版和会计职业的出现(四)现代会计⚫时间:20世纪30年代至今⚫表现:1)会计学基础理论的创立2)会计理论和方法逐渐分化成两个领域,即财务会计和管理会计3)审计基本理论的创立4)会计电算化的产生与应用第二节会计的含义⚫会计是以货币为主要计量单位,对企业、事业、机关单位或其他组织的经济活动进行连续、系统、全面的反映和监督的一项经济管理工作。

第一章绪论第一节会计的产生和发展一、会计产生的基本动因私有制出现,使会计从生产职能中分离出来。

二、我国会计的产生和发展西周王朝:(1)第一次在史书上记载了会计一词(2)出现官厅会计(3)单独设置司会职官系统(4)出现了三柱结算法:入—出=余(收入—支出=结存)春秋战国:(1)逐渐明晰了会计的含义,并最终确立了“会计”的命名。

(2)会计在当时的含义是:“零星算之为计,总和算之为会”唐代:(1)单式记账法:单方向记录(2)有了“四柱结算法”的名目,“三柱结算法”向“四柱结算法”过渡宋代:四柱结算法采用“旧管+新收-开除=实在”的公式,计算一定时期内某种财物增减变化的结果。

旧管:期初余额,新收:本期增加额合计,开除:本期减少额合计,实在:期末余额四柱结算法公式的现代含义:明末清初:(1)复式记账法开始形成“三脚账”和“龙门账”就是标志。

“三脚账”:处理现金业务应用单式记账方法的一只脚与处理转账业务应用复式记账方法的两只脚构成这种记账方法的两个侧面。

“龙门账”:是明末清初依据四柱结算原理创设的民间商业流行的复式记账方法。

有了原始簿、序时账、分类账和会计报表。

同时资金平衡试算和经营损益核算双轨计算(2)有了会计报表。

按照平衡公式:“进—缴=存—该”分别编制了两张报表。

“进缴表(利润表)”、“存该表”(资产负责表)清朝:产生了复式记账方法,其记账规则是:“有来必有去,来去必相等”。

鸦片战争后(1)蔡锡勇撰著了《连环账谱》一书,该书是中国出版的第一部研究借贷复式簿记的专著。

谢霖于1907年间与孟森合著《银行簿记学》。

1908年,大清银行的创办标志着借贷记账法从此开始在中国的企事业单位中得以实际应用。

新中国成立:(1)1993年7月1日国务院制定了《企业会计准则》、《企业财务通则》,会计改革的标志:实行了借贷记账法(2)1994年1月1日实施了《注册会计师法》(3)2000年7月1日实施了《会计法》(4)2007年1月1日发布了新的《企业会计准则》体系。

附件1.浙江省幼儿园等级评定标准(试行)一级幼儿园标准一、园舍空间与设施11. 园舍独立,设置在安全区域内;园舍建筑质量优良,设计符合幼儿教育的需要;园舍场地布局合理,日照充足,道路平整,排水通畅,清洁整齐。

2.幼儿园有充裕的户外活动场地(户外活动时,生均面积不少于4平方米);有多样化的地面(至少4种),包含30米跑道、运动场、沙池、戏水池、种植园/饲养角等户外活动区域;有一定比例的绿化面积(至少达户外场地总面积的40%);场地安全,布局合理(考虑到不同年龄组、不同性质的活动需要,有效地避免可能的相互冲突)。

同时,有一定面积的室1注:2008年1月1日以后规划新建的幼儿园,园舍场地必须符合省建设厅发布的《普通幼儿园建设标准》(DB33/1040—2007)。

2007年底前已建的幼儿园须达到本部分所规定的标准。

内体育活动空间(通过妥善安排与轮流使用,能够满足每个班级的幼儿在雨雪天气条件下至少有1小时以上的室内体育活动)。

3.户外活动场地配备符合幼儿年龄特征的大、中、小型体育活动设施和各类器械,能够促进幼儿各种类型、不同层次的动作技能发展;体育活动设施、器械数量充足(各类设施和器械能够满足全园1/2以上幼儿同时活动的需求);体育活动设施布局合理,间距充足,有良好的安全防护措施(如,幼儿下落区的防护垫或防护层厚度达到20厘米以上);定期对体育设施与器械进行安全检查,维护状态良好。

4.幼儿园有大型多功能活动室以及一些专用活动室(数量按每3个班一间的比例设置);保健室、园长室、教师办公室、会议室(可兼作其他用途)、家长接待室(可兼作其他用途)、值班室、成人厕所等各类辅助用房齐备;有独立设置、规模适宜的食堂。

寄宿制幼儿园(班)必须有疾病隔离室、浴室、洗衣房等。

5.为教师提供良好的工作环境和条件。

有现代化办公设备(如,配备计算机和网络);有资料室或教师阅览室,人均拥有书籍20册以上,幼教专业杂志达5种以上,音像资料丰富;班级内或临近班级,有成人厕所;(班级中无成人厕所)有可供教师休息或休闲的场所;合理安排班级教师的搭配与轮班制度,保证教师的休息时间。

第一章绪论第一节会计的产生和发展一、会计产生的基本动因私有制出现,使会计从生产职能中分离出来。

二、我国会计的产生和发展西周王朝:(1)第一次在史书上记载了会计一词(2)出现官厅会计(3)单独设置司会职官系统(4)出现了三柱结算法:入—出=余(收入—支出=结存)春秋战国:(1)逐渐明晰了会计的含义,并最终确立了“会计”的命名。

(2)会计在当时的含义是:“零星算之为计,总和算之为会”唐代:(1)单式记账法:单方向记录(2)有了“四柱结算法”的名目,“三柱结算法”向“四柱结算法”过渡宋代:四柱结算法采用“旧管+新收一开除=实在”的公式,计算一定时期内某种财物增减变化的结果。

旧管:期初余额,新收:本期增加额合计,开除:本期减少额合计,实在:期末余额四柱结算法公式的现代含义:明末清初:(1)复式记账法开始形成“三脚账”和“龙门账”就是标志。

“三脚账” :处理现金业务应用单式记账方法的一只脚与处理转账业务应用复式记账方法的两只脚构成这种记账方法的两个侧面。

“龙门账”:是明末清初依据四柱结算原理创设的民间商业流行的复式记账方法。

有了原始簿、序时账、分类账和会计报表。

同时资金平衡试算和经营损益核算双轨计算(2)有了会计报表。

按照平衡公式:“进—缴=存—该”分别编制了两张报表。

“进缴表(利润表)”、“存该表”(资产负责表)清朝:产生了复式记账方法,其记账规则是:“有来必有去,来去必相等” 。

鸦片战争后(1)蔡锡勇撰著了《连环账谱》一书,该书是中国出版的第一部研究借贷复式簿记的专著。

谢霖于1907 年间与孟森合著《银行簿记学》。

1908 年,大清银行的创办标志着借贷记账法从此开始在中国的企事业单位中得以实际应用。

新中国成立:(1)1993 年7月1日国务院制定了《企业会计准则》、《企业财务通则》,会计改革的标志:实行了借贷记账法(2)1994年1月1日实施了《注册会计师法》(3)2000年7月1日实施了《会计法》(4)2007 年1 月1 日发布了新的《企业会计准则》体系。

第一节会计的产生与发展一、会计在中国的产生和发展会计是人类社会发展到一定历史阶段的产物,它随着社会生产的发展和经济管理的要求而产生、发展并不断完善起来的。

会计在我国有着悠久的历史。

我国“会计”一词起源于西周时代。

我国历史上的“四柱清册”、“龙门账”、“天地合账”都是中式会计发展的里程碑。

1985年,我国颁布了《中华人民共和国会计法》。

2000年7月1日,第二次修订后的《会计法》正式实施。

1992年,我国颁布了《企业会计准则》,于1993年7月1日开始实施。

2007年1月1日开始实施企业会计准则体系。

二、会计在外国的产生和发展在外国,会计历史也很悠久,借贷复式记账法理论形成的重要标志是1494年意大利数学家卢卡·巴其阿勒所著《算术、几何比及比例概要》一书问世。

人们习惯把复式记账看作现代会计的开始,巴其阿勒被尊称为“现代会计之父”。

注意:会计的发展具有以下几个特征:1、从生产职能的附带部分发展成为独立职能;2、从实物数量的简单记录,发展到以货币计量为基本形式进行综合核算和监督;3、从管理工具发展成为会计管理活动,既为经济管理提供信息,又直接履行会计职能;4、从传统会计发展成为当代会计两大分支,即财务会计和管理会计。

第二节会计的目标和职能一、会计的含义1、基本含义:会计是以货币为主要计量尺度,采用专门的方法,反映和控制企业和行政、事业单位的能用货币表现的经济活动的过程和结果,并在此基础上进行评价、预测、决策,以求得最佳经济效益的一种管理活动。

2、会计的概念包含四层含义(1)会计的本质是一种经济管理活动,它属于管理的范畴。

(2)会计主体为某一特定的单位。

可以是一个企业,也可以是企业内部的一个独立核算的部门。

(3)会计是以货币作为主要计量单位。

(4)会计的主要作用是反映和控制单位的经济活动。

3、会计提供的信息:财务状况、经营成果、现金流量4、会计信息提供的方式:会计报表5、会计信息使用者:内部——企业管理部门外部——投资者、债权人、供应商、政府有关部门其他使用者二、会计的目标会计的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任的履行情况,帮助财务会计报告使用者作出经济决策。