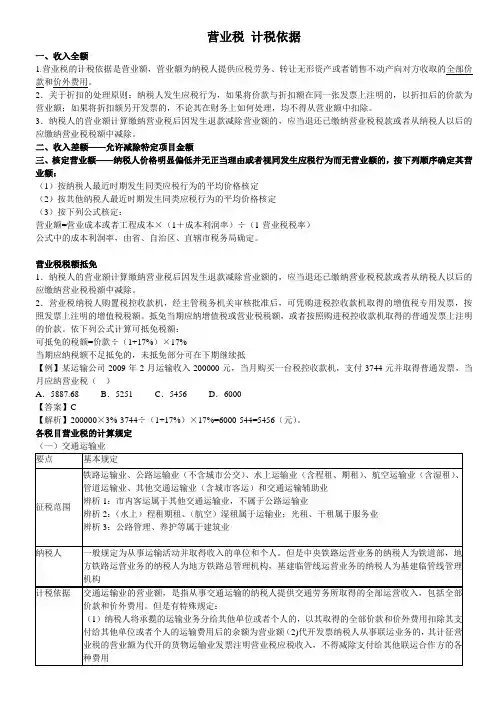

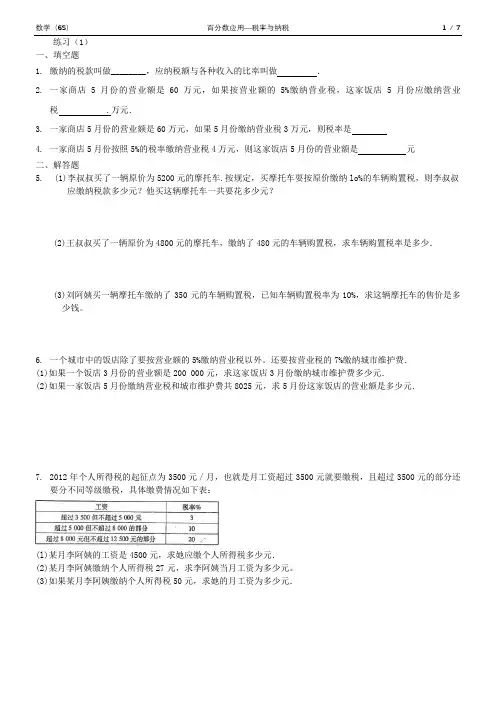

营业税问题解答

- 格式:docx

- 大小:26.87 KB

- 文档页数:24

营业税问题解答一、关于纳税地点问题1、问:《中华人民共和国营业税暂行条例》第十四条删除了跨省工程纳税地点的规定,以及跨市地工程由省地税机关确定的规定,财税[2006]177号文关于纳税地点的规定是否还继续执行?答:新《中华人民共和国营业税暂行条例》实施后,《财政部国家税务总局关于建筑业营业税若干政策问题的通知》(财税[2006]177号)有关跨省工程纳税地点的规定应予废止。

按照《中华人民共和国营业税暂行条例》第十四条第一款规定,纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税。

但是,纳税人提供的建筑业劳务以及国务院财政、税务主管部门规定的其他应税劳务,应当向应税劳务发生地的主管税务机关申报纳税。

2、问:境外设计单位受境内企业委托所提供的设计劳务(其劳务完全发生于境外),其取得的劳务报酬是否需要缴纳营业税?境内机构在支付设计费时是否需要扣缴营业税?答:按《中华人民共和国营业税暂行条例实施细则》第四条第一款规定,提供或者接受条例规定劳务的单位或者个人在境内,属于在中华人民共和国境内提供劳务。

因此,境外单位向境内单位或个人提供设计劳务,属于营业税征税范围。

境外设计单位在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。

3、问:单位从境外母公司借款需支付的利息以前一直没有缴纳过营业税,新条例执行后,对支付境外的利息是否缴纳营业税?答:根据新《中华人民共和国营业税暂行条例》和实施细则规定:在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。

在中华人民共和国境内提供条例规定的劳务是指:提供或者接受条例规定劳务的单位或者个人在境内。

因此,从2009年1月1日起,境外母公司取得的利息应在中华人民共和国缴纳营业税,你单位在向境外母公司支付利息时应履行代扣代缴营业税义务。

关于对跨年度老合同实行营业税过渡政策的通知财税[2009]112号为保证《中华人民共和国营业税暂行条例》(国务院令第540号,以下简称新条例)和《中华人民共和国营业税暂行条例实施细则》(财政部税务总局令第52号,以下简称新细则)的顺利实施,经国务院批准,现对2008年12月31日(含12月31日)之前签订的在上述日期前尚未执行完毕的劳务合同、销售不动产合同、转让无形资产合同(以下简称跨年度老合同)的有关营业税政策问题明确如下:跨年度老合同涉及的境内应税行为的确定和跨年度老合同涉及的建筑、旅游、外汇转贷及其他营业税应税行为营业额的确定,按照合同到期日和2009年12月31日(含12月31日)孰先的原则,实行按照《中华人民共和国营业税暂行条例》(国务院令第136号)、《中华人民共和国营业税暂行条例实施细则》[(93)财法字第40号]及相关规定执行的过渡政策。

上述跨年度老合同涉及的税率、纳税义务发生时间、纳税地点、扣缴义务人、人民币折合率、减免税优惠政策等其他涉税问题,自2009年1月1日起,应按照新条例和新细则的规定执行。

纳税人已缴、多缴、已扣缴、多扣缴的营业税税款,允许从其以后的应纳税额中抵减或予以退税。

简单地说,对于跨年度老合同如果能够在2009年底前执行完毕,其涉及的境内境外判断和差额纳税两个政策可以放宽到执行完毕日,在此执行完毕之前,这两项政策不适用新营业税法。

如果跨年度老合同不能在2009年底前执行完毕,其涉及的境内境外判断和差额纳税两个政策在2009年度依然按照老营业税法执行,2010年度开始必须按照新营业税法执行。

【案例】我国境内江苏省苏州市的A公司于2008年11月27日签订了一项技术咨询服务合同。

合同约定国外B公司在2008年12月1日至2009年3月31日期间向A公司提供4个月的技术咨询服务,收费金额120万元(已经折算为人民币金额,不考虑汇率因素),服务期间国外B公司并不派人来华。

合同约定,有关款项分3期于2008年12月1日、2009年2月1日、2009年4月1日各支付30万元。

【解析】如果按照老营业税法,该合同有关技术咨询劳务系在境外提供,属于老税法下的在境外提供应税劳务,我国对此不予征收营业税。

新营业税法修改了对境外、境内合同的判断标准,只要合同的提供方或者接受方有一方在我国境内,就作为境内提供劳务对待,不再把劳务发生地作为判断标准。

虽然该合同有关咨询劳务在境外提供,但是由于接受劳务的A公司位于我国境内,按照新营业税法判断属于在境内提供应税劳务,我国政府有权对此课征营业税。

由于其合同执行完毕日在2009年年底之前,依然按照老营业税法判断其境内境外属性,则依然判定为境外提供应税劳务,我国对此不征收营业税。

A 公司对外支付该笔咨询费时亦无须扣缴营业税。

如果我们将该合同条款修改为,由B公司在2008年12月1日至2010年3月31日期间向A公司提供16个月的技术咨询服务,收费金额480万元。

服务期间B公司并不派人来华。

合同约定,有关款项分期于2008年12月1日、2009年5月1日、2009年10月1日和2010年4月1日各支付120万元。

依据过渡政策要求,前3笔费用判定为在中国境外提供劳务,我国不征收营业税。

最后一笔需判定为境内提供应税劳务,我国对其予以征收营业税。

4、问:新《中华人民共和国营业税暂行条例》规定提供应税劳务(除建筑业)的纳税地点为机构所在地或者居住地。

当前实行报账制核算的行业越来越多,如银行、保险公司、电信企业,存在财务核算和管理的各项职能集中在省、市公司,此类企业应在何处纳税?答:按照新《中华人民共和国营业税暂行条例》的立法精神,其营业税纳税地点的规定与旧条例相比只是表述方法不同,无实质变化。

因此,新《中华人民共和国营业税暂行条例》执行后银行、保险公司、电信企业纳税地点维持不变。

5、问:在国务院财政、税务主管部门尚未明确在劳务发生地主管税务机关申报纳税的应税劳务时,除建筑业外,其他应税劳务是否均应在机构所在地或者居住地的主管税务机关申报纳税?答:除建筑业、转让、出租土地使用权、不动产外,其他应税劳务均应在机构所在地或者居住地的主管税务机关申报纳税。

6、问:装饰装修行业异地跨省市经营,请问营业税在哪里缴纳?答:“劳务发生地”调整为“机构所在地”是指营业税的主要调整部分,但并不含建筑业,建筑业的纳税地点仍为劳务发生地,提供的装饰装修劳务仍应向劳务发生地主管税务机关交纳营业税。

7.问:外地的独立从事文艺演出的演职人员,应邀到本地从事演艺活动取得的收入如何申报缴纳营业税?答:根据营业税纳税地点:纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税的规定,对外地取得的演艺收入应到你居住地的主管税务机关申报纳税。

【注】个人到异地提供营业税劳务回居住地纳税。

8.问:公司在外地,但是在本地有一处土地出租,请问应该在哪里缴纳营业税?答:新条例第十四条第二款和第三款分别增加了“纳税人出租土地使用权,应当向土地所在地的主管税务机关申报纳税”和“纳税人出租不动产应当向不动产所在地的主管税务机关申报纳税”的规定。

你公司应在当地缴纳出租土地的营业税。

二、关于混合销售行为(兼营)征税问题9、问:《中华人民共和国营业税暂行条例实施细则》第七条对国税发[2002]117号文在未分别核算应税劳务营业额和销售货物销售额的处理上作了修改,但国税发[2002]117号文列举的自产货物范围是否继续执行?答:新《中华人民共和国营业税暂行条例》、《中华人民共和国营业税暂行条例实施细则》实施后,国家税务总局以国税发[2009]29号对营业税规范性文件进行清理,国税发[2002]117号文件部分予以保留,第三条关于自产货物范围问题予以废止,因此,国税发[2002]117号文件有关自产货物范围的规定停止执行。

10、问:对提供建筑业劳务的同时销售自产货物的行为所涉及的建筑业劳务如何征税?对装饰劳务能否继续执行财税[2006]114号文件?答:《中华人民共和国营业税暂行条例实施细则》第七条规定,提供建筑业劳务的同时销售自产货物的行为,应当分别核算应税劳务的营业额和货物的销售额,分别缴纳营业税和增值税。

对装饰劳务不再继续执行财税[2006]114号文件。

11、问:《中华人民共和国营业税暂行条例实施细则》第八条:“……未分别核算或者未准确核算的,由主管税务机关核定其营业额”。

此处的主管税务机关未具体列明国、地税,在执行中会引起国、地税机关在纳税归属问题上的争议,并且核定后国税机关在核定的数额大小上可能与地税机关存在疑义,导致人为摩擦,两个征收机关间出现扯皮,如何核定?答:由国、地主管税务机关根据征管范围各自单独核定。

12、问:《中华人民共和国营业税暂行条例实施细则》第十六条:“除本细则第七条规定外,纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。

”是否可以理解为装饰劳务无论采取工程大包还是采取清包工的形式其营业额都不包括工程所用原材料、设备及其他物资和动力价款在内?答:纳税人采用清包工形式提供的装饰劳务,按照其向客户实际收取的人工费、管理费和材料辅助费等收入(不含客户自行采购的材料价款和设备价款)确认计税营业额;纳税人采用大包形式提供的装饰劳务的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内。

13.问:一般纳税人企业,偶而也有服务性收入,金额在2000-3000/月,是否也要交纳营业税?如何交?答:取得的服务性收入,应该按收入全额依百分之五的税率计算缴纳营业税。

三、关于政策衔接问题14、问:新《中华人民共和国营业税暂行条例》第八条免征营业税的项目中,以往另有规定的,是否继续按原规定执行。

如:医疗卫生机构的分类管理税收优惠政策是否继续执行;学校和其他教育机构的教育劳务税收优惠有关政策是否继续执行(财税[2006]3号、财税[2000]42号等)?原财政部、国家税务总局规定的条例以外的其他减免税(如自主择业的军队转业干部、随军家属……等)是否继续执行?答:新《中华人民共和国营业税暂行条例》在医疗服务、教育劳务方面的规定未做变化,《财政部国家税务总局关于加强教育劳务营业税征收管理有关问题的通知》(财税[2006]3号)、《财政部国家税务总局关于医疗卫生机构有关税收政策的通知》(财税[2000]42号)继续执行。

自主择业的军队转业干部、随军家属等营业税减免属于原《中华人民共和国营业税暂行条例》实施后国务院批准的减免税政策,应继续执行。

15、问:新《中华人民共和国营业税暂行条例实施细则》实施后,有关设备扣除的规定是否继续执行?答:根据新《中华人民共和国营业税暂行条例实施细则》第十六条的规定:“纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设单位提供的设备的价款。