投资学第10章APT与风险收益多因素模型stu

- 格式:ppt

- 大小:533.23 KB

- 文档页数:39

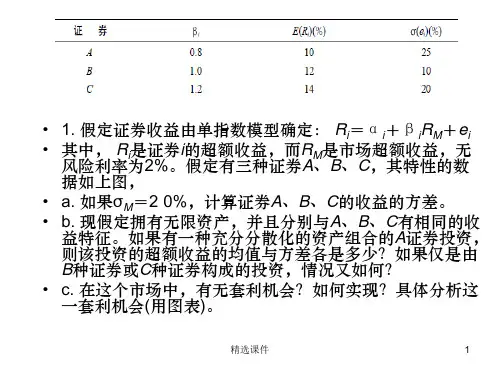

一:证券收益的因素模型:单因素:的离差公共因素偏离其期望值:F e F )(r E r ii i i ++=β,暗示了一个不正确的假设:股票对所有风险的因素的敏感程度相同。

而多因素模型可以反映其敏感程度。

二:多因素证券市场线:三:无风险套利定价理论(APT ,arbitrage pricing theory ):假设:因素模型能描述证券收益;市场有足够多的证券来分散非系统风险;完善证券市场不允许任何套利机会存在。

四:套利、风险套利与均衡。

五:充分分散的投资组合:将投资分散到数量足够大的证券里,以使各种证券的权重足够小,并最终使得非系统的方差小到可以忽略不计。

六:p p p p e F )(r E r ++=β;)(e p 22F p 2p σσβσ+=∑=)(e w )(e i 2i 2i p 2σσ如果w 相同:)(e n 1)(e w )(e i 2i 2i 2i p 2σσσ==∑所以在一个充分分散的组合里:F )(r E r p p p β+=七:β值与期望收益:期望收益不同、β不同都存在套利机会。

八:接七:两个充分分散的投资组合,β都等于1,期望收益不同,套利。

风险溢价必须与β成比例,不成比例,投资将脱离证券市场线,造成套利机会。

买入期望收益高的,卖出期望收益低的。

β不同时,可以通过组合风险和无风险资产,使得β相同,构造套利策略。

九:单一资产与套利定价理论:如果所有充分分散的组合都满足,那么绝大部分单个股票也将满足。

(未给出证明,不用证明)十:套利定价理论与资本资产定价模型:套利定价凸显了无法分散的风险与可分散风险的区别,前者需要premium 而后者不要。

十一:套利定价理论需要一个假设:理性均衡会消除套利机会。

十二:资本资产定价模型是没有规律的,不同的股票或组合有不同的规律,而套利定价理论表明所有证券都有这种关系(有极少数例外)。

十三:多因素套利定价理论:因素投资组合推导,其中一个β等于1,其他全部等于0 。