第十三章 税收征收管理法

- 格式:ppt

- 大小:358.04 KB

- 文档页数:40

2008年注册会计师《税法》教材第十三章契税法契税法是指国家制定的用以调整契税征收与缴纳之间权利及义务关系的法律规范。

现行契税的基本规范,是l997年7月7日国务院发布并于同年 l0月1日开始施行的《中华人民共和国契税暂行条例》(以下简称《契税暂行条例》)。

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。

契税是一个古老的税种,最早起源于东晋的“古税”,至今已有1600多年的历史。

新中国成立以后颁布的第一个税收法规就是《契税暂行条例》。

该《条例》对旧中国的契税进行了改革,其基本内容是:凡土地、房屋之买卖、典当、赠与和交换,均应凭土地、房屋的产权证明,在当事人双方订立契约时由产权承受人缴纳契税。

税率分两种:买卖、赠与税税率6%,典当税税率3%。

对交换房屋双方价值相等的,免税;不相等的,就其超过价值部分按6%缴纳契税。

1954年,财政部对《契税暂行条例》进行修改。

修改的主要内容是:对公有制单位的买卖、典当、承受赠与和交换土地、房屋的行为,免征契税。

社会主义“三大改造”完成后,国家禁止土地买卖和转让,征收土地契税自然停止。

契税的征税范围只限于非公有制单位的房屋产权转移行为,契税收入甚微。

“文化大革命”期间,有的地方甚至明令停止办理契税征收业务。

1978年新宪法公布后,逐步落实了房产政策。

随着改革开放的不断深入,城乡房屋买卖又重新活跃起来。

为此财政部于1981年和1990年分别发出了《关于改进和加强契税征收管理工作的通知》和《关于加强契税工作的通知》,对契税政策进行了一些补充和调整,契税征收工作全面恢复。

1997年7月7日,国务院重新颁布了《中华人民共和国契税暂行条例》,并于1997年10月1日起施行。

第一节征税对象契税的征税对象是境内转移的土地、房屋权属。

具体包括以下五项内容:一、国有土地使用权出让国有土地使用权出让是指土地使用者向国家交付土地使用权出让费用,国家将国有土地使用权在一定年限内让与土地使用者的行为。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

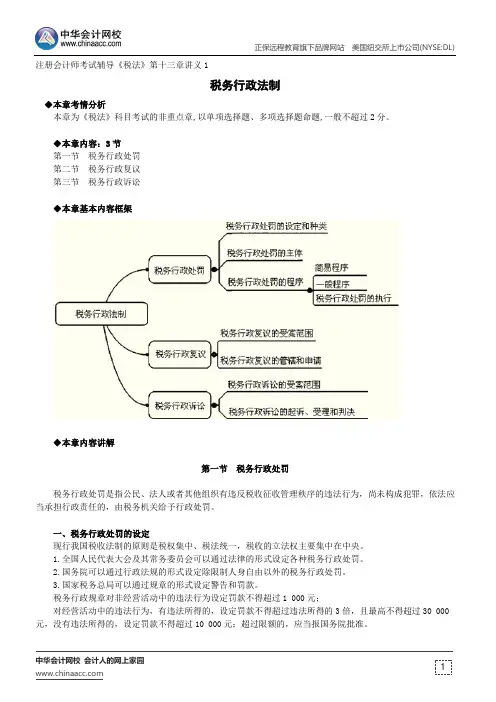

注册会计师考试辅导《税法》第十三章讲义1

税务行政法制

◆本章考情分析

本章为《税法》科目考试的非重点章,以单项选择题、多项选择题命题,一般不超过2分。

◆本章内容:3节

第一节税务行政处罚

第二节税务行政复议

第三节税务行政诉讼

◆本章基本内容框架

◆本章内容讲解

第一节税务行政处罚

税务行政处罚是指公民、法人或者其他组织有违反税收征收管理秩序的违法行为,尚未构成犯罪,依法应当承担行政责任的,由税务机关给予行政处罚。

一、税务行政处罚的设定

现行我国税收法制的原则是税权集中、税法统一,税收的立法权主要集中在中央。

1.全国人民代表大会及其常务委员会可以通过法律的形式设定各种税务行政处罚。

2.国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚。

3.国家税务总局可以通过规章的形式设定警告和罚款。

税务行政规章对非经营活动中的违法行为设定罚款不得超过1 000元;

对经营活动中的违法行为,有违法所得的,设定罚款不得超过违法所得的3倍,且最高不得超过30 000元,没有违法所得的,设定罚款不得超过10 000元;超过限额的,应当报国务院批准。