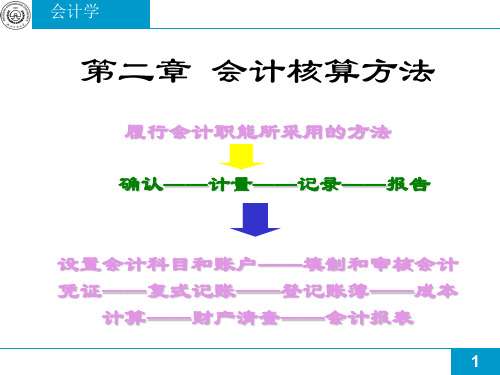

会计学基础第二章5-6

- 格式:ppt

- 大小:424.00 KB

- 文档页数:61

《基础会计学》第五章课后习题及参考答案第五章记账载体作业一:一,单项选择题1.日记账按分类用途属于()A序时账簿B备查账簿C分类账簿D联合账簿2.活页式账簿主要适用于()A特种日记账B总分类账簿C普通日记账D明细分类账簿3.特种日记账的账页格式有()A三栏式和多栏式B两栏式C三栏式D多栏式4.下列适用多栏式明细分类账簿的是()A应付账款B财务费用C实收资本D库存商品5.某会计人员根据记账凭证登账时,误将400元计为4000元,更正这种记账错误的方法是()A红字冲销法B补充登记法C划线更正法D以上三种任意一种都可以二,多项选择题1.账簿按其外表形式分类,可分为()A序时账簿B订本式账簿C活页式账簿D卡片式账簿2.会计账簿应具备的基本要素有()A封面B扉页C账页D封底3.下列会计凭证中,可以作为登记现金日记账的依据的是()A现金收款凭证B现金付款凭证C现金支票存根D银行存款付款凭证4.明细分类账可以根据()登记A记账凭证B原始凭证C科目汇总表D汇总原始凭证4.数量金额式明细账的账页格式适用于()A产成品明细账B生产成本明细账C材料明细账D应付账款明细账5.下列错误中,可以用红字冲销法更正的有()A结账后发现的一切登记错误B发现记账凭证中会计科目和金额都有错误,并且已经登记入账C发现记账凭证中所记会计科目有错,并已登记入账D在结账前发现记账凭证无误,但账簿记录中文字或数字过账错误。

三,判断题1.账簿是企业设置的全部账户的总称()2.序时账簿、分类账簿、备查账簿是按账簿的外表形式作的分类。

()3.备查账簿是和序时账簿以及分类账簿一样必须设置的。

()4.企业出纳人员除了负责货币资金收付业务,还要登记现金和银行存款日记账和总账。

()5.结账是在月终把某一月份发生的经济业务全部登记入账,计算和记录本期发生额和期末余额。

()四,名词解释账簿序时账簿分类账簿五,简答题1.设置会计账簿有哪些作用?2.简述划线更正法的适用范围和更正程。

《会计学基础(第四版)》课后练习题参考答案第二章练习题参考答案1. (1)对会计要素的分类如表2—1所示。

表2—1 单位:元项目序号金额资产负债所有者权益1 293 93002 1 7003 500 0004 300 0005 13 130 0006 417 0007 584 0008 520 0009 43 00010 45 00011 60 00012 6 350 00013 4 200 00014 530 00015 960 00016 440 00017 200 00018 70 000合计15 645 000 1 045 000 14 600 000(2)表2—1中:资产=负债+所有者权益,15 645 000=1 045 000+14 600 000。

2.发生经济业务之前,资产(14 500)=负债(6 500)+所有者权益(8 000),经济业务的发生记录如表2—2所示。

表2—2 单位:万元资产负债所有者权益发生业务之前14 500 6 500 8 000本月发生业务(1)+100 (1)+100(2)+500 (2)+500(3)-3 (3)-3(4)-60 (4)-60(5)-10,+10(6)-400,+400(7)-200,+200(8)-12 (8)+12发生业务之后15 037 7 025 8 012发生经济业务之后,资产(15 037)=负债(7 025)+所有者权益(8 012)。

3.经济业务类型如表2—3所示。

表2—3类型经济业务序号1.一项资产增加,另一项资产减少1,82.一项资产增加,一项负债增加4,63.一项资产增加,一项所有者权益增加 54.一项负债减少,一项资产减少2,75.一项负债减少,另一项负债增加96.一项负债减少,一项所有者权益增加107.一项所有者权益减少,一项资产减少128.一项所有者权益减少,一项负债增加 39.一项所有者权益减少,另一项所有者权益增加11第三章练习题参考答案1.会计科目分类如表3—1所示。