管理会计第06章投资决策01

- 格式:ppt

- 大小:303.00 KB

- 文档页数:45

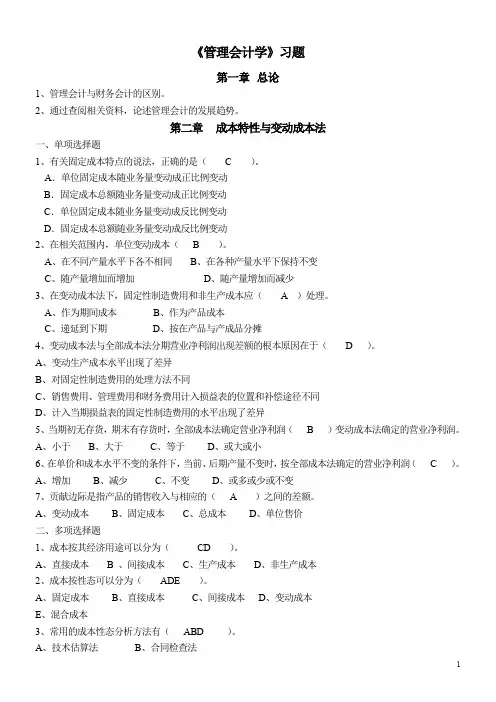

《管理会计学》习题第一章总论1、管理会计与财务会计的区别。

2、通过查阅相关资料,论述管理会计的发展趋势。

第二章成本特性与变动成本法一、单项选择题1、有关固定成本特点的说法,正确的是( C )。

A.单位固定成本随业务量变动成正比例变动B.固定成本总额随业务量变动成正比例变动C.单位固定成本随业务量变动成反比例变动D.固定成本总额随业务量变动成反比例变动2、在相关范围内,单位变动成本( B )。

A、在不同产量水平下各不相同B、在各种产量水平下保持不变C、随产量增加而增加D、随产量增加而减少3、在变动成本法下,固定性制造费用和非生产成本应( A )处理。

A、作为期间成本B、作为产品成本C、递延到下期D、按在产品与产成品分摊4、变动成本法与全部成本法分期营业净利润出现差额的根本原因在于( D )。

A、变动生产成本水平出现了差异B、对固定性制造费用的处理方法不同C、销售费用、管理费用和财务费用计入损益表的位置和补偿途径不同D、计入当期损益表的固定性制造费用的水平出现了差异5、当期初无存货,期末有存货时,全部成本法确定营业净利润( B )变动成本法确定的营业净利润。

A、小于B、大于C、等于D、或大或小6、在单价和成本水平不变的条件下,当前、后期产量不变时,按全部成本法确定的营业净利润( C )。

A、增加B、减少C、不变D、或多或少或不变7、贡献边际是指产品的销售收入与相应的( A )之间的差额。

A、变动成本B、固定成本C、总成本D、单位售价二、多项选择题1、成本按其经济用途可以分为(CD )。

A、直接成本 B 、间接成本C、生产成本D、非生产成本2、成本按性态可以分为(ADE )。

A、固定成本B、直接成本C、间接成本D、变动成本E、混合成本3、常用的成本性态分析方法有(ABD )。

A、技术估算法B、合同检查法C、因果法D、历史成本分析法4、变动成本法与全部成本法的损益确定上存在以下区别(BCD )。

A、营业收入的计算公式不同B、营业净利润的计算公式不同C、所编制的损益表格式及提供的中间指标有所不同D、损益确定程序不同5、边际贡献可以以(ABD )表示。

管理会计第6章长期投资决策MicrosoftPowerPoint演示文稿第六章:长期投资决策长期投资决策应考虑的重要因素长期决策分析、评价长期投资决策应用举例第一节长期投资决策应考虑的重要因素货币的时间价值投资的风险价值资金成本现金流量第一节长期投资决策应考虑的重要因素一、货币的时间价值(一)概念货币的时间价值是指在不考虑风险和通货膨胀条件下,由于放弃现金使用货币的机会而取得的按放弃时间长短计算的报酬。

(1)货币时间价值的形式是价值增殖(2)货币的自行增殖是在其被当作投资资本的运用过程中实现的,货币时间价值量和时间的长短成同方向变动关系。

(二)表现形式:1、从相对量来看:利息率。

2、从绝对量看:利息。

第一节长期投资决策应考虑的重要因素(三)复利1复利是指利上加利的计息方法2复利的计算方法:本金(现值)+利息=本利和(终值)(1)复利终值的计算:计算公式:F——复利终值:n期末的本利和P——本金:现值i——利率n——期数复利终值系数,可查“一元的复利终值表”第一节长期投资决策应考虑的重要因素例题:例1:某人存入1200元,利率为7%/年,时间为五年,问五年末终值。

例2:某人存入1200元,利率8%/年,要想使其本利和为2400元,应存多少年?例3:本金1200元,在第19年末要达到终值3600元,问利率应为多少?第一节长期投资决策应考虑的重要因素(2)复利现值的计算:复利现值:将未来某一时期应支出或收入的资金折算为现在所值的资金值计算公式:——复利现值系数,可查“一元的复利现值表”例题:例1:3年后要得到2500元,利率为6%/年,问现在应存多少钱?例2:105年后的3000元,贴现率8%,问现在值多少钱?第一节长期投资决策应考虑的重要因素(四)年金1、概念:是指在一定时期内每隔相同时期收入或支出相等金额的款项。

2、形式:1)普通年金:后付年金——应用最广泛2)先付年金:即付年金3)递延年金4)永续年金2)、3)、4)可在普通年金的基础上推算出来第一节长期投资决策应考虑的重要因素3、年金终值的计算:(1)年金终值是指从现在起,每期收或支相同金额的款项,n期后的本利和,它是复利终值的转化形式。