第五章投资决策管理会计

- 格式:ppt

- 大小:438.00 KB

- 文档页数:75

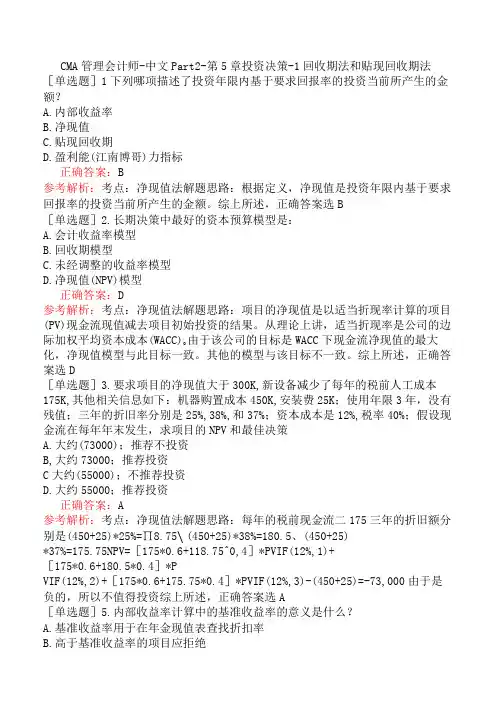

CMA管理会计师-中文Part2-第5章投资决策-1回收期法和贴现回收期法[单选题]1下列哪项描述了投资年限内基于要求回报率的投资当前所产生的金额?A.内部收益率B.净现值C.贴现回收期D.盈利能(江南博哥)力指标正确答案:B参考解析:考点:净现值法解题思路:根据定义,净现值是投资年限内基于要求回报率的投资当前所产生的金额。

综上所述,正确答案选B[单选题]2.长期决策中最好的资本预算模型是:A.会计收益率模型B.回收期模型C.未经调整的收益率模型D.净现值(NPV)模型正确答案:D参考解析:考点:净现值法解题思路:项目的净现值是以适当折现率计算的项目(PV)现金流现值减去项目初始投资的结果。

从理论上讲,适当折现率是公司的边际加权平均资本成本(WACC)o由于该公司的目标是WACC下现金流净现值的最大化,净现值模型与此目标一致。

其他的模型与该目标不一致。

综上所述,正确答案选D[单选题]3.要求项目的净现值大于300K,新设备减少了每年的税前人工成本175K,其他相关信息如下:机器购置成本450K,安装费25K;使用年限3年,没有残值;三年的折旧率分别是25%,38%,和37%;资本成本是12%,税率40%;假设现金流在每年年末发生,求项目的NPV和最佳决策A.大约(73000);推荐不投资B,大约73000;推荐投资C大约(55000);不推荐投资D.大约55000;推荐投资正确答案:A参考解析:考点:净现值法解题思路:每年的税前现金流二175三年的折旧额分别是(450+25)*25%=∏8.75∖(450+25)*38%=180.5、(450+25)*37%=175.75NPV=[175*0.6+118.75^0,4]*PVIF(12%,1)+[175*0.6+180.5*0.4]*PVIF(12%,2)+[175*0.6+175.75*0.4]*PVIF(12%,3)-(450+25)=-73,000由于是负的,所以不值得投资综上所述,正确答案选A[单选题]5.内部收益率计算中的基准收益率的意义是什么?A.基准收益率用于在年金现值表查找折扣率B.高于基准收益率的项目应拒绝C.低于基准收益率的项目应拒绝D.基准收益率被用于在现值系数表中查找折扣率正确答案:C参考解析:考点:内部报酬率解题思路:内部收益率法通过比较估计的内部收益率和预定的收益率来评估资本投资。

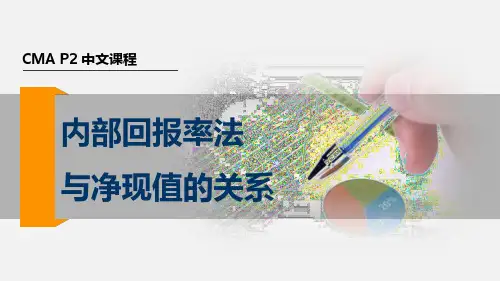

CMA P2中文课程内部回报率法与净现值的关系回顾&思考在上一个任务当中,我们学习了贴现现金流的三种方法,在评价项目的时候我们应该选择哪种方法做为判断依据呢?他们得到的结论会一样吗?◼定义净现值特征图:指表示项目的净现值与贴现率间关系的图形◼结论➢当贴现率为0时,净现值就等于一个项目的现金流入量的简单加总减去总的现金流出量➢随着贴率的增加,净现值特征图向右下方倾斜➢当净现值曲线与横轴相交时,项目的净现值为0,该处的贴现率即内部收益率NPV >0IRR>贴现率PI >1NPV =0IRR=贴现率PI =1NPV <0IRR<贴现率PI <1对于同一个项目而言,“内部收益率法”、“净现值法”和“盈利指数法”总能得到相同的结果。

◼定义➢互斥项目:即决策者只能从中选择1个最优的项目。

➢独立项目:即2个或2个以上的项目之间彼此没有关联性;在对独立项目进行评估时,不会产生排他的结果。

◼注意➢评价同一个项目或独立项目时,内部回报率法、净现值法和赢利指数法所得出的“接受或拒绝”结论都是一样的➢评价互斥项目时,使用这3个方法可能会产生相互矛盾的结论。

◼产生差异的原因➢投资规模的差异➢现金流模式的差异➢项目年限的差异产生差异的原因◼案例ABC公司目前正在评估2个互斥的投资项目:X和Y。

ABC设定的贴现率为10%,这2个项目的具体数据如下所示:年份净现金流X项目Y项目0($100)($100,000) 1002$400$156,250根据上述数据,分别计算出这2个项目的3项指标:项目IRR NPV PIX100%$231 3.31Y25%$29,132 1.29结论一:在项目互斥且投资规模有差异时,净现值法是唯一有效的评估依据。

◼案例ABC公司目前正在评估2个互斥的投资项目:X和Y。

这2个项目的具体数据如下所示:年份净现金流X项目Y项目0($1,200)($1,200) 1$1,000$1002$500$600 3$100$1,080根据上述数据,分别计算出这2个项目的3项指标:项目IRRNPV PI8%10%12%8%10%12%X23%$234$197$163 1.20 1.16 1.14Y17%$264$197$136 1.22 1.16 1.11结论二:在项目互斥且现金流模式有差异时,净现值法是唯一有效的评估依据。

第三章变动成本法(课后作业)年级专业姓名学号1、如果一个会计期间内存货水平上升了,那么()。

A、完全成本法下营业利润比变动成本法下少B、完全成本法下营业利润比变动成本法下多C、完全成本法下营业利润与变动成本法下相同D、对营业利润的影响无法确定2、区分完全成本法和变动成本法下营业利润的差异的一个可能方法是()。

A、产量的变动B、销量的变动C、销售额的变动D、期末存货中的固定性制造费用减去期初存货中的固定性制造费用3、在变动成本法下,如果管理者的奖金与营业利润有关,那么通过增加库存水平会()。

A、增加管理者的奖金B、减少管理者的奖金C、对管理者的奖金没有影响D、不一定4、关于完全成本法,在单价和成本水平不变的情况下,下列说法正确的有()。

A、管理者可以通过生产计划来操纵营业利润B、销售量比上期增加时,营业利润可能会比上期减少C、前后期产量和销量都不变时,营业利润可能会发生变化D、营业利润仅仅与销量有关,不受生产计划的影响5、假设某企业只生产一种产品,连续3年的产量均为8 000件,销量分别为8 000,6 000,9 000件,产品单价12元,生产成本(单位变动成本5元,固定性制造费用24 000元),销管费全部为固定成本,每年发生额为25 000元。

存货按加权平均法计价。

要求根据上述资料,分别采用完全成本法和变动成本法确定各年的税前利润,并具体说明各年两种方法下税前利润产生差异的原因。

6、假设某企业只生产一种产品,单位变动成本6元,产品单价15元,每月固定性制造费用40000元,每单位产品的变动推销成本为1元,固定管理费用为15 000元,已知月初无产成品存货,当月产量为10 000件,销量为8 500件。

要求:以变动成本法计算当月的税前利润,并在此基础上调整计算完全成本法下的税前利润。

第四章本量利分析(课后作业)年级专业姓名学号1、假设光明工厂只生产销售一种甲产品,本年度单位变动成本6元,变动成本总额84000元,共获净利18000元,若该工厂计划与下年度销售单价不变,变动成本率仍维持本年度的40%。

《管理会计》习题2019年8月第五章决策分析的相关指标第六章短期经营决策分析一、名词解释差量成本边际成本机会成本付现成本沉没成本重置成本单位资源边际贡献差别成本分析法成本无差别点法特殊订货订货成本采购成本储存成本缺货成本经济批量逐步测试法图解法数学模型法商业折扣现金折扣二、判断题1、在两个备选方案中,只要其中一个方案的单位边际贡献比另一个大,该方案就是最优方案。

()2、差量分析法主要是通过对比差量收入来择优,即一个方案的预期收入比另一个大,就是最优方案。

()3、凡是亏损产品都应该停产。

()4、只要亏损产品能够提供贡献毛益额,就一定要继续生产;凡不能提供毛益额的亏损产品,都应予以停产。

()5、当企业用现有的剩余生产能力来接受追加订货时,固定成本属于无关成本。

()6、由于零件外购而将剩余生产能力出租获取的租金收入,应作为自制方案的机会成本。

()7、产品组合优化决策就是确定各种产品生产多少的决策。

()8、一般而言,生产工艺越先进,其单位变动成本就越高,固定成本也越低。

()9、追求最大利润意味着追求最高价格。

()10、成本是构成产品价格的基本因素,也是价格的最低经济界限。

()11、存货的最优水平是既能满足生产(销售)需要,又能使存货所耗费的总成本达到最低的存货水平。

()12、在全年进货量确定的情况下,订货成本与储存成本之间的关系互为消长。

()13、缺货成本大多属于机会成本,由于单位缺货成本计算困难,所以在进行决策时,不用估算单位缺货成本。

()14、在有商业折扣的决策中,订货成本、储存成本是订购批量决策中的相关成本,而采购成本则与决策无关。

()15、特殊订货的价格可以低于正常价格,但不能低于变动性制造成本。

()16、采购成本属于相关成本。

()17、只要企业是用现有的剩余生产能力来接受追加订货的,固定成本就属于无关成本。

()18、当企业用现有的剩余生产能力来接受追加订货时,只要对方出价略高于单位变动成本,并能补偿专属的固定成本,便可考虑接受。