资产负债进行适当搭配,使得利率变化对资产和负

债的影响方向相反、数额相等,两者互相抵消,就能

消除净资产面临的利率风险。

利率变化对资产和负债产生的影响可以用下式表示:

%ΔA=-DURA×(Δi)/(1+i)

%ΔD=-DURD×(Δi)/(1+i)

式中:%ΔA——(At-At+1)/At,资产市场价值变化的百分率;

降低。尽管利率上升,但零息债券的再投资收入却

不会增加,因此无法抵消价值降低的损失,无法保证

资产组合(零息债券)能产生足够的现金流偿还剩余

债务。显然,在目标期免疫策略中,第三个条件是自

动满足的。

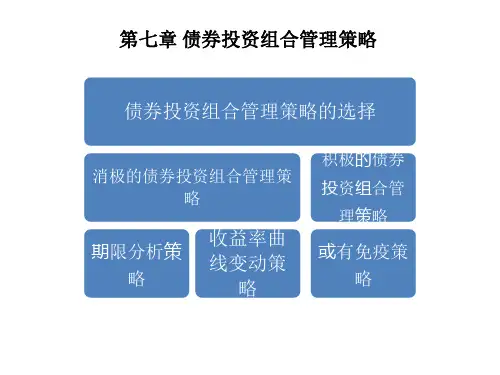

3.净资产免疫策略

在免疫策略中还有一种特殊的免疫策略——净

资产免疫策略。净资产免疫策略的基本思想是:利

率变化对资产和负债的市场价值都会产生影响,对

一个无效的市场上,债券的价格或多或少遗漏了某

些影响债券价格的信息。

必须指出,在实践中,采取积极策略的债券投资

组合管理者并没有超过采取消极策略的投资者而

获得超额收益率。对发达国家(如美国)的债券市场

的实证研究表明,积极策略并没能明显地战胜市场 。

二、互换策略

(一)互换策略的定义

大体而言,债券互换策略就是指将预期收益率

市场价值变化量相当于总资产的百分比。

%ΔNW≈-DURgap×Δi/(1+i)

(7.3)

式中:%ΔNW——净资产市场价值的变化占总资产的

比重(以百分数表示)。

4.免疫策略的局限性

上述免疫策略在实际应用中也存在一些局限

性,认识到这些局限性对于成功的债券组合管理是

十分必要的。

第一,免疫策略是以久期为基础的,而久期只