.

15

(2)账务处理(会计分录) 借:银行存款等科目 贷:资本公积

.

16

实收资本

增加数(如投资 者投入企业的在 金额上超过其法 定注册资本的部 分)

.

17

(3)核算举例: 【例3-4】企业接受投资者的投资5000000

元。其中4000000元作为实收资本,另1000 000元作为资本公积,存入银行。

用途:满足企业生产经营临时周转需要。 如购买材料、偿付债务等。

.

20

2.短期借款本金及利息的确认与计量

(1)本金的确认与计量 按借款单据上的金额确认与计量。

(2)利息的确认与计量 ※ 确认方法: 按月确认为借款使用期间的财务费用(期间费

用)。 ※ 计算公式: 短期借款利息 =借款本金×利率×时间

(注:时间与利率要保持一致)

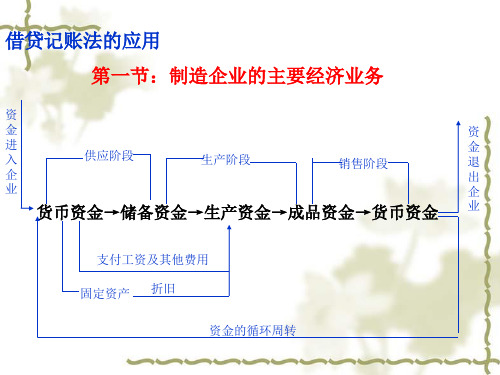

产品生 产业务

产品销售 业务

资金退 出业务

资金投入

资金使用(资金循环与周转)

▲ 供应过程 ▲

生产过程

▲ 销售过程 ▲

资金退出

投入 资本

货币资 金

储备资 金

生产资 金

成品资 金

货币资 金

负债

设备购 置业务

固定资 金

财务成果形成与分 配业务

分配利润、 缴纳税金等

.

3

教学目的: 通过学习,掌握制造业主要经济业务的内容及核

实收资本(股本)

减少数

增加数

期末余额:实有数

性质:所有者权益类 作用(核算内容):所有者投入资本的增减变动和结存数。 结构:如上 明细账:按所有者设置

.

10

(2)账务处理(会计分录) 借:银行存款 原材料 固定资产 无形资产等科目 贷:实收资本 (资本公积)