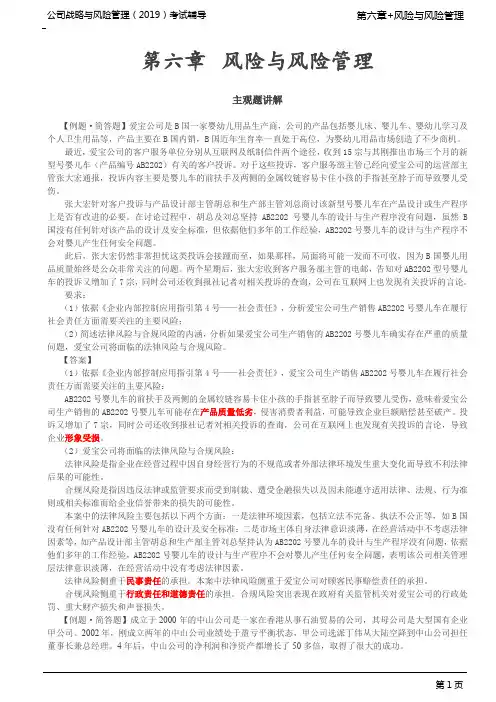

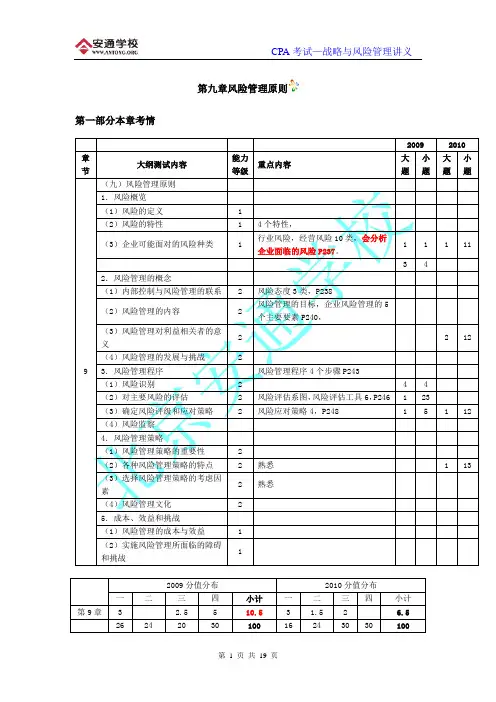

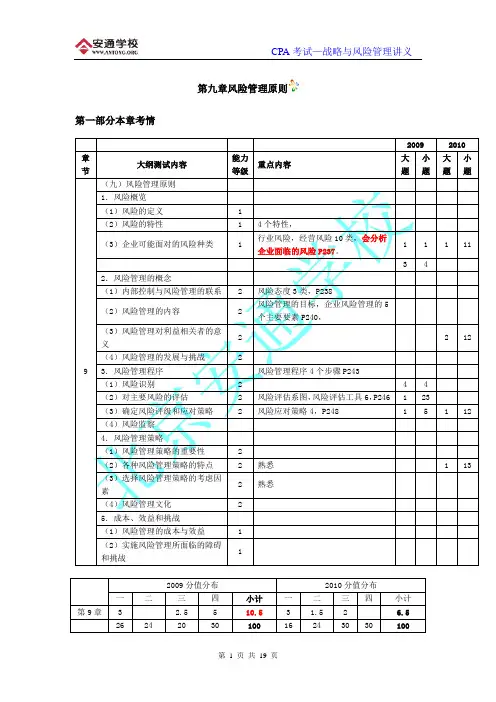

公司战略管理-翻译-第九章讲解

- 格式:doc

- 大小:41.50 KB

- 文档页数:20

第九章 战略评价与控制

当企业的外部及内部环境发生变化时, 制定和实施得再好的战略 也会过时.因此,对战略的实施进行检查、 评价和控制就成为战略制 定者的一项重要工作。 本章提供了一个促使和指导管理者进行战略评 价活动、 保证这一活动有效进行并及时进行调整的框架. 本章也讨论 了用于战略评价的计算机信息系统. 本章还阐述了制定、 实施和评价 战略的准则。

9·1 战略评价的性质

战略管理过程的有关决策会对企业产生显著的和持久的影响. 错 误的战略决策会给企业带来严重的惩罚, 而且极难 (如果不可能的话 予以扭转.因此,绝大多数战略制定者都承认,战略评价对企业顺利 发展是至关重要的; 及时的评价可以使企业在问题或潜在问题变的严 重之前对其进行管理. 战略评价包括三项基本活动:(1 考察企业战 略的内在基础; (2将预期结果与实际结果进行比较; (3采取纠正 措施以保证行动与计划的一致。 战略评价在整个战略管理过程中的位 置见图

9—1。

充分与及时的反馈是有效战略评价的基石, 战略评价不会比它所 基于的信息更为准确. 来自最高管理者的过大压力可能会促使基层管 理者编造统计数字,以令人满意。

战略评价是一项复杂而又敏感的工作。 过于强调战略评价可能会 造成高额开支和不利影响。 没有人愿意接受过于严格的评价! 管理者 越试图评价他人的行为,他的控制力就会越小。然而,过少的评价和 没有评价会导致更糟糕的后果。 战略评价是保证实现既定目标的必要 条件。

在很多企业中, 战略评价仅仅是对企业绩效的评估。 企业资产是 否有所增加?企业盈利是否有所增长?销售额是否有所提高?生产 效率是否有所提高?利润率、

投资收益及每股收益率又是否均有所提 高?一些企业争辩说:如果对上述问题的回答是肯定的话, 那他们的 战略便一定是正确的。 当然, 他们的战略有可能是正确的,但这种推 理方式会产生误导, 因为对战略的评价必须从短期和长期两方面来进 行。 经营战略往往不会影响企业的短期经营效果, 但到了发现战略失 误时往往已经太晚了。

证明某种战略是最佳的或保证能有效几乎是不可能的, 然而我们 却可以通过评价发现战略的致命弱点。 Richard Rumelt提出了可用于 战略评价的 4条准则:一致、 协调、 可行和优越。 如表 9-1所描述的,

协调和优越主要用于对公司的外部评估, 而一致和可行则主要用于内 部评估。

战略评价之所以重要, 是由于企业所面临的外部及内部因素往往 发生快速而剧烈的变化。 今日的成功不能保证明天的辉煌! 企业绝不 应该陶醉于今天的成功! 无数的企业在经历了一年的兴旺之后紧接着 就要为第二年的生存而挣扎。正如表 9-2中的实例所证实的,企业的 衰落可以迅速的到来.

随着时间的推移, 战略评价正变得越来越困难, 其原因是多方面 的.在以往,国内经济与世界经济比现在要更为稳定,产品生命周期 与产品开发周期要更长,技术进步更慢,变化发生的更少,竞争者数 量更少, 国外竞争更弱,受法规管制的产业也更多。当今战略评价更 为困难的其他原因来自如下发展趋势:

1. 环境的复杂程度显著提高。

2. 准确预测未来愈加困难。

3. 变量日益增加。

4. 即便是最好的计划也在迅速地过时。

5. 影响企业经营的国内、国外事件增加。

6。 准确计划所能涵盖的时期变得更短。 当今管理者所面对的一个基本问题是,如何更有效地管理员工, 使其具有现代企业所需要的更大的灵活性、 创新性和主动性。 今天的 管理者如何才能保证被授权的员工能以企业家的姿态行事而不拿公 司的利益去冒险呢? Kidder ,

Pwabody&Company曾经因其一位交易 员做假账并谎报盈利而困孙 3.5亿美元; 西尔斯·罗巴克公司 (Sears , Roebuck and Company在承认其汽车修理店为用户进行不必要的修 理后而被罚款 6000万美元。这类公司因声誉损失、被罚款、失去业 务机会及分散管理人员注意力而遭受的损失是巨大的.

当被授权的员工为负责实现特定的目标而受到压力、 同时又享有 充分的自主权时,容易做出失调的行为.例如,以出色的服务水平著 称的高档时装店 Nordstrom

公司的员工曾为提高单位小时销售量 (公 司的主要考核指标 而少报工作时间, 该公司最近为此而受到指控和 罚款. 该公司的服务及收益水平曾一度提高, 但这一不正确行为的暴 露使其受到了严厉的惩罚。

9·1·1 战略评价过程

战略评价对于所有类型和规模的企业来说都是必要的. 战略评价 应能够做到:从管理的角度对预期和假设提出问题, 引发对目标和价 值观的审视, 以及激发建立变通战略和评定标准的创造性。 无论大企 业还是小企业, 在各个层级实行一定程度的深入实际式的走动式管理 对于有效的战略评价是必要的。 战略评价活动应当连续地进行, 而不

只是在特定时期的期末或在发生了问题时才进行。 例如, 如果只是在 年末才进行战略评价,那将无异于亡羊补牢.

连续而不定期的战略评价可以建立并有效监视经营过程中的各 种考核基准。有些战略需要很多年的时间才能实施,因而,其实施结 果可能在数年中都不会显现。 成功的战略制定者应能够将决心与耐心 相结合, 并在必要时及时采取纠正措施。 企业总是不时地需要有一些 纠正措施!几个世纪以前,一位作家(大概是所罗门, Solomon 曾 经就事物的变化写下了如下的诗句: 世间万物总有其时,

有时出生有时死亡,

有时扼杀有时治愈,

有时摧毁有时建设,

有时哭泣有时欢笑,

有时悲伤有时舞蹈,

有时挥洒有时收集,

有时拥抱有时退避

有时寻求有时放弃,

有时保存有时丢掉,

有时撕碎有时修补,

有时沉默有时说出,

有时热爱有时憎恨,

有时战乱有时和平。

企业管理者和员工应保持对企业目标实现进程的了解. 当关键影 响因素变化时,

企业成员均应参与采取是适当调整行动的决策. 如果 假设和期望偏离太远, 企业则应重视制定战略, 这也许就是在战略刚 刚制定之后。在战略评价中, 正如在战略制定和战略实施中一样,人 是决定性的因素。 通过对战略评价过程的参与, 管理者和员工将自觉 地努力使公司向既定目标不断前进。

9·2 战略评价框架 表 9-3从应当考虑的关键问题、 对这些问题的各种答案及企业应 采取的适当行动等方面概括了战略评价活动. 请注意, 纠正措施几乎 总是需要的, 除非:(1

外部因素和内部因素没有发生显著变化; (2 企业在令人满意地朝既定目标前进。 图

9—2描述了各种战略评价活动 之间的关系。

9·2·1 检查战略的基础

如图 9—2所示,可以用建立修正的外部因素评价(EFE 矩阵和 内部因素评价(IFE 矩阵的方法检查企业战略的基础。修正的 IFE 矩阵应侧重于企业在管理、营销、财务、生产、研究开发及计算机信 息系统方面的优势和弱点的变化。修正的

EFE 矩阵则应表明企业战 略如何对关键机会与威胁做出反应,它还应对如下问题做出分析:

1。 竞争者曾对我们的战略做出了何种反应?

2。 竞争者的战略曾发生了哪些变化?

3. 主要竞争者的优势与弱点是否发生了变化?

4. 竞争者为何正在进行某些战略调整?

5. 为什么有些竞争者的战略比其他竞争者的战略更为成功?

6. 本公司竞争者对其现有市场地位和盈利的满意程度如何?

7。 主要竞争者在进行报复之前还有多大忍耐空间?

8。 我们如何才能更有效地与竞争者进行合作?

有众多的外部及内部因素会阻碍公司实现产期的和年度的目标。 从外部看,阻碍企业实现目标的因素包括:竞争者行动、需求变化、 技术变化、 经济状况变化、人口迁移及政府行动。从内部看,有可能 采取了无效的战略或者战略实施活动不利。 原目标也可能曾制定的过 于乐观。 因此, 企业目标未能实现不一定是由管理者和员工的工作不 善而造成。 应使所有的企业成员都明白这一点以鼓励他们支持战略评 价活动。当企业战略失效时, 公司领导需要尽快知道。有时候, 工作 在第一线的管理者和员工会比战略制定者们更早地得知这一点. 对于构成现行战略基础的外部机会与威胁和内部优势与弱点, 企 业应不断地监视其发生的变化。 实际上, 问题并不在于这些因素是否 将发生变化,而在与它们将与何时、 以何种方式发生变化。以下是在 战略评价中需要审视的一些关键问题:

1. 我们的内部优势是否仍是优势?

2. 我们的内部优势是否有所加强?如果是,又体现在何处?

3。 我们的内部弱点是否仍为弱点?

4. 现在我们是否又有了新的内部弱点?如果是, 它们体现在何 处?

5。 我们的外部机会是否仍为机会?

6。 现在是否又有了其他新的外部机会?如果是, 它们体现在何 处?

7。 我们的外部威胁是否仍为威胁?

8. 现在是否又有了其他新的外部威胁?如果是, 体现在何处?

9。 我们是否能够抵御敌意接管?

9·2·2 度量企业绩效

另一项重要的战略评价活动是度量企业绩效。 这一活动包括将预 期结果与实际结果进行比较, 研究实际进程对于计划的偏离, 评价个 人绩效和在实现既定目标的过程中已取得的进展. 在这一过程中长期 目标和年度目标都普遍地被采用。 战略评价的标准应当是可度量的和 易于调整的。 对未来业务指标的预测远比揭示以往业务指标的完成情 况更为重要。例如,战略制定者真正想要知道的, 不是上一季度销售 额比预期水平下降了 20%, 而是如果不采取一些补救措施, 下一季度 销售额是否又会比计划值低 20%。真正有效的控制需要准确的预测。 实现长期或年度目标的工作未能取得理想进展说明需要采取纠 正性措施。 许多因素, 诸如不合理的政策, 意料之外的经济环境变化, 不可靠的供应商、 分销商或无效的战略均可阻碍企业目标的实现. 问 题即可能源于缺乏效能(没有做给做的事 ,也可能是源于缺乏效率 (没有做好该做的事 。

确定战略评价中最为重要的目标是困难的. 战略评价基于定量和 定性的两种标准。 战略评价标准的选择取决于特定企业的规模、 产业、 战略和管理宗旨。 例如,

采取收缩战略的企业与采取市场开发战略的 企业的评价标准完全不同. 各种财务比率被广泛地用做战略评价的定 量标准。 战略制定者们用财务比率进行三种关键性比较:(1将公司 不同时期的业绩进行比较; (2 将公司的业绩与竞争者的业绩进行比

较; (3 将公司的业绩与产业平均水平进行比较。 尤其适用于战略评 价的一些关键财务比率有:

1。 投资收益率(ROI

2。 股本收益率(ROE

3. 盈利率

4. 市场份额

5. 负债对权益的比率

6。 每股收益

7。 销售增长率

8. 资产增长率

然而,采用数量标准进行战略评价也有一些潜在的问题。第一, 绝大多数数量标准都是为年度目标而不是为长期目标而确定的。第 二,对很多数量指标, 用不同的会计方法计算会得出不同的结果。第 三,在制定数量指标时总要利用直觉性判断。