交易性金融资产和长期股权投资比较表

- 格式:doc

- 大小:40.50 KB

- 文档页数:1

贷:交易性金融资产——成本

——公允价值变动

借或贷:投资收益【差额】

同时:

借:公允价值变动损益

贷:投资收益

(或相反)

借:银行存款

长期股权投资减值准备

贷:长期股权投资

借或贷:投资收益【差额】

借:银行存款

长期股权投资——减值准备

贷:长期股权投资——成本

——损益调整

——其他权益变动方

借或贷:投资收益【差额】

贷:营业外收入

计息分红

借:应收股利

应收利息

贷:投资收益

收到初始入账的股利借:银行存款

贷:应收股利

若该红利分得是投资前,借:应收股利

则冲减投资成本贷:长期股权投资

若该红利分得是投资后,借:应收股利

则确认投资收益贷:投资收益

借:应收股利

贷:长期股权投资——投资成本

——损益调整

资产负债表日公允价值变动

公允价值上升借:交易性金融资产——公允价值变动

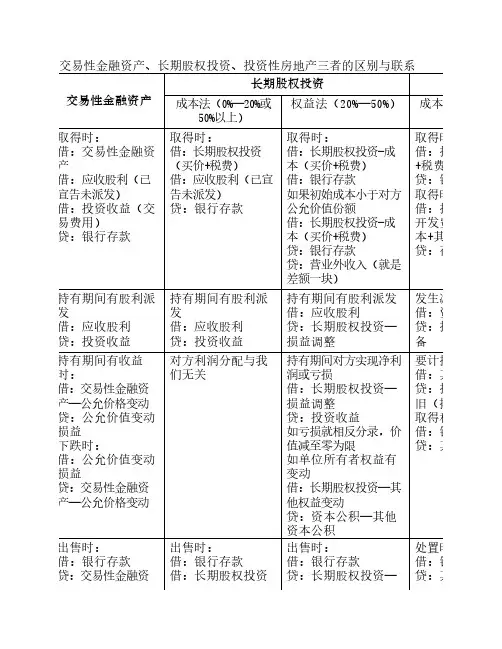

交易性金融资产和长期股权投资比较表

类别

交易性金融资产长期股Biblioteka 投资概念、范围、特点

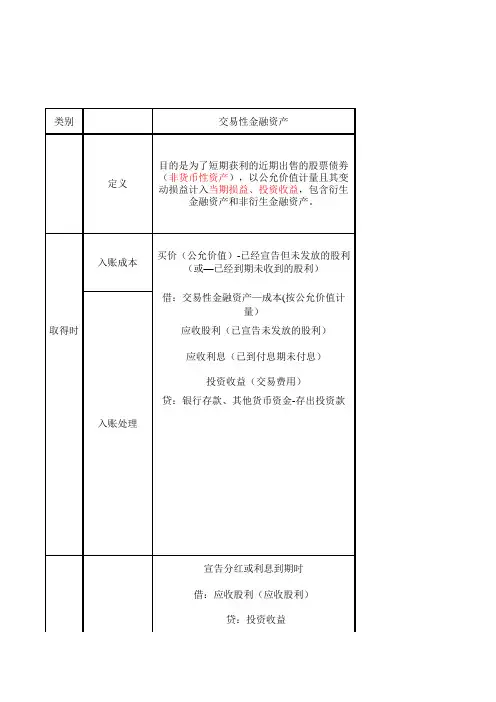

交易性金融资产主要指企业打算近期内出售,目的时为了赚取差价,因此而持有的金融资产。其特点是:变现快。

长期股权投资是指企业持有的对其①子公司、②合营企业、③联营企业的权益性投资、④企业持有的对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

核算方法

是以公允价值作为计量基础。

成本法①④

权益法②③

取得

借:交易性金融资产——成本【取得当日的公允价】

投资收益【包括交易费用(印花税、手续费等)】

应收股利【已宣告分红但尚未领取的股利】

应收利息【已经计息但尚未收取的利息】

贷:银行存款

借:长期股权投资【价款+税费】

应收股利【宣告但尚未发放的红利】

贷:银行存款

贷:公允价值变动损益

公允价值减少借:公允价值变动损益

贷:交易性金融资产——公允价值变动

被投资方盈亏时

A.盈利借:长期股权投资——损益调整

贷:投资收益

B.亏损借:投资收益、

贷:长期股权投资——损益调整

被投资方其他权益变动

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

【或反分录】

出售

借:银行存款

借:长期股权投资——成本

应收股利

贷:银行存款

取得长期股权投资时,初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额计入当期损益(营业外收入),同时调整长期股权投资的成本。

借:长期股权投资——成本

同时借:资本公积——其他资本公积

贷:投资收益

【或反分录】

——公允价值变动

借或贷:投资收益【差额】

同时:

借:公允价值变动损益

贷:投资收益

(或相反)

借:银行存款

长期股权投资减值准备

贷:长期股权投资

借或贷:投资收益【差额】

借:银行存款

长期股权投资——减值准备

贷:长期股权投资——成本

——损益调整

——其他权益变动方

借或贷:投资收益【差额】

贷:营业外收入

计息分红

借:应收股利

应收利息

贷:投资收益

收到初始入账的股利借:银行存款

贷:应收股利

若该红利分得是投资前,借:应收股利

则冲减投资成本贷:长期股权投资

若该红利分得是投资后,借:应收股利

则确认投资收益贷:投资收益

借:应收股利

贷:长期股权投资——投资成本

——损益调整

资产负债表日公允价值变动

公允价值上升借:交易性金融资产——公允价值变动

交易性金融资产和长期股权投资比较表

类别

交易性金融资产长期股Biblioteka 投资概念、范围、特点

交易性金融资产主要指企业打算近期内出售,目的时为了赚取差价,因此而持有的金融资产。其特点是:变现快。

长期股权投资是指企业持有的对其①子公司、②合营企业、③联营企业的权益性投资、④企业持有的对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

核算方法

是以公允价值作为计量基础。

成本法①④

权益法②③

取得

借:交易性金融资产——成本【取得当日的公允价】

投资收益【包括交易费用(印花税、手续费等)】

应收股利【已宣告分红但尚未领取的股利】

应收利息【已经计息但尚未收取的利息】

贷:银行存款

借:长期股权投资【价款+税费】

应收股利【宣告但尚未发放的红利】

贷:银行存款

贷:公允价值变动损益

公允价值减少借:公允价值变动损益

贷:交易性金融资产——公允价值变动

被投资方盈亏时

A.盈利借:长期股权投资——损益调整

贷:投资收益

B.亏损借:投资收益、

贷:长期股权投资——损益调整

被投资方其他权益变动

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

【或反分录】

出售

借:银行存款

借:长期股权投资——成本

应收股利

贷:银行存款

取得长期股权投资时,初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额计入当期损益(营业外收入),同时调整长期股权投资的成本。

借:长期股权投资——成本

同时借:资本公积——其他资本公积

贷:投资收益

【或反分录】