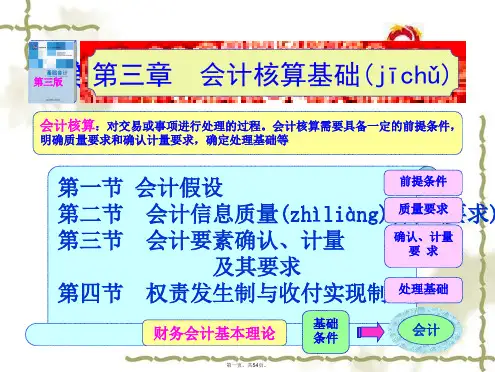

3

4

5 6

● ● ● ● ●

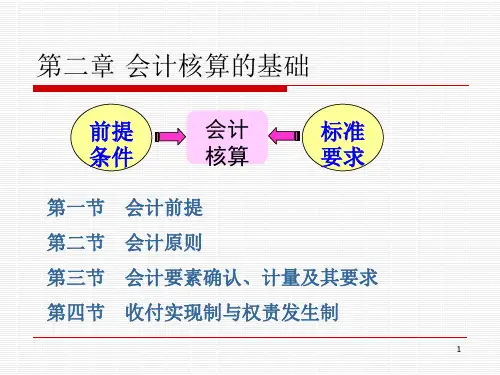

收付实现制(实收实付制)

• 定义:是以款项的实际收到作为标准来处理经济业务,确 认本期收入和费用的一种会计处理基础。

(1)收入确认 ——以收到现金的时间为标准

(2)费用确认 ——以支付现金的时间为标准

• 要求:凡是当期已经实际收入或已经支付的费用,都应当确认为当期 的收入或费用;凡是当期没有实际收付款项,就不能确认当期的收入 和费用。 企业:权责发生制 行政单位:收付实现制 事业单位:收付实现制

记录和反映企业本身的各 项生产经营活动,简单地 说,为“谁”做账,“谁” 就是会计主体。

● ● ● ● ●

广东海洋 大学 会计主体

华威饼干 厂 会计主体 中国石化 会计主体

广发银行 会计主体

混淆会计主体使会计信息失去作用

例如: 某人做买卖苹果的生意,一天他以1000元成本进货,以1200元的价格全部卖出, 同时,他花300元给他儿子买了一辆自行车。 思考: (1)该经营者在该天的买卖活动中,赔了还是赚了? (2)他身上的钱是多了还是少了? (3)什么信息促使他明天继续做该买卖?

• 新准则规定企业会计核算应当以权责发生制为基础进行会计确认、计

量和报告。

• 权责发生:指某一会计期间取得收入的权利\承担费用的责任的形成。 • 一项收入或费用只要是在本期发生(应属本期),即使本期没有收到或付出,也应 在本期确认;反之,即使本期已经收(付),也不能作为本期收入(费用)确认 记录.

● ● ● ● ●

正常经营3年,则每年要承担5万元,这样,每年亏损1万元。注意,我 们这里没有考虑企业破产后设备还能变卖的价值。 可见,如果没有持续经营这一假定,会计就没有确定的时间范围,就无 法进行核算。