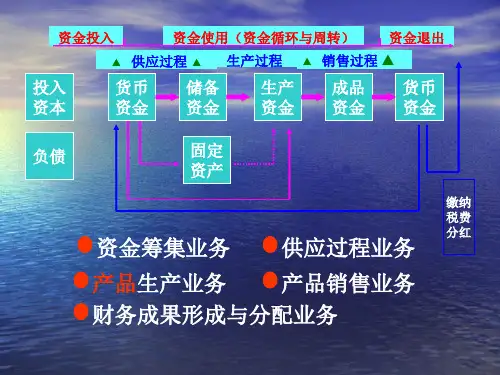

制造业企业会计核算流程图PPT课件

- 格式:ppt

- 大小:2.12 MB

- 文档页数:13

制造业企业会计核算流程图本文档涉及附件:无附件。

本文所涉及的法律名词及注释:1:制造业:制造业指的是通过对原材料、能源等进行加工、组装等工序,将其转变为新产品或部件的产业部门。

2:会计核算:会计核算是指按照一定的规则和制度,对企业的经济业务进行记录、分类、汇总、核算、报表编制和分析等工作,以提供有关企业财务状况、经营成果和现金流量等信息的过程。

3:流程图:流程图是一种用图形化的方式表示工作流程,按照图形之间的逻辑关系和步骤,展示工作的过程和顺序。

制造业企业会计核算流程图一、凭证录入流程1:收集原始凭证,如采购发票、销售发票等;2:根据原始凭证的内容,录入相关数据信息,包括凭证号码、日期、科目、金额等;3:校对录入数据的准确性,并进行初步审核;4:凭证录入完毕后,将录入凭证进行汇总,并会计凭证日记账。

二、会计科目科目处理流程1:根据会计凭证日记账,将相关科目进行分类;2:对每个会计科目进行分析,确保科目在正确的分类中;3:进行会计科目的借贷方向确定,即判断每个科目是属于借方还是贷方。

三、凭证审核流程1:凭证初步审核:审核凭证录入的准确性和完整性;2:凭证复核:由复核人员对初步审核无误的凭证进行再次核对;3:凭证审定:由审定人员对复核无误的凭证进行最终审查。

四、凭证过账流程1:确认凭证无误后,将凭证进行过账;2:过账后,会计分录将进入总账。

五、总账处理流程1:将会计分录按照科目进行分组,并汇总到总账中;2:统计总账数据,并相应的科目余额表;3:根据会计凭证的总账数据,编制财务报表。

六、财务报表编制流程1:根据总账数据编制资产负债表、利润表和现金流量表等财务报表;2:审查财务报表的准确性和合规性;3:将审查无误的财务报表进行盖章、签字等处理。

七、财务报表分析流程1:对编制好的财务报表进行分析,评估企业的财务状况和经营情况;2:根据财务报表分析结果,提出意见和建议。

制造业企业会计核算流程图制造业企业会计核算流程图本文档旨在为制造业企业的会计核算流程提供详细的说明和指导。

下面将按照一般会计核算的步骤和流程,对制造业企业的会计核算流程进行细化。

一、准备阶段制造业企业在进行会计核算前,需要进行准备工作,包括:1.收集和整理财务账目资料,包括原始凭证、发票、合同等文件。

2.准备会计软件和相关系统,确保数据的录入和处理的准确性。

3.设定会计政策和进行会计准则的选择,确保核算遵循相关法律法规的要求。

二、账务处理阶段制造业企业的会计核算包括以下几个主要环节:1.收入核算1.1 销售收入的确认和计量,包括产品销售和服务收入的区分。

1.2 发货和发票的及时录入和核对。

2.费用核算2.1 采购成本的核算,包括原材料、劳动力、能源等成本的计算和分配。

2.2 其他费用的核算,包括管理费用、销售费用、财务费用等的计算和分摊。

3.资产核算3.1 固定资产的核算,包括购置、折旧、报废等的处理。

3.2 存货的核算,包括原材料、在制品和成品的计算和管理。

4.负债和所有者权益核算4.1 负债的核算,包括账款、应付职工薪酬、应交税费等的计算和管理。

4.2 所有者权益的核算,包括资本、盈余公积、利润分配等的计算和管理。

三、财务报表编制阶段制造业企业的会计核算完成后,需要编制财务报表,主要包括:1.资产负债表,反映企业在特定日期的资产、负债和所有者权益的状况。

2.利润表,反映企业在特定期间内的收入、费用和利润的情况。

3.现金流量表,反映企业在特定期间内的现金收入和支出情况。

4.经营报表,包括利润表和现金流量表,用以分析企业的盈利能力和偿债能力。

四、本文档涉及附件本文档涉及的附件包括:1.会计凭证样本五、本文所涉及的法律名词及注释1.会计政策:制定会计核算准则和方法的规定,如收入确认、成本核算等。

2.会计准则:会计核算的标准和规范,包括国际会计准则和国内会计准则。

3.原始凭证:记录经济业务发生和财务账目的凭证,如发票、收据等。