电商企业会计核算流程 ppt课件

- 格式:ppt

- 大小:3.46 MB

- 文档页数:96

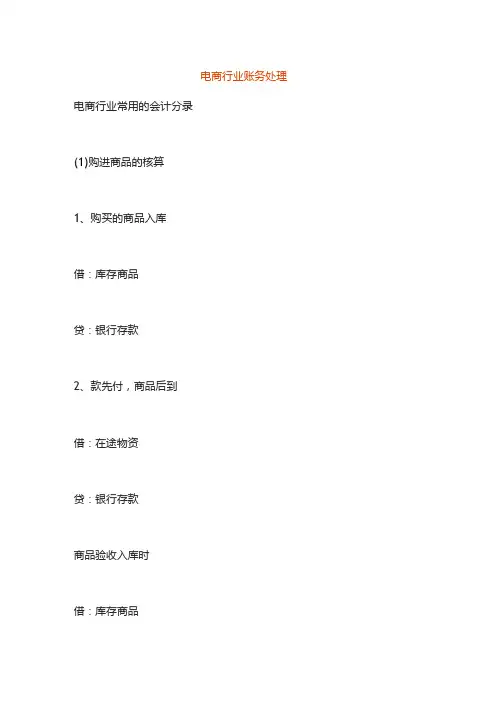

电商行业账务处理电商行业常用的会计分录(1)购进商品的核算1、购买的商品入库借:库存商品贷:银行存款2、款先付,商品后到借:在途物资贷:银行存款商品验收入库时借:库存商品贷:在途外资(2)商品销售的核算1、发出商品借:发出商品贷:库存商品2、第三方担保平台清算贷款给企业(已扣除手续费) 借:其他货币资金财务费用贷:主营业务收入应交税费-应交增值税同时结转成本借:主营业务成本贷:发出商品3、当公司账户收到款项时借:银行存款贷:其他货币资金(3)顾客退回重发商品的核算1、收到退回商品借:库存商品贷:发出商品2、企业承担退回运费借:销售费用贷:其他货币资金3、重新发货时借:发出商品贷:库存商品(4)常见优惠活动的核算1、满减及折扣借:其他应收款贷:主营业务收入应交税费—应交增值税2、买赠商品活动借:其他应收款贷:主营业务收入应交税费-应交增值税结转成本时借:主营业务成本贷:库存商品(5)其他费用的核算1、开店保证金、技术服务费借:其他应收款贷:银行存款2、直通车、超级推荐等推广引流借:销售费用贷:银行存款3、销售公益性宝贝时借:营业外支出贷:银行存款4、淘宝客佣金的核算①先计提,公司给予平台返点金额借:其他应收款贷:其他货币资金②由淘宝客佣金形成的交易,向平台开具发票后借:销售费用贷:其他应收款5、商品破损赔偿,企业承担时借:营业外支出贷:银行存款(6)期末结转损益1、结转收入类账户借:主营业务收入营业外收入贷:本年利润2、结转费用类账户借:本年利润贷:主营业务成本管理费用财务费用销售费用税金及附加等3、结转本期实现的净利润借:本年利润贷:利润分配-未分配利润注:亏损做反向分录。

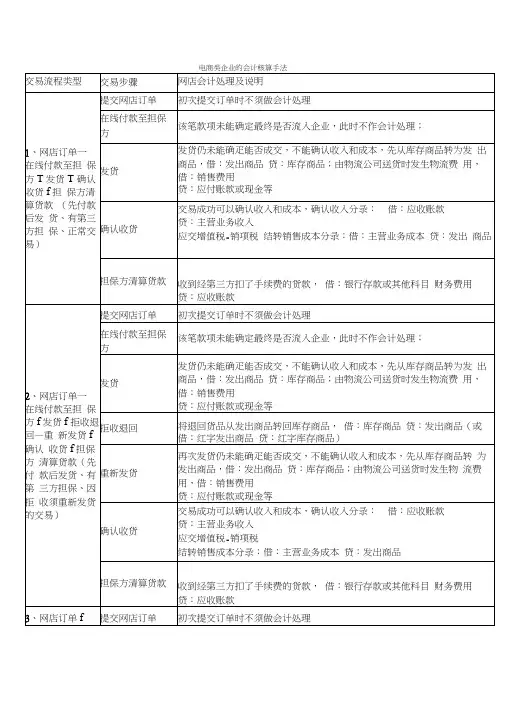

交易流程种类交易步骤提交网店订单在线付款至担保方1、网店订单→在线付款至担发货保方→发货→确认收货→ 担保方清理货款(先付款后发货、有第三方担确认收货保、正常交易)担保方清理货款电商类公司的会计核算手法网店会计办理及说明首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其余科目财务花费贷:应收账款提交网店订单在线付款至担保方2、网店订单→发货在线付款至担保方→发货→拒收退回→ 重拒收退回新发货→确认收货→担保方清理货款(先付从头发货款后发货、有第三方担保、因拒收须从头发货的交易)确认收货担保方清理货款首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)再次发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其余科目财务花费贷:应收账款3、网店订单→提交网店订单首次提交订单时不须做会计办理在线付款至担在线付款至担保保方→发货→ 方拒收退回→ 担保方退款(先付款后发货、有第发货三方担保、被拒收并撤消交易)拒收退回担保方退款4、网店订单→提交网店订单在线付款至担保方→担保方退款(先付款后发货、有第三方担保、付款后即担保方退款后悔而撤消交易)提交网店订单在线付款到账5、网店订单→在线付款直接到账→发货→确认收货(先付发货款后发货、无第三方担保、正常交易)确认收货提交网店订单6、网店订单→在线付款直接到在线付款直接账到账→发货→拒收退回→ 重新发货→确认发货收货(先付款后发货、无第三方担保、因拒收须从头发货的交拒收退回易)从头发货该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)款项未流入公司,不需作会计办理;首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;款项未流入公司,不需作会计办理;首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货办理同,借:发出商品贷:库存商品由物流公司送货时发生物在线付款至担保方确认收货流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品提交网店订单在线付款直接到7、网店订单→账在线付款直接到账→发货→发货拒收退回→ 退款(先付款后发货、无第三方担保、被拒收并取拒收退回消交易)退款首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)撤消交易退回货款,借:预收账款贷:银行存款或其余科目8、网店订单→在线付款直接提交网店订单首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款到账→退款(先在线付款直接到付款后发货、无账第三方担保、付款后即后悔取消交易)退款提交网店订单9、网店订单→发货发货→确认收货和收款(先发货后付款、正常交易)确认收货和收款或其余钱币资本财务花费贷:预收账款撤消交易退回货款,借:预收账款贷:银行存款或其余钱币资本首次提交订单时不须做会计办理货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)贷:主营业务收入应交增值税销项税,结转销售成安分录:借:主营业务成本贷:发出商品;10、网店订单→提交网店订单首次提交订单时不须做会计办理发货→拒收退发货货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商回→ 从头发货品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,→确认收货和收款(先发货后付款、因拒收须从头发货的交拒收退回易)从头发货确认收货和收款提交网店订单11、网店订单→发货→拒收退回撤消交易(先发货发货后付款、被拒收并撤消交易)拒收退回撤消交易已成交退后回货品12、已成交退后回货物→换货发货(受理已成交后的换货)换货发货13、已成交退后已成交退后回货回货物→退款品(受理已成交后的退货并退款)退款借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货办理同,借:发出商品贷:库存商品由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)贷:主营业务收入应交增值税销项税,结转销售成安分录:借:主营业务成本贷:发出商品;首次提交订单时不须做会计办理货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等撤消交易将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)成交后要求换货收到退货时,冲减收入分录借:主营业务收入应交增值税销项税贷:对付账款,冲减成安分录借:库存商品贷:主营业务成本 ; (或用红字冲回,借:应收账款红字贷:主营业务收入红字应交增值税销项税红字;借:主营业务成本红字贷:库存商品红字 )按原退货金额确认换货收入,借:对付账款或应收账款贷:主营业务收入应交增值税销项税,按换出货物结转销售成本借:主营业务成本贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等成交后要求退货收到退回货物时,冲减收入分录借:主营业务收入应交增值税销项税贷:对付账款,冲减成安分录借:库存商品贷:主营业务成本 ; (或用红字冲回,借:应收账款红字贷:主营业务收入红字应交增值税销项税红字;借:主营业务成本红字贷:库存商品红字 )收到退货退后款时,借:对付账款或应收账款贷:银行存款或其余科目。

电商企业会计核算流程一、概述电商企业是指通过互联网平台进行商品或服务销售的企业。

作为传统企业的数字化延伸,电商企业的会计核算流程相对复杂且具有特殊性。

本文将从电商企业的会计核算流程的整体概述、主要环节以及相关注意事项等方面进行详细论述。

二、1. 首营会计核算电商企业在成立之初,需要进行首营会计核算。

这一步主要涉及到以下几个方面:1.1 公司注册资本的支付和股权登记;1.2 开设银行账户和完善电商企业资金流程;1.3 确认税务登记证和相关证照等。

2. 销售会计核算销售会计核算是电商企业会计核算中的主要环节。

其包括以下几个具体步骤:2.1 销售收入确认:根据销售合同或订单,确认销售收入;2.2 库存管理:电商企业要进行实时库存管理,确保库存数据的准确性;2.3 成本核算:根据销售成本的计算方法,核算每个销售订单的成本;2.4 销售费用确认:包括广告费用、运输费用等;2.5 销售退货与售后服务核算。

3. 采购会计核算采购会计核算主要包括以下几个方面:3.1 供应商管理,建立供应商档案,保证采购环节的规范性;3.2 采购成本核算;3.3 运输费用的确认。

4. 应收账款与应付账款核算电商企业与客户之间会存在应收账款与应付账款关系。

核算这两个方面的会计工作主要包括:4.1 应收账款的确认与计提坏账准备;4.2 应付账款的确认与账期管理。

5. 财务报表编制电商企业需编制财务报表,包括资产负债表、利润表、现金流量表等,以提供公司财务状况的真实反映。

6. 税务会计核算税务会计核算是电商企业不可忽视的一部分。

主要包括:6.1 税费计提和申报;6.2 税务合规与风险管理。

三、注意事项1. 系统建设电商企业需要建立完善的会计核算系统,确保数据的真实性、准确性和保密性。

2. 内部控制电商企业要建立健全的内部控制制度,以规范企业各个环节的会计核算行为。

3. 遵守相关法律法规电商企业要遵守国家的相关法律法规,包括财政税务政策、劳动法规等。

电商财务核算流程一、实现电商销售百货店和云中央同时确认的前提:1、类似联合营销,一个是统进,一个是统销。

门店是云中央的供货商,采用经销模式,门店的售价是云中央的进价。

考核时,云中央销售额返还给门店。

2、云中央的销售、库存管理仍使用600系统。

二、组织架构与业务模式:电商ERP系统,下设云中央、中心店、XX路等分库ERP,然后再按各店业务部门架构下分。

目前门店电商主要销售各实体店的商品,走的流程比较复杂,另外还有一部分是电商招商,后期各门店电商自己招商将不存在,由云中央的招商部门统一对外招商。

云中央600系统的商品分为两块:一是云中央自己招商:经销、代销、联营;一是各门店的商品。

云中央与各百货店签订经销合同。

在各门店电商部门设置一台云中央的POS机,领取云中央的卷式发票。

发生销售时,录入云中央POS,发票开给顾客。

1、门店的商品。

电商平台根据顾客的订单到门店采购商品,系统提供门店商品的售价即云中央的进价。

电商前台系统自动进入600,库存一进一出,即进货与销售。

系统未开发好前,此项工作需各门店电商人员在云中央的600里做商品的维护、进货、销售。

云中央的进价由门店给。

门店经销、代销的商品进价都可以从SAP直接查到,联营商品的进价需要根据回款率计算出来。

例如:中心店与某供应商签订合同,同意线上销售商品,并约定线上销售其某款商品的售价为500元,17%税率,中心店的供货价为485元,云中央售出该商品后云中央借:支付宝 500贷:主营业务收入 427贷:销项税 73借:库存商品 414贷:应付账款—中心店〔不含税414中心店借:应收账款—货款云中央〔不含税 414贷:主营业务收入 414库存按正常出结算单。

2、门店电商部门自己招商的商品。

若还存在的情况下,电商ERP库属于各门店,门店电商人员在自己电商的ERP库里做销售,以约定价格卖给云中央,同时在云中央600里做进货、销售,由云中央买给顾客。

建议:1、云中央的结算期为每月28日。

电商财务核算流程图

电商财务核算流程图可以包括以下主要步骤:

1. 采集销售数据:从电商平台或者销售系统中获取销售定单、销售额、商品成

本等相关数据。

2. 计算销售收入:根据销售数据计算销售收入,包括销售额减去退款、折扣等。

3. 计算成本费用:根据销售数据和库存数据计算商品成本、运输费用、包装费

用等。

4. 计算毛利润:将销售收入减去成本费用,得到毛利润。

5. 计算其他费用:计算其他费用,如人力资源费用、市场推广费用、技术维护

费用等。

6. 计算净利润:将毛利润减去其他费用,得到净利润。

7. 编制财务报表:根据净利润和其他财务数据,编制财务报表,如资产负债表、利润表、现金流量表等。

8. 审核和核对:对财务报表进行审核和核对,确保数据的准确性和完整性。

9. 报送税务部门:将财务报表报送给税务部门,履行税务申报和缴税义务。

10. 分析和决策:根据财务报表和其他财务数据,进行财务分析和决策,如制

定预算、投资决策等。

11. 审计和审计:定期进行内部审计和外部审计,确保财务核算的合规性和准

确性。

12. 报告和披露:根据相关法规和规定,向股东、投资者和监管部门报告和披

露财务信息。

以上是一个基本的电商财务核算流程图,具体的流程和步骤可能会根据不同的电商企业和财务管理要求有所差异。

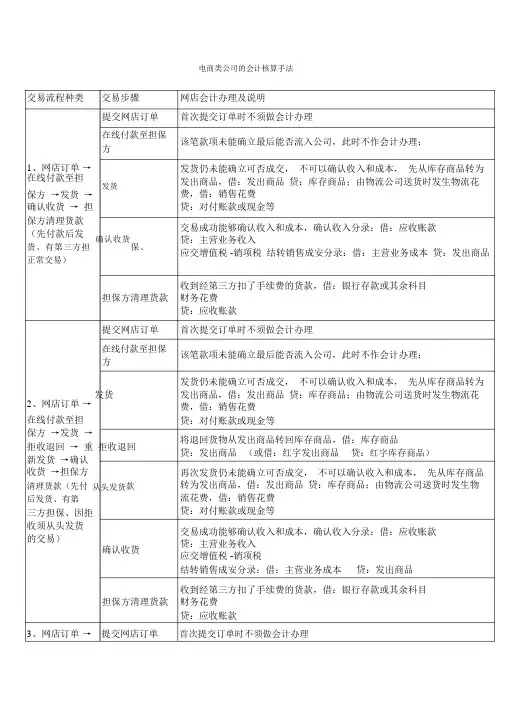

电商企业会计核算流程电商类企业的会计核算手法交易流程类型交易步骤提交网店订单网店会计处理及说明初次提交订单时不须做会计处理在线付款至担保该笔款项未能确定最终是否流入企业,此时不作会计处理;方发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费1、网店订单→在线付款至担保方→发货→确认收货→担保方清算货款(先付款后发货、有第三方担确认收货保、正常交易)发货用,借:销售费用贷:应付账款或现金等交易成功可以确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税-销项税结转销售成本分录:借:主营营业成本贷:收回商品收到经第三方扣了手续费的货款,借:银行存款或其他科目担保方清算货款财务费用贷:应收账款2、网店订单→在线付款至担在线付款至担保该笔款项未能确定最终是否流入企业,此时不作会计处理;保方→发货→方拒收退回→重发货仍未能肯定能否成交,不能确认支出和成本,先从库存商品转为发新发货→确认出商品,借:收回商品贷:库存商品;由物流公司送货时发生物流费收货→担保方清算货款(先付发货款后发货、有第三方担保、因拒拒收退回用,借:销售费用贷:应付账款或现金等将退回货品从收回商品转回库存商品,借:库存商品提交网店订单初度提交订单时不须做管帐处置惩罚收须重新发货的交易)贷:发出商品(或借:红字发出商品贷:红字库存商品)再次发货仍未能肯定能否成交,不能确认支出和成本,先从库存商品转为收回商品,借:收回商品贷:库存商品;由物流公司送货时发生物重新发货流费用,借:销售费用贷:应付账款或现金等交易胜利能够确认支出和成本,确认支出分录:借:应收账款贷:主营营业支出确认收货应交增值税-销项税结转销售成本分录:借:主营营业成本贷:收回商品收到经第三方扣了手续费的货款,借:银行存款或其他科目担保方清理货款财务费用贷:应收账款提交网店订单初次提交订单时不须做会计处理在线付款至担保该笔款项未能确定最终是否流入企业,此时不作会计处理;3、网店订单→方在线付款至担发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发保方→发货→拒收退回→担出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费保方退款(先付发货款后发货、有第三方担保、被拒将退回货品从发出商品转回库存商品,借:库存商品收并勾销交易)拒收退回贷:发出商品(或借:红字发出商品贷:红字库存商品)款项未流入企业,不需作会计处理;用,借:销售费用贷:应付账款或现金等担保方退款4、网店订单→提交网店订单初度提交订单时不须做管帐处置惩罚在线付款至担在线付款至担保该笔款项未能肯定最终是不是流入企业,此时不作管帐处置惩罚;保方→担保方退款(先付款后发货、有第三方方担保、付款后即担保方退款反悔而取消交易)提交网店订单款项未流入企业,不需作会计处理;初次提交订单时不须做会计处理款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款在线付款到账或其他科目财务费用贷:预收账款5、网店订单→在线付款直接到账→发货→确认收货(先付发货款后发货、无第三方担保、正常交易)确认收货应交增值税-销项税结转销售成本分录:借:主营营业成本贷:收回商品提交网店订单初次提交订单时不须做会计处理交易胜利能够确认支出和成本,将预收款转为支出分录:借:预收账款贷:主营营业支出发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等6、网店订单→在线付款直接款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款在线付款直接到到账→发货→账拒收退回→重或其他科目财务费用贷:预收账款新发货→确认发货仍未能肯定能否成交,不能确认支出和成本,先从库存商品转为发收货(先付款后出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费发货发货、无第三方用,借:销售费用担保、因拒收须重新发货的交易)拒收退回贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货处置惩罚同,借:收回商品贷:库存商品由物流公司送货时发生物重新发货流费用,借:销售费用贷:应付账款或现金等交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入确认收货应交增值税-销项税结转销售成本分录:借:主营营业成本贷:收回商品提交网店订单在线付款直接到账初度提交订单时不须做管帐处置惩罚款项已流入企业先作预收处置惩罚,有结算手续费时作费用,借:银行存款或其他科目财务费用贷:预收账款发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品7、网店订单→在线付款直接到账→发货→拒收退回→退款(先付款后发发货货、无第三方担保、被拒收并取消交易)拒收退回贷:发出商品(或借:红字发出商品贷:红字库存商品)勾销交易退回货款,退款借:预收账款贷:银行存款或其他科目提交网店订单8、网店订单→在线付款直接到账→退款(先在线付款直接到付款后发货、无账第三方担保、付款后即反悔取勾销交易退回货款,借:预收账款消交易)退款贷:银行存款或其他泉币资金提交网店订单初次提交订单时不须做会计处理货到付款先发货时,不能确认交易是否成功,先将货品成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,发货9、网店订单→发货→确认收货和收款(先发货后付款、正常交易)买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)确认收货和收款贷:主营营业支出应交增值税销项税,结转销售成本分录:借:主营业务成本贷:发出商品;10、网店订单→提交网店订单发货→拒收退回→重新发货→确认收货和发货收款(先发货后初度提交订单时不须做管帐处置惩罚货到付款先发货时,不能确认交易是不是胜利,先将货品成本转至收回商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用。