企业所得税鉴证业务工作底稿

- 格式:xls

- 大小:226.00 KB

- 文档页数:2

企业所得税鉴证业务工作底稿及审核要点一、工作底稿的编制要点1. 鉴证程序的设计:根据企业所得税核算的特点和需求,制定相应的鉴证程序,包括确定鉴证对象、鉴证区间、鉴证方法和鉴证依据等。

2. 鉴证原始凭证的收集:收集企业涉及所得税的原始凭证,包括销售和采购发票、银行对账单、工资表等,确保原始凭证的完整性和准确性。

3. 底稿的编制:根据鉴证程序,将收集到的原始凭证进行分类整理,编制底稿。

底稿应包括鉴证程序的说明、原始凭证的复制、账务处理的记录和计算公式的说明等。

4. 底稿的编号和归档:为了方便查阅和管理,对底稿进行编号,并按照时间顺序归档,确保底稿的可追溯性和完整性。

二、审核要点1. 原始凭证的真实性和合法性:审核原始凭证的真实性和合法性,例如发票的开具时间、销售方和购买方的纳税人识别号等是否符合法律法规规定。

2. 账务处理的准确性和合规性:审核企业所得税的计算方法和账务处理的准确性和合规性,例如所得税的计算公式是否正确、所得税费用的确认是否符合会计准则等。

3. 纳税申报的完整性和及时性:审核企业所得税的纳税申报表,确保申报表的完整性和及时性,例如所得税应纳税额和实际纳税金额是否匹配、纳税申报的截止日期是否符合法律法规规定。

4. 相关税务政策和会计准则的合规性:审核企业所得税核算是否符合相关的税务政策和会计准则,例如企业所得税优惠政策的适用是否符合相关规定、企业是否履行了相关的披露义务等。

5. 重大差错和异常情况的查证和处理:对于底稿中出现的重大差错和异常情况,进行查证和处理,例如对于数额较大的差异,需进一步核实原始凭证和账务处理,并及时与企业沟通核实。

总结:企业所得税鉴证工作底稿的编制和审核要点主要包括鉴证程序的设计、原始凭证的收集、底稿的编制和编号、审核原始凭证的真实性和合法性、账务处理的准确性和合规性、纳税申报的完整性和及时性、相关税务政策和会计准则的合规性以及重大差错和异常情况的查证和处理。

通过严格按照鉴证程序进行工作,并对底稿进行精细化的审核,可以确保企业所得税核算的准确性和合规性。

企业所得税鉴证业务工作底稿范本一、背景介绍企业所得税是企业在一定履行期限内所取得的所得所应缴纳的税款,其计算和申报是企业会计核算和财务管理的重要内容。

为了保证企业所得税申报与纳税义务之间的一致性和准确性,需要进行企业所得税鉴证。

本底稿旨在详细记录所得税鉴证工作的过程和结果。

二、鉴证对象本次鉴证对象为XX公司,注册资本XXX万元,主要经营范围为XXX。

三、鉴证目标1. 核对企业所得税纳税申报与法律法规的一致性;2. 发现并纠正企业所得税申报过程中可能存在的错误和漏洞。

四、鉴证程序1. 了解企业所得税法律法规鉴证师需详细了解企业所得税法律法规的相关规定,包括税率、税收优惠政策等,以确保鉴证工作的准确性和合规性。

2. 分析企业所得税核算方法根据企业会计核算准则和国家税务部门的相关规定,了解企业所得税的核算方法,包括收入的确认和费用的计提等。

3. 审查原始凭证和会计账簿鉴证师需要对企业的原始凭证和会计账簿进行审查,核对收入、费用、资产等数据的准确性和完整性。

4. 核对所得税申报表鉴证师需要核对企业所得税申报表与会计账簿数据的一致性,确保申报数据的准确性和完整性。

5. 检查税收优惠政策的申报依据鉴证师需要核对企业申报所得税的税收优惠政策,并检查企业是否符合相关政策的申报条件。

6. 财务分析与风险评估鉴证师需进行财务分析和风险评估,评估企业所得税风险和可能存在的问题,并提出相应的建议和改进意见。

7. 编制鉴证报告根据鉴证工作的结果和分析,鉴证师需编制鉴证报告,详细记录鉴证工作的过程、发现的问题和提出的建议。

五、鉴证结果经过对XX公司所得税申报和会计核算的全面审查和分析,发现以下问题:1. 收入确认不准确:在XX期间,公司存在未及时确认或确认不准确的收入,导致所得税申报数据错误。

2. 费用计提不规范:公司存在费用计提不规范的情况,包括费用的适当计提和费用的抵扣等。

3. 税收优惠政策申报不全面:公司未充分申报符合条件的税收优惠政策,导致所得税负担增加。

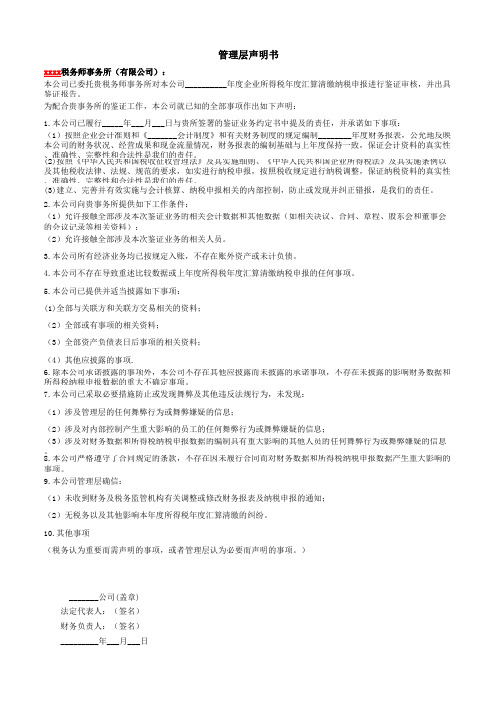

《企业所得税汇算清缴纳税申报鉴证工作底稿》2012年版

专题说明

各位领导、各位同仁大家好:

受市注册税务师管理中心、市注册税务师协会委派,现将经市国、地税局所得税处、市注册税务师管理中心、市注册税务师协会有关领导审定后的《企业所得税汇算清缴纳税申报鉴证工作底稿》2012年版中有关事项,做一专题说明。

一、2012年版《工作底稿》,制定依据。

(说明)(准则第1、3条)

二、2012年版《工作底稿》标准模板。

(尤尼泰)

1、报告书

2、审核说明

3、工作底稿

三、说明事项。

1、重视工作底稿的填制,更要重视证据的搜集、整理,以确认支持鉴证结果的有效证据。

(准则第34条。

第30,31,32,33条)

2、几个日期的确认

(1)约定书签订日期与工作计划制定日期。

(准则第9条,15条)(2)报告书日期与约定书限定完成日期。

报告书日期与管理当局声明书签署日期。

报告书日期与相关工作底稿日期。

3、报告书、审核说明、工作底稿中强调事项。

(尤尼泰)

2012年1月13日。

企业所得税汇算清缴鉴证业务指南工作底稿企业所得税汇算清缴是指企业在每年度结束后,按照税法规定,对当年度实际发生的各项收入、费用以及可抵扣税款等进行汇总核算,计算出当年度的应纳税所得额,进而缴纳企业所得税的过程。

鉴证机构在进行企业所得税汇算清缴业务时,需要编制一份详细的工作底稿,以记录和整理相关业务数据和信息,保证业务的准确性和可靠性。

以下是企业所得税汇算清缴鉴证业务指南工作底稿的内容和要求。

一、工作目的和原则1.主要目的:记录和整理企业所得税汇算清缴业务相关数据和资料,明确各项收入、费用及可抵扣税款等项目的计算和核实过程,保证业务的准确性和真实性,便于后续审计和申报工作的进行。

2.工作原则:按照税法法规和会计准则的规定,严格审核和核实业务数据和信息的真实性和准确性,保证企业所得税汇算清缴工作的合规性和规范性。

二、工作内容和要求1.主要工作内容:(1)企业所得税汇算清缴数据的收集和整理。

包括各项收入、费用的明细表、账册、凭证等,以及可抵扣税款的计算过程和相关证明文件。

(2)核实和计算企业所得税应纳税所得额。

按照税法规定,核实各项收入、费用的计入和确认情况,并计算出企业所得税应纳税所得额。

(3)编制企业所得税汇算清缴报表。

根据所得税汇算清缴申报表的要求,编制汇算清缴报表,明确计算所得税的税额和预缴税款,进行核对和审查。

(4)形成企业所得税汇算清缴业务台账。

记录和整理企业所得税汇算清缴业务的相关数据和信息,建立台账,便于以后审计和申报工作的查看和核对。

2.工作要求:(1)准确性和真实性。

工作底稿应准确记录和反映企业所得税汇算清缴业务的相关数据和信息,真实反映企业的经营情况和财务状况。

(2)规范性和完整性。

工作底稿应按照规定的流程和要求进行操作,保证业务的规范进行,将各项数据和信息完整记录和整理。

(3)可审查性和可追溯性。

工作底稿应具备可审查性和可追溯性,能够便于审计人员和税务机关对业务的查看和核对。

三、工作程序和方法1.主要工作程序:(1)收集和整理企业所得税汇算清缴的相关数据和资料。

企业所得税汇算清缴鉴证业务指南工作底稿(1)一、工作底稿的内容企业所得税汇算清缴鉴证报告工作底稿,应包括以下内容:1.《企业所得税汇算清缴鉴证业务委托书》。

2.《企业所得税汇算清缴鉴证报告书》。

3.鉴证说明。

4.报送资料:(1)企业所得税年度纳税申报表及其附表。

(2)企业会计报表(资产负债表、利润表、现金流量表及相关附表)、会计报表附注和财务情况说明书。

(3)备案事项的相关资料(4)主管税务机关要求报送的其它资料(5)纳税人采用电子方式办理纳税申报的,应附报纸质纳税申报资料5.《企业所得税汇算清缴审核工作底稿》和补充的证据资料6.发生国产设备投资抵免所得税事项的鉴证报告工作底稿,还应包括以下内容:(1)技术改造国产设备投资抵免企业所得税申请表(2)技术改造国产设备投资抵免企业所得税鉴证表(3)本年新增固定资产应提折旧额(4)上年结转固定资产应提折旧(5)国税发[2000]013号文件规定的应报送的相关资料7.发生技术开发费加计扣除事项的鉴证报告工作底稿,还应包括以下内容:(1)技术项目开发计划(立项书)和技术开发费预算(2)技术研发专门机构的编制情况和专业人员名单(3)当年技术开发费实际发生项目和发生额的有效凭据二、工作底稿的样本索引委托单位名称:委托单位联系电话:审核整体工作计划索引号1—1三级复核工作底稿索引号1—2审计过程中重大问题请示报告索引号1—3年月日金额单位:元公司(所)领导意见与客户交换意见记录年月日索引号1—4企业内部控制制度调查问卷索引号1—5编制说明:企业除上述列举项目外,还有未包括进去的制度,应在空白行列示;企业提供的有关具体制度应附在本调查问卷后。

企业提供资料清单索引号1—6企业基本情况表索引号1—7通用会计凭证分类审核表索引号1—8企业名称:纳税期间:审计项目:金额单位:元编制人:日期:复核人:日期:编制说明:此表附在相关需要调整的“审核表”后,以此作审核记录。

通用工作记录表索引号1—9主营业务收入审核表索引号2—1会计期间或截止日:金额单位:元收入(收益)审核表索引号2—2 会计期间或截止日:金额单位:元编制说明:1.本表适用于其他业务收入、营业外收入、补贴收入、投资收益等收入项目的审核,审计科目分别填列。