企业纳税实务课件习题与实训答案第4单元 消费税会计

- 格式:ppt

- 大小:3.19 MB

- 文档页数:47

第二章消费税会计核算一、单选题1.按现行会计准则规定,采取免、抵、退办法,有经营出口权的工业企业按规定计算的当期应退税额,应借记的科目是( )。

A.应交税费B.主营业务收入C.营业外收入D.其他应收款2.下列各项税金中,应计入“营业税金及附加”科目的是( )。

A.印花税B.消费税C.耕地占用税D.增值税3. 关于消费税的核算,下列说法不正确的是( )。

A.企业销售产品时应交纳的消费税不通过“营业税金及附加”科目核算B.企业以应税消费品用于在建工程按规定应交的消费税,应借记“在建工程”C.企业随同产品出售但单独计价的包装物,按规定计算的应交消费税,计入“营业税金及附加”D.委托加工应税消费品收回后直接用于对外销售,委托方应将代收代缴的消费税计入委托加工的应税消费品成本4. 甲公司以一批应税消费品对A公司投资,产品成本为250万元,双方确认的价值(计税价格)为300万元,增值税税率17%,消费税税率为10%。

假设该交易具有商业实质。

则甲公司取得股权投资的初始投资成本为( )万元。

A.300B.351C.381D.2505.在支付手续费的委托代销方式下,委托方确认收入的时点是( )。

A.委托方交付商品时B.受托方销售商品时C.委托方收到代销清单时D.委托方收到货款时6.纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应按()。

A.应税消费品的平均税率计征B.应税消费品的最高税率计征C.应税消费品的不同税率,分别计征D.应税消费品的最低税率计征7.某卷烟厂2009年6月研发生产一种新型卷烟,当月生产20箱作为礼品样品用于市场推广,没有同类售价,已知成本为50万元,已知卷烟的成本利润率10%,经税务机关批准,卷烟适用的税率为56%,则该批卷烟应纳消费税金为()万元。

A.70.68B.46.55C.47.91D.45.208.烟丝加工厂为增值税一般纳税人,2009年4月接受某烟厂委托加工烟丝,烟丝厂自行提供烟叶的成本为32000元,代垫辅助材料2000元,加工费支出50000元;烟丝厂上月留抵税额为3400元。

项目一走近税收(一)单项选择题序号 1 2 3 4 5 6答案 B C D C C D(二)多项选择题序号 1 2 3 4 5 6 7 8答案BCD ABCD AD BCD BCD CD ABCD ABCD(三)判断题序号 1 2 3 4 5 6 7 8答案×√√√√√√×项目二增值税纳税实务(一)单项选择题序号 1 2 3 4 5 6 7 8 9 10 答案 D A A B D D B C A C 序号11 12 13 14 15 16 17 18答案 C D D B B C C D(二)多项选择题序号 1 2 3 4 5 6 7 8 9 10 答案ACD BC BD BCD BD BCD ABC AB BCD ABD (三)判断题序号 1 2 3 4 5 6 7 8 9 10 答案×××√√√×√√×(四)实训题1.解答:销项税额=[90 000+1 160÷(1+16%)]×16%=14 560(元)进项税额=60 000×16%=9 600(元)应纳增值税额=14 560-9 600=4 960(元)2.解答:当月销项税额=1160÷(1+16%)×16%=160(万元)当月应纳税额=160-(96+0.8)=63.2(万元)3.解答:应纳税额=53000÷(1+3%)×3%=1543.69(元)4. 解答:当月销项税额=1 000 000×16%+200000×16%=192 000(元)当月进项税额=80 000+16 000=96 000(元)当月应纳税额=192 000-96 000=96 000(元)5.当月购进情况:(1)外购甲材料进项税额=1.6万元(2)购进棉花进项税额=5×10%=0.5(万元)(3)购进修理用配件未取得增值税专用发票,进项税额不得抵扣(4)购进机器设备进项税额=3.2万元进项税额合计=1.6+0.5+3.2=5.3(万元)当月销售情况:(1)销售A产品销项税额=60×16%=9.6(万元)(2)销售B产品销项税额=[5+0.116÷(1+16%)] ×16%=0.816(万元)(3)销售A产品给小规模纳税人销项税额=5.8÷(1+16%)×16%=0.8(万元)销项税额合计=9.6+0.816+0.8=11.21(万元)本月应纳税额=11.21-5.3=5.916(万元)6.解答:进口环节应纳增值税税额=(1400+140)×16%=246.4(万元)国内销售环节应纳增值税税额=3600×16%-246.4=329.6(万元)项目三消费税纳税实务(一)单项选择题序号 1 2 3 4 5 6 7 8 9 10答案 B D A D C D D B D D (二)多项选择题序号 1 2 3 4 5 6 7 8 9 10答案BC ABC ABCD BC ACD AC BD ABD BD AB (三)判断题序号 1 2 3 4 5 6 7 8 9 10答案××××√√√×√√(四)实训题1.解答:当月消费税=[50+5.8÷(1+16%)]×15%=8.25(万元)2.解答:进口环节应纳消费税=(180+36)÷(1-3%)×3%=6.68(万元)3.解答:摩托车是从价定率征收消费税的应税消费品,其计征消费税与增值税的销售额一致,均应包括价外费用,但不包括收取的增值税税额;在组价情况下,成本利润率应按消费税规定,而不是增值税的10%,外购轮胎生产摩托车不属于消费税扣税范围,但购进时支付的增值税符合抵扣条件,准予从当期销项税额中扣减。

《企业纳税实务》教材课后练习参考答案项目一一、判断题1.×2√ 3.√ 4.√ 5.× 6.×7. √8.×9.×10. × 11.× 12.×二、单项选择题1.A2.D3.C4.D5.B6.C7.B8.B9.D 10.C 11.A12.D三、多项选择题1.ABCD2.ABCD3.BC4.AB5.ABC6.ABC7.BCD8.AB9.ABC 10.ABCD项目二一、判断题1.×2× 3.× 4.× 5.× 6.√7. √8.×9.√10. √ 11.× 12.× 13.× 14.√ 15.√二、单项选择题1.B2.A3.C4.D5.D6.B7.D8.A9.D 10.B 11.A12.A三、多项选择题1.AD2.AC3.ABD4.ABC5.ABC6.ABC7.AD8.CD9.AB10.ABCD 11.BC 12.ACD四、业务题1\2850×120×17%-30600=27540(元)2\102000-25500+200×(80+135)×17%=83810(元)3\销项税额=50×8000×17%+6000×20×(1+10%)×17%+6000×(1+10%)×17%=91562(元)进项税额转出=50000×17%+10000×17%+8×2000×17%=12920(元)应纳税额=91562-(70000-12920)=34482(元)4\应纳增值税额=200×1000×(1+10%)×17%=37400(元)5\销项税额=(23400+11700)÷117%×17%+1200000×17%+(234000+5850+117)÷117%×17%=243967(元)进项税额转出=20000×17%=3400进项税额=34000+17000+8500=59500(元)应纳增值税额=247367-(59500-3400)=187867(元)6\(1)当期不予抵扣或退税的税额48000×6.8×(17%-15%)=6528(元)(2)当期应纳税额=800000×17%-(152000-6528)= -9472(元)由于没有期初余额,期末留低税额为9472元。

一、计算题1. (1)应纳消费税. '1)销各汽车轮跆应纳消费税= 23.42(1 + 17%)X10% = 2(万元) 2>农川拖拉机专•用轮胎不厲消费税征收范附・:纳消 »% =10^( 1 +17%) X ]0%=3.42(万4) 门市部当月销會汽车轮胎应纳消费税= 39.78三(1 + 17%)X1O%—3.4(万元)5) 外沟汽车轮怡准予抵扣的消费税=20XK )%X80% = 1・6(万元〉 本月应纳清务税2+3. 42+3. 1-1.6 7. 22(万元)C2)应纳増值税。

锦项税«=23.4~(1 i 17%)X17%+I ()• 17%+4<):( 1 I 17 •X17% } 39.78=(1 卜 17%)X17% = 16. 69(万元)进项税ft=2OX17%=3.4(万元〉应纳培值税=16. 69-3,4=13. 29(万元)2. 业务(1):以物易物是持铢方式的销件・増備税按均价计算.涓费税按呆高价计算:,销项税进项税= 250X350X17%-14 875(元) 消费税=35OX295X3O%=3O 975(元) 业务(2>:消费税会计销项税=360X60X17% = 3 672{元)消费税360X60X30% 6 480(元)业务(3):国外进口货物应按组成计税价格计征消费税和增值税。

进口春粉应纳消费稅= (60 000十35 000)十(1 一30%)X30%=40 714.29( X)进口香粉应纳增值税= (6U 000+35 000)4-(1 30%)X17%23 071.43(X)消费税是按生产领川数址抵扣的•允许扣除的消费税=40 714・29X8O%=32 571.43(元)进口环节的(消费規和增值税)世金合计=10 711.29 I- 23 071. 13=63 785. 72(元)业务(4>:为娱乐公丙生产上妆油不堀F消费税的征收范鬧.销项税=500X60X17%^5 100(元)业务(5):进项税=70 000X17%= II 900(元)业务(6〉:委托加匸的应纳税消费品.应于提货时由受托方按其同类消费品的销售价格代收代蛾消费税.没仃同类销售价格的.按组成计税价格计算应代收代缴的消费税.代收代缴的消费稅=(8 000十25 000)十(1・30%〉X30%=l l 142.86(元〉进项税=8 000X17^ = 1 360(元)本期进项税合计14 875十23 071.43十11 900十1 360十3 902(水电〉=55 10&43(元〉应纳消费税=30 975+6 480- 32 571. 13=1 883. 57(元);增值税=14 875+3 672+5 100-55 108.43= 一31 461.43(元)3・啤酒每吨出厂价(含包装物及押金)在3 000元以上•适用消费税税極是250元/吨;每吨出厂价(含包装物及押金〉在3 000元以卜.适用消费税税额是220元/吨.A型啤酒的单位您价(580 000 + 3 000三1・17)一20 29 12&21(元'吨几适用消费税税额是250元/吨,应纳消费税= 20X2505 000(元卄B 別呻酒的弧位俗价= (32 760+ 1 500)-r 1. 174- 10 = 2 92& 21210a税务会计学(第六版门学习指导书(元盹)•适用消费税税额是220元/吨・应纳消费税=10X220=2 200(尤儿该輝洒厂应缴纳的消费税=5 000+2 200=7 200(尤)。

消费税习题习题一某化妆品厂2007年5月发生如下经济业务:⑴销售一批化妆品,适用消费税税率为30%,开出增值税专用发票,收取100万元,增值税税款17万元,货款已存入银行。

⑵没收逾期未归还的化妆品包装物押金23400元。

⑶将自产化妆品一批以福利形式发放给职工,按同类产品不含税令人计算,价款为50000元,成本价为30000元。

⑷受托加工化妆品一批,委托方提供原材料20万元,本企业收取加工费8万元,本企业无同类化妆品销售价格。

⑸将化妆品、护肤品、护发品装入一盒内作为礼品送给关系单位,成本价为16000元,不含税售价应为20000元。

计算该厂本月应纳消费税税额(含代收代缴消费税),并编制相关会计分录。

答案⑴销售化妆品应纳消费税=100×30%=30(万元)借:银行存款 1170000贷:主营业务收入 1000000应交税费——应交增值税(销项税额)170000借:营业税金及附加 300000贷:应交税费——应交消费税 300000⑵没收押金应纳消费税=23400÷(1+17%)×30%=6000(元)没收押金应纳增值税=23400÷(1+17%)×17%=3400(元)借:其他应付款 23400贷:其他业务收入 20000应交税费——应交增值税(销项税额)3400借:其他业务成本 6000贷:应交税费——应交消费税 6000⑶自产自用化妆品应纳消费税=50000×30%=15000(元)自产自用化妆品应纳增值税=50000×17%=8500(元)借:应付职工薪酬 53500贷:库存商品 30000应交税费——应交增值税(销项税额)8500——应交消费税 15000⑷受托加工化妆品代收代缴消费税=(20+8)÷(1+30%)×30%=12(万元)借:银行存款 120000贷:应交税费——应交消费税 120000⑸组合包装消费品应纳消费税=20000×30%=6000(元)视同销售增值税销项税额=20000×17%=3400(元)借:营业外支出 25400贷:库存商品 16000应交税费——应交增值税(销项税额)3400——应交消费税 6000当月应缴消费税税额=300000+6000+15000+6000=327000(元)当月代扣代缴消费税=120000(元)。

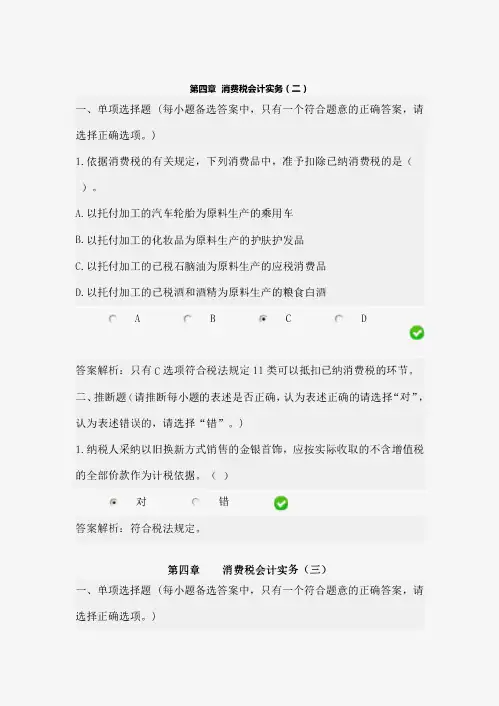

第四章消费税会计实务(二)一、单项选择题(每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。

)1.依据消费税的有关规定,下列消费品中,准予扣除已纳消费税的是()。

A.以托付加工的汽车轮胎为原料生产的乘用车B.以托付加工的化妆品为原料生产的护肤护发品C.以托付加工的已税石脑油为原料生产的应税消费品D.以托付加工的已税酒和酒精为原料生产的粮食臼酒A B c D答案解析:只有C选项符合税法规定11类可以抵扣已纳消费税的环节。

二、推断题(请推断每小题的表述是否正确,认为表述正确的请选择“对"'认为表述错误的,请选择“错”。

)1.纳税人采纳以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款作为计税依据。

()对户错答案解析:符合税法规定。

第四章消费税会计实务(三)一、单项选择题(每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。

)1.小企业出租、出借包装物逾期的押金应交的消费税额,其正确的会计处理为()。

A.借:其他业务成本贷:应交税费——应交消费税B.借:营业税金及附加贷:应交税费——应交消费税C.借:其他业务支出贷:应交税费——应交消费税D.借:营业外支出贷:应交税费——应交消费税广A B r C 广D答案解析:《小企业会计准则》规定:小企业出租、出借包装物逾期的押金应交的消费税额,借记“营业税金及附加“账户,贷记“应交税费——应交消费税”账户。

二、推断题(请推断每小题的表述是否正确,认为表述正确的请选择“对"'认为表述错误的,请选择“错”。

)1.小企业出租、出借包装物逾期的押金没收时应记入贷方的“主营业务收入“科目。

()广对G错答案解析:《小企业会计准则》规定:小企业确认出租包装物和商品的押金收入,逾期未退包装物押金收益记入贷方的“营业外收入“科目。

第五章营业税会计实务(一)一、单项选择题(每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。

第四章消费税(课后作业)一、单项选择题1.下列企业中,不属于消费税纳税义务人的是()。

A.零售金银首饰的首饰店B.从事白酒批发业务的商贸企业C.进口小汽车的外贸企业D.委托加工烟丝的卷烟厂2.根据消费税的相关规定,下列车辆属于消费税征税范围的是()。

A.雪地车B.电动汽车C.高尔夫车D.中轻型商用客车3.某啤酒厂为增值税一般纳税人,2013年9月销售啤酒200吨,取得不含税收入59万元,另收取包装物押金2.34万元;当月将10吨自产的同类啤酒用于集体福利。

该啤酒厂2013年9月应缴纳消费税()万元。

A.5.25B.2.15C.5D.2.054.2013年10月国内某手表生产企业进口手表机芯20000只,海关审定的关税完税价格为0.6万元/只,关税税率30%,企业完税后海关放行;当月生产销售手表16000只,每只不含税售价为3万元。

已知高档手表适用的消费税税率为20%。

2013年10月该手表生产企业应缴纳消费税()万元。

A.0B.9600C.15600D.120005.某烟草公司为增值税一般纳税人,2013年10月进口卷烟400标准箱,海关核定的关税完税价格为300万元,关税税率为20%,则该烟草公司当月进口环节应缴纳的消费税为()万元。

A.205.88B.211.88C.154.41D.160.416.对于委托其他企业加工应税消费品的税务处理,下列说法正确的是()。

A.委托方缴纳消费税,受托方缴纳营业税B.委托方不缴纳消费税,受托方缴纳消费税和增值税C.受托方代收代缴委托方应纳的消费税,受托方缴纳增值税D.委托方缴纳消费税,受托方不纳税7.某汽车轮胎厂为增值税一般纳税人,下设一非独立核算的门市部,2013年10月该厂将自产的一批成本价为50万元的汽车轮胎移送至门市部,当月门市部对外销售了其中的80%,取得价税合计金额76.05万元。

已知汽车轮胎的消费税税率为3%,成本利润率为5%,则该汽车轮胎厂2013年10月应缴纳消费税()万元。

![企业纳税会计实训参考答案[30页]](https://uimg.taocdn.com/da795f68ccbff121dc368329.webp)

企业纳税会计实训参考答案项目一企业纳税会计认知实训参考答案一、基本技能实训(一)单项选择题1.A2.B3.D4.A5.A6.D7.A8.A9.C 10.B 11.C 12.B 13.C 14.A 15.D(二)多项选择题1.ABC2.ABCD3.ABC4.ACD5.AB6.ABD7.ABCD8.ABCD9. AC 10.ABC 11.ABC 12.ABC 13.AB 14.ABC 15.ABCD 16.ACD 17.ABCD 18.ABD(三)判断题3.4.5.6.10×1.2.7.8.9√项目二增值税纳税实训参考答案一、基本技能实训(一)单项选择题1.A2.B3.C4.A5.D6.C7.D8.D9.A 10.D 11.D 12.A 13.A 14.D 15.D 16.A 17.C 18.B 19.D 20. C 21.B 22.C 23.D 24. C(二)多项选择题1.ABD2.ABCD3.AC4.AC5.ABC6.CD7.AC8.AB9.AD 10.CD 11.BCD 12.ABC 13.ABCD 14.ABCD 15.AC 16.BC 17.AB 18.CD 19.ABD 20. AC(三)判断题1.4.6.7.8.9.11.14.15.18.23×2.3.5.10.12.13.16.17.19.20.21.22.24√二、业务技能实训(一)增值税一般纳税人纳税申报实训(1)2013年10月1日销售实现时,按销售总价确认收入:借:应收账款 1 170 000贷:主营业务收入 1 000 000应交税费——应交增值税(销项税额) 170 000 同时结转产品成本:借:主营业务成本 800 000贷:库存商品 800 000(2)4日乙公司付清货款。

则按销售总价1 000 000元的2%享受现金折扣20 000(1 000 000×2%) 元,实际付款1 150 000(1 170 000-20 000)元:(2)借:银行存款 1 150 000财务费用 20 000贷:应收账款 1 170 000(3)退回了产品的10%借:银行存款 115 000(红字)财务费用 2 000(红字)贷:主营业务收入 100 000(红字)应交税费——应交增值税(销项税额) 17 000(红字)同时冲销结转的产品成本。

第四章消费税会计(下)习题及参考答案一、自产销售应税消费品的会计核算1.某化妆品厂当月采取直接收款方式销售化妆品3000套,不含税出厂价220元/套,增值税专用发票上注明的税额为112 200元,实际生产成本为140元/套,款项均已通过银行收讫。

化妆品消费税税率30%。

(1)销售实现,确认收入时借:银行存款772 200贷:主营业务收入660 000应交税费—应交增值税(销项税额)112 200(2)计算应交纳的消费税时:应纳消费税额=660 000×30%=198 000(元)借:营业税金及附加198 000贷:应交税费—应交消费税198 000二、纳税人视同销售应税消费品的会计核算(1)生产的应税消费品用于投资的会计核算(长期股权投资)2.某汽车厂将自产的越野车用于对A公司投资,该厂这种型号的越野车不含税售价为150 000元,单位成本为100 000元,双方协议投资作价183 000元,消费税税率为5%。

应纳增值税税额=150 000×17%=25 500(元)应纳消费税税额=150 000×5%=7 500(元)借:长期股权投资183 000贷:主营业务收入150 000应交税费——应交增值税(销项税额)25500——应交消费税7 500(2)应缴消费税的包装物有关业务的会计核算随同产品出售不单独计价的包装物(主营业务成本)随同产品出售单独计价的包装物(营业税金与附加)3.某酒厂销售散装粮食白酒10吨,不含税售价2400元/吨,生产成本1600元/吨。

随同白酒出售单独计价的包装桶400只,每只不含税售价20元,成本价12元/只。

粮食白酒的消费税比例税率为20%,定额税率为0.5元/斤。

应纳增值税税额=2400×17%×10+20×17%×400=5440(元)借:银行存款37 440贷:主营业务收入24 000其他业务收入8 000应交税费—应交增值税(销项税额) 5 440应纳消费税税额=10×2000×0.5+2400×20%×10+20×20%×400=16400(元)借:营业税金及附加16400贷:应交税费—应交消费税16400(3)出租、出借的包装物收取的押金(其他业务支出、营业费用)4.某化妆品厂销售化妆品取得不含税收入60000元,随同产品销售出借包装物30只,每只成本价30元,每只收取押金46.8元。

第四章消费税会计一、单项选择题1.某汽车轮胎厂为增值税一般纳税人,下设一非独立核算的门市部,8月该厂将生产的一批汽车轮胎交门市部,计价60万元。

门市部将其零销,取得含税销售额77.22万元。

汽车轮胎的消费税税率为10%,该项业务应缴纳的消费税额为( 。

A.5.13万元B.6万元C.6.60万元D.7.72万元2.一位客户向某汽车制造厂(增值税一般纳税人定购自用汽车一辆,支付货款(含税250800元,另付设计、改装费30000元。

该辆汽车计征消费税的销售额为( 。

A.214359元B.240000元C.250800元D.280800元3.下列各项中,应在收回委托加工品后征收消费税的有( 。

A.商业批发企业销售委托其他企业加工的特制白酒,但受托方向委托方交货时没有代收代缴税款的B.商业批发企业收回委托其他企业加工的特制白酒直接销售的C.商业批发企业销售其委托加工,但是由于受托方以其名义购买原材料生产的应税消费品D.工业企业委托加工收回后用于连续生产其他酒的特制白酒4.某纳税人自产一批护肤护发品用于本企业职工福利,没有同类产品价格可以比照,需按组成计税价格计算缴纳消费税.其组成计税价格为( 。

A.(材料成本+加工费÷(1-消费税税率B.(成本+利润÷(1-消费税税率C.(材料成本+加工费÷(1+消费税税率D.(成本+利润÷(1+消费税税率5.自产自用消费品如果用于连续生产应税消费品则(。

A.使用该种消费品时缴纳消费税B.不缴纳消费税C.移送自用时缴纳消费税D.销售最终消费品时缴纳消费税6.在对应税消费品课征消费税时,对外销售的应税消费品其销售额为对方收取的(。

A.全部价款和价外费用不包括增值税B.全部价款和增值税,扣除价外费用C.全部价款和价外费用,包括增值税D.全部价款7.纳税人生产的应税消费品,在(时缴纳消费税。

A.生产B.完工入库C.销售D.售出并收款8.某纳税人自产一批化妆品用于本企业职工福利,没有同类产品价格可以比照,需按组成计税价格计算缴纳消费税。

一、单项选择1.某化妆品厂将其生产的口红与普通洗发水组成成套礼盒出售,口红不含税售价为160元,洗发水不含税售价为40元;成套礼盒不含税售价为每套200元,当期化妆品厂总共销售该成套礼盒1000套,已知化妆品消费税税率为30%。

则该业务应缴纳消费税()元。

A.48B.60C.48000D.600002.某烟草公司2011年4月份进口400标准箱卷烟,关税完税价格合计为600万元,进口关税180万元,则进口卷烟消费税适用的比例税率为()。

A.5%B.30%C.36%D.56%3.下列行为中,既不缴纳增值税也不缴纳消费税的是()。

A.卷烟厂将自产的卷烟赠送给协作单位B.酒厂将自产的酒精移送用于继续生产白酒C.地板厂将生产的新型实木地板奖励给有突出贡献的职工D.汽车厂将自产的应税小汽车赞助给某艺术节组委会4.某企业将生产的100套成套化妆品作为奖励发给本厂职工,该成套化妆品无同类产品销售价格,其生产成本为每套350元。

国家税务总局核定的该产品的成本利润率为5%,则该业务应缴纳消费税()元。

A.10500B.11025C.15000D.157505.甲企业委托乙企业加工一批实木地板,甲企业提供原材料的实际成本为7000元,另支付乙企业加工费2500元(不含税),其中包括乙企业代垫的辅助材料价款500元(不含税)。

已知实木地板消费税税率为5%,乙企业无同类实木地板的销售价格。

则该业务中,乙企业应代收代缴消费税()元。

A.473.68B.475C.500D.5506.甲企业进口某外国品牌黄酒600吨,已知每吨黄酒的关税完税价格为2500元,已知关税税率40%,消费税定额税率240元/吨,该企业进口环节应缴纳的消费税为()元。

A.144000B.165600C.225000D.3690007.下列环节不需要征收消费税的是()。

A.白酒的生产销售环节B.金银首饰的批发环节C.小汽车的进口环节D.卷烟的批发环节8.某白酒生产企业2011年5月生产新型白酒20吨,当月领用5吨用于奖励优秀职工。