第七章 长期决策分析

- 格式:ppt

- 大小:284.00 KB

- 文档页数:36

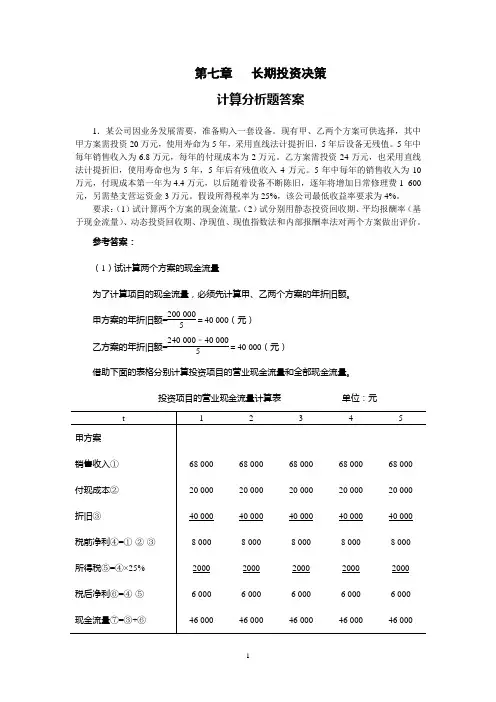

第七章长期投资决策计算分析题答案1.某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为6.8万元,每年的付现成本为2万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4.4万元,以后随着设备不断陈旧,逐年将增加日常修理费1 600元,另需垫支营运资金3万元。

假设所得税率为25%,该公司最低收益率要求为4%。

要求:(1)试计算两个方案的现金流量。

(2)试分别用静态投资回收期、平均报酬率(基于现金流量)、动态投资回收期、净现值、现值指数法和内部报酬率法对两个方案做出评价。

参考答案:(1)试计算两个方案的现金流量为了计算项目的现金流量,必须先计算甲、乙两个方案的年折旧额。

=40 000(元)甲方案的年折旧额=200 0005=40 000(元)乙方案的年折旧额=240 000﹣40 0005借助下面的表格分别计算投资项目的营业现金流量和全部现金流量。

投资项目的营业现金流量计算表单位:元投资项目现金流量计算表单位:元(2)分别用静态投资回收期、平均报酬率、动态投资回收期、净现值法、现值指数法和内部报酬率法对两个方案作出评价。

①静态投资回收期甲方案每年NCF相等,故:PP甲= 200 00046000=4.348(年)乙方案每年NCF不相等,应先计算每年年末尚未回收的投资额(详见下表)。

PP乙= 4+ 69 200117 200=4.59(年)②平均报酬率平均报酬率甲=46000100%23%200000⨯=平均报酬率乙=() 520005080049600484001172005100%23.56%270000++++÷⨯=③动态投资回收期甲方案动态投资回收期的计算如下:首先计算甲方案每年现金流量的现值如下表(单位:元):PP 甲 = 4+年末尚未收回投资下一年可收回投资的现值 =4+ 3297437812 =4.872(年)由于甲方案每年现金流量(NCF )相等,故也可以利用下面方法计算: 每年净现金流量(NCF )×年金现值系数=初始投资额年金现值系数=初始投资额÷每年净现金流量(NCF )=200000÷46000=4.3478查年金现值系数表,在4%栏内无法直接找到4.3478,就找与其最相邻近的两个年金现值系数,分别为4.452和3.630,它们所对应的年限分别是5年和4年,由此可知所要求的动态投资回收期在5年和4年之间。

第七章长期投资决策分析一、单项选择题1.某投资项目原始投资额为100万元,使用寿命10年,已知该项目第10年的经营净现金流量为25万元,期满处置固定资产残值收入及回收流动资金共8万元,则该投资项目第10年的净现金流量为()万元A8B25C33D432.下列指标的计算中,没有直接利用净现金流量的是()A内部收益率B投资利润率C净现值率D获利指数3.存在所得税的情况下,以“利润+折旧”估计经营期净现金流量时,“利润”指的是()A利润总额B净利润C营业利润D息税前利润4.假定某项目的原始投资在建设期初全部投入,其预计的净现值率为15%,则该项目的获利指数为()A6.67 B 1.15C 1.5 D 1.1255.下列投资项目评价指标中,不受建设期长短、投资回收时间先后及现金流量大小影响的评价指标是()A投资回收期B投资利润率C净现值率D内部收益率6.包括建设期的静态投资回收期是()A净现值为零的年限B净现金流量为零的年限C累计净现值为零的年限D累计净现金流量为零的年限7.下列各项中,不会对投资项目内部收益率指标产生影响的因素是()A原始投资B现金流量C项目计算期D设定折现率8.长期投资以()作为项目投资的重要价值信息A税后利润B营业利润C资金成本D现金流量9.在长期投资决策时,越小越好的指标是()A静态投资回收期B获利指数C净现值率D内部收益率10.净现值率是指项目的净现值占()的百分比A原始总投资B投资总额C原始总投资现值D投资总额现值11.采用获利指数法进行互斥方案的选择时,正确的选择原则是()A获利指数最大的方案B获利指数最大的方案C获利指数大于1时,追加投资所的追加收入最大化D获利指数小于1时,追加投资所的追加收入最大化12.净现值法,净现值率法和现值指数法共同的缺点是()A无法直接反映投资项目的实际收益率B没有考虑资金的时间价值C不能从动态的角度反映项目投资的资金投入与净产出之间的关系D不能从动态的角度反映项目投资的资金投入与总产出之间的关系13.内部收益率是指()时的收益率A获利指数=0B净现值率=1C净现值=0D净利润=014.能直接反映投资项目的实际收益率水平的指标是()A净现值B净现值率C获利指数D内部收益率15.净现值法和净现值率法适用于()的多方案比较决策A原始投资相同计算期不同B原始投资不同计算期相同C原始投资相同计算期相同D原始投资不同计算期不同16.已知某项目投资的净现金流量如下:NCF0=-120万元,NCF1-6=30万元,NCF7-12=40万元,据此计算的静态回收期为()年A3B4C5D617.在采用逐次测试法计算内涵报酬率时,如果第一次测试时采用10%的利率计算出净现值为1500元,那么第二次测试应估算一个()。