2017.10-2019.10月人民币对美元汇率预测

- 格式:pdf

- 大小:405.44 KB

- 文档页数:5

栏目:汇率关注稿件一:人民币对美元汇率创19年新高当前汇率渐进均衡水平核心提示:来自中国外汇交易中心的数据显示,4月2日人民币对美元汇率中间价报6.2586,较上个交易日升值88个基点,首次升破6.26,并已连续三个交易日走高。

分析人士指出,今年以来中国经济和外贸企稳回升是人民币汇率上升的主要原因。

受经济形势好转和发达国家量化宽松货币政策影响,未来人民币汇率仍存在升值空间,但幅度不会大,将继续保持双向波动、小幅升值格局,汇率弹性可能有所增大。

同时,根据国际国内市场变化,人民币汇率也有贬值的可能。

新闻回放:人民币汇率连续刷新汇改高点3月25日,人民币对美元即期汇率19年来首次突破6.21,3月29日盘中即期价格触及6.2090,创汇改以来新高。

另据中国外汇交易中心的公告,4月1日人民币对美元汇率中间价报6.2674,再创自去年5月2日以来的新高。

受中间价走高影响,4月1日早盘,美元兑人民币即期汇价以6.2085开盘,盘中最低触及6.2077,再次刷新汇改以来纪录,同时也攀升至1993年末汇率并轨以来最高水平。

按4月1日中间价计算,今年以来,人民币对美元汇率中间价升值了181个基点,升值幅度为0.28%。

4月2日早,公布美元兑人民币中间价报6.2586,人民币中间价比4月1日升值88个基点,刷新诞生以来高点6.2670。

探因:经济好转推动汇率走强人民币汇率连续攀升,专家认为与我国出口和经济形势好转有关。

暨南大学国际商学院教授孙华妤认为,去年秋季后人民币汇率比较平稳,从整个经济形势看,去年进出口没有完成预期计划,所以需要稳定的汇率支持出口。

今年头两个月外贸顺差超过预期,同时,美国经济恢复明显,对我国出口也有帮助。

在当前比较好的出口形势下,汇率呈现升值态势。

招商银行金融市场部高级分析师刘东亮说,近期中国的出口和采购经理人指数(PMI)等数据相对较好,一定程度上缓解了此前市场对中国经济动力不足的担忧,这可能是人民币汇率近期走强的主要原因。

回顾2017年人民币汇率走势作者:张乐来源:《中国经济信息》2017年第24期2018年,双向波动仍将是人民币对美元汇率走势的基本特征。

截至2017年12月18日,相较2016年12月30日,境内人民币相对美元、欧元、英镑、日元分别升值4.8%、贬值6.0%、贬值3.4%和升值1.5%。

2015年“8·11汇改”后人民币对美元汇率呈现了一轮单边下跌,2017年打破单向下跌,汇率在9月份以前呈现升值的态势,8月底、9月初人民币加速升值,9月中旬后开始有涨有跌的双向波动。

“2017年以来,中国经济增长表现比预期的好,特别是2016年下半年一度出现的硬着陆风险已经完全消失,全年经济增长速度有望达到6.8%,高于2016年的6.7%。

宏观经济面的改善,加上外汇监管的适度增强,抑制了资本外流,导致人民币对美元汇率持续走强。

2017年11月27日至12月8日人民币出现小幅下跌,是多种因素造成的,其中包括特朗普政府减税方案获得参议院支持、美联储加息和年底购汇需求增加等。

当然,逆周期因子被引入人民币中间价形成机制后,主管部门对于人民币汇率的引导作用也是比较明显的。

”中央财经大学国际金融研究中心主任张礼卿在接受《中国经济信息》记者采访时表示。

稳健运行“不管是远期市场还是即期市场,人民币对美元汇率没有很强的单向升值或贬值的预期,现在大家预期分化,预期比较稳定。

”中国金融四十人论坛高级研究员管涛告诉《中国经济信息》记者。

国家外汇管理局统计数据显示,2017年1月-11月,银行累计结售汇逆差8043亿元人民币(等值1176亿美元),同比减少59.64%。

其中,银行代客累计结售汇逆差5207亿元人民币;银行自身累计结售汇逆差2836亿元人民币。

同期,银行代客累计远期净售汇668亿元人民币,同比减少86.02%。

2017年银行即远期结售汇的逆差同比大幅下降,央行外汇占款的降幅同比大幅收敛,且2012年、2014年当人民币由单边上涨转为双向波动以后,出现过类似的情况。

2017年人民币汇率方向展望2015年811汇改以来,人民币汇率持续下跌,至2016年底,人民币汇率已由汇改前的6.116跌至6.95。

2017年初,人民币汇率又出现大幅波动。

2017年1月4日,离岸人民币兑美元大涨700点,连续升破多个关口。

1月5日,离岸人民币维持涨势,离岸人民币对美元一度涨破6.87关口,最高达到6.8648,较4日低点涨幅超过900个基点。

展望2017年,人民币汇率将如何变化?2017年人民币汇率走势情景分析展望2017年,人民币汇率将继续较大程度受美元走势影响,而美元走势很大程度上取决于美国经济复苏进程,因此,在考虑美国经济复苏进程的情况下,笔者认为,2017年人民币汇率走势有三种可能:情景一:美国经济强劲复苏如果美国经济超预期强劲复苏,对中国的有利因素在于,中国对美国出口将扩大,贸易顺差也将扩大,为中国经济企稳回升创造良好的外围环境,缓解国内经济压力,进而缓解人民币贬值压力。

不利因素在于,美联储加息步伐将会加快,中美息差扩大,短期资本外流可能继续承压。

因此,人民币汇率的总体表现可能为,先下跌后上升,外储规模也可能是先下降后上升。

情景二:美国经济温和复苏如果美国经济符合预期温和复苏,考虑到当前汇率已部分反映了这一预期,因此人民币汇率下跌空间存在,但较为有限,极限跌幅空间可能不会超过5%。

待中国经济企稳回升后,贬值压力将消除。

情景三:美国经济复苏不及预期如果美国经济复苏不及预期,此种情景对中国最为有利,一方面,美联储加息速度将会放缓。

考虑到当前人民币汇率存在一定的“超调”,人民币汇率也将一定程度反弹,短期内资本将重新实现净流入,外汇储备小幅回升;另一方面,为中国经济企稳回升赢得了时间,待中国经济确认底部回升之后,人民币在长期内将重拾升值趋势。

因此,在此种情景下,无论是在短期内还是中长期内,人民币汇率大概率处于走强趋势,外汇储备也将持续增加。

因此,从上述分析可以看出,不论哪种情景,对人民币汇率的影响都相对有限。

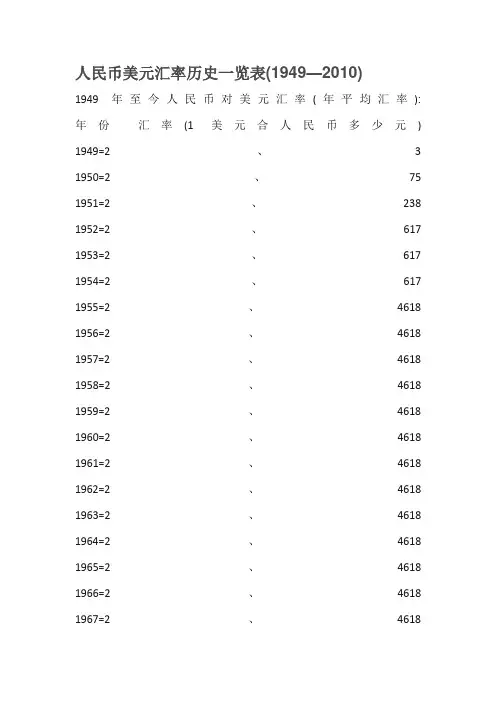

人民币美元汇率历史一览表(1949—2010)1949年至今人民币对美元汇率(年平均汇率): 年份汇率(1美元合人民币多少元) 1949=2、 3 1950=2、75 1951=2、238 1952=2、617 1953=2、617 1954=2、617 1955=2、4618 1956=2、4618 1957=2、4618 1958=2、4618 1959=2、4618 1960=2、4618 1961=2、4618 1962=2、4618 1963=2、4618 1964=2、4618 1965=2、4618 1966=2、4618 1967=2、46181968=2、4618 1969=2、4618 1970=2、4618 1971=2、2673 1972=2、2401 1973=2、0202 1974=1、8397 1975=1、9663 1976=1、8803 1977=1、7300 1978=1、5771 1979=1、4962 1980=1、5303 1981=1、7051 1982=1、8926 1983=1、9757 1984=2、3270 1985=2、9367 1986=3、4528 1987=3、7221 1988=3、7221 1989=3、76591990=4、7838 1991=5、3227 1992=5、5149 1993=5、7619 (迅速贬值到8、600) 1994=8、6187 1995=8、3507 1996=8、3142 1997=8、2898 1998=8、2791 1999=8、2796 2000=8、2784 2001=8、2770 2002=8、2770 2003=8、2774 2004=8、2780(开始前后开始缓慢升值) 2005=8、1013 2006年1月4日人民币汇率中间价以8、0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”得过程。

浅谈2017年人民币汇率波动变化作者:刘雨佳来源:《财税月刊》2018年第03期摘要随着世界经济全球化的发展,国际贸易在国际交易中的比重越来越大。

汇率,则是体现一个国家国际经济与贸易实力的重要指标,对国际经济活动起着至关重要的作用。

关键词人民币;汇率波动;GDP;经济增长随着中国的入世以及经济实力的增强,人民币在国际经济交易中的地位已不可忽视,因此人民币汇率的变化不仅对我国国内经济发展有重大影响,对国际金融市场的交易的影响同样不能忽视。

现阶段我国允许汇率随金融市场上供需变化而波动。

回顾汇率波动情况,分析汇率波动原因,对实现人民币汇率稳定以及进一步推进我国经济结构的完善,有重大意义。

一、2017年人民币汇率波动情况回顾2017年,人民币相对美元的汇率累计升值6.74%,这是2005年之后人民币相对美元汇率升值幅度最大的一年。

然而纵观全年,总体来说,人民币汇率却是起伏增长。

阶段一:2017年1月3日至2017年4月28日1月3日,美元/人民币汇率为6.9498;4月48日,美元/人民币汇率为6.8931。

可以看出,虽然人民币相对美元有所升值,但是幅度很小,仅升值约0.8%。

自2017年开始,“特朗普交易”热潮有褪去的迹象,美元开始贬值,因而人民币兑美元汇率稍有升高。

然而,人民群众对人民币的信心仍然不是十分强烈,所以升值幅度很小。

阶段二:2017年4月29至8月17由图中能够看出,在此时期人民币呈现出大幅度升值趋势,特别是在8月份达到此年汇率最低。

在5月份时,中国外汇交易曾发出通知,在未来可能在人民币对美元报价模型中引入逆周期因素,减弱前一天收盘价对第二天中间价的影响,因此缓和市场情绪的周期性波动,减少外汇市场上“羊群效应”的可能存在性。

自公告发布开始,人民币便开始较稳定升值。

阶段三:2017年8月18日至2017年年末在这一阶段,人民币升值趋势有所缓和。

9月8日,中国银行下发了一系列通知,取消了境外人民币业务参加行在境内代理行存放的存款准备金,并且外汇风险准备金率也将从20%调整为0。

2017年下半年人民币汇率预测2016年人民币汇率大幅贬值6.5%后,市场看跌氛围浓厚。

国际、国内主流机构预计,人民币兑美元汇率将由2016年底的6.9429进一步贬值到7.2-7.3,极端主义者认为将贬值到7.5左右。

2017年上半年,人民币表现出人意料,对美元汇率保持总体升值态势,从2016年底6.9429到8月9日的6.7184,升值2245个基点,升值3.23%。

人民币汇率全面走强,主要原因有二:一是5月下旬央行推出中间价定价机制加入“逆周期因子”改革的新举措后,人民币汇率波动体现出汇率与经济基本因素看齐的改革成效。

上半年公布的国内主要经济数据显示中国经济基本面回稳向好。

前期的经济金融风险点继续消退,经济运行质量不断提高,金融运行保持稳定。

这些利好逐步反映到汇率变化上。

二是美元阶段性走弱。

受特朗普政府不确定经济政策影响,美国经济美元指数从2016年底的102.3661下跌到8月8日的93.6332,跌8.7329跌幅8.53%。

央行二季度例会强调,密切关注国际国内经济金融运行最新动向和国际资本流动的变化,坚持稳中求进工作总基调,适应经济发展新常态,实施好稳健中性的货币政策,综合运用多种货币政策工具,维护流动性基本稳定,引导货币信贷及社会融资规模合理增长。

进一步推进利率市场化和人民币汇率形成机制改革,保持人民币汇率在合理均衡水平上的基本稳定。

央行7月4日发布《中国金融稳定报告(2017)》指出,随着中国经济增长提质增效,人民币汇率将更有条件在合理均衡水平上保持基本稳定。

报告提到,2016年的中国跨境资本流动与人民币汇率波动具有以下特点:一是跨境资本流出的压力有所缓和;二是企业外币负债去杠杆取得较大进展;三是人民币对一篮子货币汇率保持了基本稳定,但对美元汇率有所贬值。

展望下半年,支撑人民币汇率的主要因素有:一是中国经济稳中向好的态势不会改变。

二是汇率政策将寻求稳定性与灵活性的平衡,贬值不是选项。