流动性风险与股票收益率

- 格式:pdf

- 大小:459.32 KB

- 文档页数:3

股票和基金的风险、收益以及流动性比较股票与基金是投资市场中两种重要的投资工具。

它们都可以为投资者带来丰厚的收益,但也伴随着一定的风险和流动性问题。

本文将重点探讨股票和基金的风险、收益和流动性比较,帮助投资者更好地选择自己的投资方向。

一、股票的风险、收益和流动性1.风险股票的风险主要来自市场波动和公司经营的不确定性。

股票市场波动是不可避免的,很多因素都会影响到股票的价格,例如公司业绩、国家政策、市场情绪等等。

此外,公司经营方面的问题也会给投资者带来风险,如管理层能力、财务状况、行业环境等。

因此,投资股票需要具备相应的知识和技能,对公司及市场情况进行全面了解,以便及时调整自己的投资策略。

2.收益股票是投资市场上收益最大的工具之一。

一旦买入股票,随着市场价格的上涨,投资者的资产也随之增值。

除了股价上涨带来的收益,投资者还可以获得股息收益。

这也是股票投资的重要组成部分。

3.流动性股票具有较好的流动性。

一般情况下,投资者可以随时通过交易平台买入或卖出股票,并在短时间内获得资金。

但在市场出现剧烈波动时,股票的流动性可能会受到限制,而投资者可能会面临较大的风险。

二、基金的风险、收益和流动性1.风险基金的风险主要来自市场波动和基金经理的投资能力。

与股票相比,基金的风险相对较小,因为基金在投资时广泛分散投资,降低了单只股票的风险。

但是,基金的风险也存在,例如行业集中度较高、基金规模较小、基金经理投资策略失误等都会影响基金的回报。

2.收益基金是投资市场上收益稳定的工具之一。

基金的投资风格多种多样,选择符合自己风险偏好的基金,通过分散投资和长期持有,可以获得稳定的投资收益。

3.流动性基金的流动性相对股票较强。

投资者可以通过场内基金直接进行交易,可以很快地买进或卖出基金份额。

但是,基金份额的流动性可能受到某些因素的影响,例如基金的规模、市场状况等。

三、股票与基金的比较1.风险股票的风险相对较大,基金的风险相对较小。

股票的市场波动风险大,需要进行投资者对股票市场和公司业绩的全面了解。

股市收益率影响因素分析股市收益率是指股票在一定时间内的投资回报率,是衡量股票投资效果的一个重要指标。

股市收益率受到市场环境、经济政策、行业发展等因素的影响,下面对股市收益率影响因素进行分析。

一、市场因素市场因素是股市收益率的主要影响因素之一。

市场情绪、市场风险等对股票价格波动产生重要影响。

1.市场情绪市场情绪是影响股市的一种主观因素,包括投资者对股市的信心、态度和情绪等方面。

当投资者对股市充满信心时,市场情绪将会转向积极,股市收益率可能会提高;而当投资者心态恶劣,市场情绪将会转为消极,股市收益率可能会下降。

2.市场风险市场风险是指股市发生波动的风险。

股票价格受到多种因素的影响,如经济波动、政策变化、自然灾害等。

当市场风险较高时,股票价格波动会增大,股市收益率也相应下降。

二、经济因素经济因素也是影响股市收益率的重要因素之一。

股市对于经济环境的变化非常敏感,经济环境的变化将直接影响公司的业绩和市场需求。

1.经济增长经济增长是指国家经济总产值(GDP)年度增长率,它直接反映了国家经济的发展水平。

当经济增长速度快时,企业业绩好、市场需求大,股票价格通常也会相应上涨,股市收益率也会提高。

2.利率水平利率是一种借贷关系中的一方支付给另一方的费用,也是影响股市的一个因素。

利率水平高时,企业借款成本上升,投资意愿下降,股票价格普遍下跌,股市收益率也会下降。

三、政策因素政策因素是指国家宏观政策的制定和实施对股市收益率的影响。

政策因素通常包括货币政策、财政政策、自由贸易政策等方面。

1.货币政策货币政策是指国家货币供给量、利率等政策的制定和执行。

货币宽松时,企业贷款成本降低,产业资金流动性增强,人民币升值预期增加,股票市场也可能会出现上涨,股市收益率可能提高。

2.财政政策财政政策是指国家税收和支出政策的制定和实施。

当国家财政政策有利于企业发展时,股票价格通常有上升的趋势,股市收益率也会相应提高。

综上所述,股市收益率的影响因素非常复杂,包括市场因素、经济因素和政策因素等多个方面。

LCAPM框架下中国股市的流动性风险及其溢价的开题报告题目:LCAPM框架下中国股市的流动性风险及其溢价摘要:本文基于流动性调整资本资产定价模型(LCAPM)框架,研究中国股市的流动性风险及其溢价问题。

首先,通过构建股票流动性指标,衡量中国股市中不同股票的流动性水平。

然后,采用多元回归方法,研究中国股市中流动性风险与股票预期收益率之间的关系,并探讨流动性风险对股票的溢价效应。

最后,通过实证分析,验证本文所提出的假设,分析流动性风险及其溢价在中国股市中的实际应用和价值。

关键词:LCAPM,流动性风险,溢价,中国股市一、研究背景及意义在市场经济的背景下,股票流动性成为了一个十分重要的概念。

股票流动性指的是投资者将股票转换为现金所需的时间和成本。

在股票交易所中,流动性的高低对投资者的投资决策和交易行为产生了重要影响。

流动性风险是指股票的流动性降低,在卖出股票时受到价格的影响。

LCAPM是由Amihud和Mendelson(1986)提出的调整资本资产定价模型,它是一种结合了资本资产定价模型(CAPM)和流动性风险的风险定价模型。

LCAPM认为,股票的预期收益率除了与市场风险因素相关外,还应该与股票的流动性风险相关。

因此,LCAPM基于考虑股票市场中流动性风险的假设,可以更好地解释股票的预期收益率。

中国股市的流动性风险是当今资本市场研究的热点问题之一,影响着投资者的投资决策和资产定价。

因此,研究中国股市中流动性风险及其溢价,对于深入掌握中国股市的特点和规律,提高股票资产定价的准确性和有效性,具有非常重要的意义和价值。

本文旨在通过LCAPM的框架,系统地研究中国股市中流动性风险及其溢价问题,分析它在中国股市中的实际应用和价值。

二、研究内容和方法本文主要研究内容包括股票流动性的测量、流动性风险的影响因素、流动性风险与股票预期收益率之间的关系以及流动性风险对股票溢价的影响。

具体研究方法如下:(一)股票流动性的测量本文将采用Amihud(2002)提出的流动性指标,通过计算股票买卖价差与其成交量之比来反映股票的流动性水平。

股票市场系统流动性风险溢价牛熊市差异研究作者:曾志坚唐述福来源:《湖南大学学报(社会科学版)》2014年第01期[摘要] 从行业和市场行情变化出发研究了股票市场系统流动性风险溢价的差异。

以沪深300指数和沪深300行业指数为对象,选取的样本期间横跨牛市行情和熊市行情,采用二元均值GARCH(1,1)——Diagonal BEKK模型进行实证检验。

结果表明,在混合市场行情下,总体样本和行业样本的系统流动性风险溢价都不显著,在牛市行情下,不存在系统流动性风险,而在熊市行情下,系统流动性风险显著存在,并且不同行业的系统流动性风险溢价存在一定的差异。

[关键词] 系统流动性风险;风险溢价;股票市场[中图分类号] F832.5 [文献标识码] A [文章编号] 1008—1763(2014)01—0066—05一引言流动性是指资产在不发生损失的情况下迅速变现的能力。

一个市场的流动性主要表现在交易是否能够即时完成、交易成本、大量交易对价格的影响大小。

流动性风险是指由于市场缺乏流动性导致交易成本上升和交易难度增加从而给投资者带来损失的风险。

流动性风险大致可分为外生流动性风险和内生流动性风险。

Chordia和Roll认为市场和产业因素是影响流动性的唯一的因素[1],Hasbrouck和Seppi采用主成分分析的方法研究了流动性的协动性,其研究对象是道琼斯股票市场的30支股票,研究发现流动性的决定因素具有一定的通用性[2],而Wang对比分析了Chordia和Roll的市场因子与Hasbrouck和Seppi的流动性协动的第一主成分因素,结果表明两者存在高度的相关性[3]。

Fernando建立了流动性分析模型,并根据该模型将流动性的影响分为系统流动性影响和特定流动性影响两大类。

前者是无法通过交易操作来规避的流动性影响,因为其来自于整体市场的系统性。

而后者的流动性影响不是来自于市场系统性,而是由于不同投资者间出现的一些特定交易行为,进而带来了流动性影响,其进一步研究得出了部分流动性影响是由于特定流动性影响变异的协动造成的[4]。

我国股票市场的流动性风险溢价研究作者:黄峰邹小芃来源:《浙江大学学报(人文社会科学版)》2007年第04期[摘要]我国股票预期回报率中包含显著的非流动性补偿和流动性风险溢价,而且非流动性补偿和流动性风险溢价更为显著地出现在流动性较差或者说价格冲击弹性较高的股票上。

由于流动性水平和流动性风险在股票横截面上存在强相关性,使得代理流动性水平的非流动性指标能够抓住流动性风险的溢价效应。

经典资本资产定价模型的价格风险敏感度对股票回报率缺乏解释力,意味着股票的风险溢价更多地来自对流动性风险的补偿,而非来自对单纯的价格风险的补偿。

[关键词]流动性风险;股票定价;非流动性指标[中图分类号]F830.9[文献标志码]A[文章编号]1008—942X(2007)04—0191—10流动性是资产在短期内以合理价格完成市场交易的能力。

资产的流动性好,则买卖容易,价格稳定,投资者的交易成本低。

因此,流动性会影响投资者对资产的定价。

围绕流动性与资产定价之间的关系,现有文献主要从两方面展开:一是流动性水平与资产定价的关系;二是流动性风险与资产定价的关系。

流动性风险是指流动性随时间会发生不可预测的变化,从而使流动性成为资产投资的风险来源之一。

作为一个研究热点,近几年,国外学者已相继发现股票回报率中存在显著的流动性风险溢价,它是否在我国股市同样存在是本文的研究目标。

本文依据所构建的一个简单的流动性风险调整的资产定价模型,实证检验流动性风险对我国股市横截面上的个股定价差异是否具有解释力。

检验发现,在不加人流动性水平因素(为了减少共线性问题)的回归中,经典资本资产定价模型(CAPM)的价格风险敏感度(即市场口)的溢价估计不显著,而流动性风险则有显著的溢价估计,这说明流动性是股票收益的系统风险来源之一。

对流动性风险与资产定价之间的关系,学者们最早产生浓厚兴趣的是一些极端的流动性事件对资产价格的影响。

例如,Amihud等发现,1987年10月股灾中存在“飞向流动性”(flight toliquidity)现象:市场总体流动性变差的时候,投资者会把投资从流动性差的股票替换到流动性好的股票中去,从而缓解股灾对高流动性股票价格的冲击,并加重对低流动性股票价格的打压,这说明低流动性股票的收益率和总体流动性之间的共变性比高流动性股票更大。

理财说简单不简单,市场上有千万只产品,该如何挑选适合自己的那只?理财说难也不难,其实也无非就是收益、风险、流动性这三个问题,只要你把这三个问题搞清楚了,就能很容易挑到适合自己的理财产品。

下面我们挑出10款典型的理财产品来分析一下它们的收益、风险和流动性,并分别评上星级,以便大家参考和对比。

十种理财产品收益、风险、流动性对比一、国债收益★★:过去一年国债利率较为稳定,三年期利率3.8%,五年期利率4.17%,收益水平属于中下等,只比银行活期存款、定期存款、部分货币基金、保本银行理财等理财产品的收益高。

国债利率一般跟随银行定存利率波动,央行降息国债利率会随之下降,央行加息国债利率会很快上调。

不过并非只有降息和加息国债利率才会调整,2016年央行并未降息,但由于市场利率不断走低,7月份五年期国债利率也由4.22%下调至4.17%。

风险☆:国债的发行主体是国家,有国家信用作为背书,具有最高的信用度,在我国被公认为信用等级最高的投资工具。

只要国家还在,只要五星红旗还在飘扬,国债就不可能出现亏损或是未正常兑付的情况,这里给了半颗星都算多的。

流动性★★★:国债期限比较长,三年和五年,单从这方面来看流动性比较差,但是有一个好处是可以提前支取并且“靠档计息”。

持有时间不满6个月提前支取不计息,持有时间满6个月以上按照票面利率计息并扣除一定期限的利息,此外还要扣除千分之一手续费。

虽然可以提前支取但最好持有到期,持有时间越长越划算。

二、定期存款收益★:不同银行的定期存款利率差异比较大,一般来说国有银行和股份制银行的利率偏低,城商行和农商行的利率偏高,大银行网点规模和客户群基础优势明显,而小银行的存款利率如果等于或低于大银行,则“揽储”的难度会非常大。

目前大多银行一年期以内定存的上浮幅度在30%左右,即三个月期利率1.43%、六个月期利率1.69%、一年期利率1.95%。

除了活期利率,几乎没有比定期存款收益更低的理财产品了。

流动性风险对我国公司债收益率的影响研究

王冠英;韩璐;苏畅

【期刊名称】《天津大学学报:社会科学版》

【年(卷),期】2022(24)5

【摘要】文章使用我国2008至2019年的公司债市场数据,基于Fama和French(1993)债券二因子定价模型框架,以零交易天数比率构建流动性风险测度,研究我国公司债定价问题。

研究发现,我国公司债券存在着显著的流动性风险溢价,且在控制市场风险、到期期限和信用风险因素后结果保持稳健。

提出了包含流动性因子、债券市场因子、期限因子、违约因子的四因子定价模型。

实证结果显示,债券四因子定价模型较好解释了我国公司债收益率,相较于已有文献的定价模型有显著的边际贡献和预测能力。

【总页数】10页(P410-419)

【作者】王冠英;韩璐;苏畅

【作者单位】天津大学管理与经济学部

【正文语种】中文

【中图分类】F832

【相关文献】

1.我国股票市场收益率的影响因素研究--基于利率调整和流动性变化的数据分析

2.流动性对我国 A、B 股收益率的影响与差异——基于深圳证券市场的实证研究

3.我国集合信托产品预期收益率的影响因素及市场风险评价——基于SVAR-

GARCH-M模型与因子分析法的实证研究4.我国金融市场间流动性风险传染与防控研究——基于中美贸易摩擦的影响5.流动性风险对我国公司债券信用利差的影响——基于次贷危机背景的研究

因版权原因,仅展示原文概要,查看原文内容请购买。

股市收益率影响因素分析股市收益率是指股票投资者从持有股票中获得的回报率,是评估股票投资绩效的重要指标之一。

股市收益率的变化受多种因素影响,包括宏观经济因素、公司基本面因素、市场情绪因素等。

本文将对股市收益率的影响因素进行分析,帮助投资者更好地理解股市投资的风险与机会。

一、宏观经济因素宏观经济因素是影响股市收益率的重要因素之一。

宏观经济环境的变化会影响到整个行业甚至整个市场的收益率水平。

通常来说,当经济处于繁荣周期时,股市收益率会较高,因为企业盈利增长,投资者对股市的预期也较高;而当经济处于衰退周期时,股市收益率则往往较低,因为企业盈利受到压缩,投资者对未来的预期也较悲观。

货币政策、财政政策对股市收益率也有较大影响。

央行的货币政策会影响市场的流动性,从而对股市收益率产生影响;财政政策的变化也会影响企业的盈利和投资者的预期,从而影响股市收益率的波动。

投资者需要密切关注宏观经济的发展,及时了解相关政策的变化,以辅助股市投资决策。

二、公司基本面因素公司基本面因素是影响股市收益率的另一个重要因素。

公司基本面包括公司盈利水平、资产负债结构、成长性和估值等因素。

一般来说,盈利水平良好、资产负债结构健康、成长性强的公司,其股票的收益率往往较高;而盈利下滑、负债较大、成长乏力的公司,其股票的收益率则可能较低。

公司估值水平也会影响其股票的收益率。

估值较低的公司,其股票价格可能较为低估,从而具有较高的上涨空间;而估值较高的公司,其股票价格可能较为高估,从而具有较低的上涨空间。

投资者在选择个股时,需要综合考虑公司的盈利能力、财务状况和估值水平,以辅助投资决策。

三、市场情绪因素市场情绪因素是影响股市收益率的另一个重要因素。

市场情绪通常反映投资者对市场的情绪和预期。

当市场情绪乐观时,投资者愿意承担更多的风险,从而推高股市收益率;而当市场情绪悲观时,投资者则会更倾向于保守,从而抑制股市收益率。

市场情绪受多种因素影响,如国际政治局势、自然灾害、全球经济形势等。

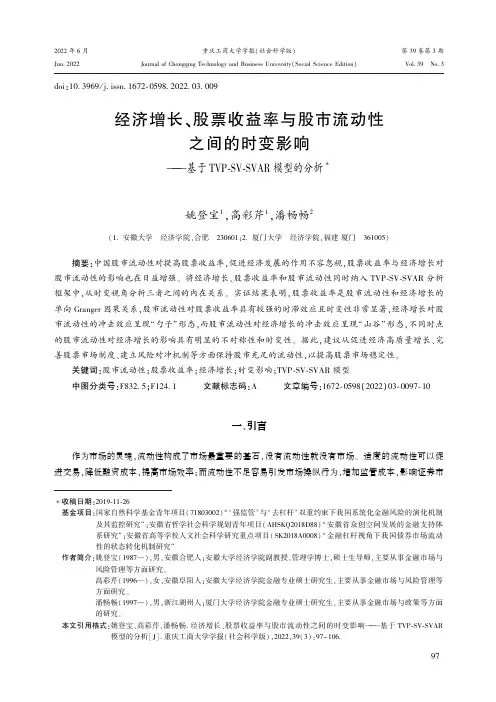

经济增长、股票收益率与股市流动性之间的时变影响——基于TVP-SV-SVAR模型的分析经济增长、股票收益率与股市流动性之间的时变影响——基于TVP-SV-SVAR模型的分析摘要:本文利用时变参数-随机波动模型(TVP-SV)和结构向量自回归模型(SVAR)对经济增长、股票收益率与股市流动性之间的时变关系进行分析。

通过构建TVP-SV-SVAR模型,本文对中国的股市数据进行实证研究,并采用1996~2020年的季度数据。

研究发现,经济增长与股票收益率之间呈现出正相关关系,而股票收益率与股市流动性之间则存在负相关关系。

此外,研究还发现,这些关系随着时间的推移具有显著的时变性。

1. 引言经济增长、股票收益率和股市流动性是股市中的重要元素。

研究它们之间的关系可以帮助投资者更好地理解股市的运行机制,制定更科学的投资策略,并为政府制定经济政策提供参考。

然而,由于经济、金融等因素的不断变化,这些关系很可能会随着时间的推移而发生变化。

因此,通过分析它们的时变关系,可以更全面地认识股市的运行规律。

2. 文献综述先前的研究主要集中在经济增长与股票收益率之间的关系上,一般认为二者之间具有正相关关系。

然而,对于股票收益率和股市流动性之间的关系,则存在较多争议。

有的研究认为二者呈现负相关关系,而另一些研究则认为二者之间没有明显的关系。

此外,这些关系是否具有时变性也是一个尚未解决的问题。

3. 模型设定及实证分析为了探究经济增长、股票收益率与股市流动性之间的时变关系,本文构建了TVP-SV-SVAR模型,并利用中国股市的季度数据进行了实证研究。

在模型设定中,我们将经济增长、股票收益率和股市流动性作为端变量,并引入一些相关的控制变量,如利率、产出缺口等。

利用贝叶斯方法,我们估计出了模型的参数,并通过模型选择准则选择出最优的模型。

4. 实证结果与分析实证结果显示,经济增长与股票收益率之间存在着显著的正相关关系。

这说明在经济增长的推动下,股票市场往往呈现出较好的表现。

资本资产定价模型(CAPM)在我国股市的适用性研究资本资产定价模型(CAPM)在我国股市的适用性研究摘要:本文主要探讨了资本资产定价模型(CAPM)在我国股市的适用性,并通过实证分析的方法对其进行了验证。

研究结果表明,虽然CAPM作为一个经典的投资理论模型,具有一定的适用性,但在我国股市中存在一定的局限性。

因此,在使用CAPM进行投资决策时,需要结合其他因素进行综合考虑。

1. 引言资本资产定价模型(CAPM)是投资领域中最重要的理论模型之一,在投资组合的选择和定价上起着关键作用。

该模型是根据风险投资的基本原理和市场均衡理论基础上发展起来的,旨在通过考虑风险和回报之间的关系,提供一种合理的投资参考。

然而,CAPM模型的适用性一直备受争议,尤其是在我国股市的背景下。

本文将从理论和实证两个方面,对CAPM模型在我国股市中的适用性进行深入研究。

2. CAPM模型理论基础2.1 市场均衡理论市场均衡理论是CAPM模型的理论基础,它认为所有投资者都是追求效用最大化的理性决策者,在完全竞争的市场中,资产价格将通过供需关系来确定。

基于这一理论,CAPM模型假设所有的风险投资者都对风险敏感,并且会通过配置资产来在风险与回报之间寻求平衡。

2.2 风险和收益之间的关系CAPM模型认为,风险与回报呈正相关关系,即投资组合的预期收益率是风险无关部分与风险部分的线性组合。

该模型量化了风险与收益之间的关系,通过计算投资组合的无风险回报与风险溢价之间的关系,提供了一种衡量资产的合理回报率的方法。

3. CAPM模型的适用性研究3.1 实证分析方法本文利用我国股市的实证数据,运用回归分析方法,对CAPM 模型的适用性进行验证。

具体而言,我们选择了一组具有代表性的股票样本,收集相关数据,包括每只股票的收益率、市场风险溢价、无风险利率等指标。

3.2 实证结果分析根据回归分析的结果,我们发现CAPM模型在我国股市中具有一定的适用性,但也存在一些局限性。

2022年6月Jun.2022重庆工商大学学报(社会科学版)Journal of Chongqing Technology and Business University (Social Science Edition )第39卷第3期Vol.39㊀No.3doi :10.3969/j.issn.1672-0598.2022.03.009㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀∗收稿日期:2019-11-26㊀基金项目:国家自然科学基金青年项目(71803002) 强监管 与 去杠杆 双重约束下我国系统化金融风险的演化机制及其监控研究 ;安徽省哲学社会科学规划青年项目(AHSKQ2018D88) 安徽省众创空间发展的金融支持体系研究 ;安徽省高等学校人文社会科学研究重点项目(SK2018A0008) 金融杠杆视角下我国债券市场流动性的状态转化机制研究 ㊀作者简介:姚登宝(1987 ),男,安徽合肥人;安徽大学经济学院副教授,管理学博士,硕士生导师,主要从事金融市场与风险管理等方面研究㊂高彩芹(1996 ),女,安徽阜阳人;安徽大学经济学院金融专业硕士研究生,主要从事金融市场与风险管理等方面研究㊂潘畅畅(1997 ),男,浙江湖州人;厦门大学经济学院金融专业硕士研究生,主要从事金融市场与政策等方面的研究㊂㊀本文引用格式:姚登宝,高彩芹,潘畅畅.经济增长㊁股票收益率与股市流动性之间的时变影响 基于TVP-SV-SVAR 模型的分析[J].重庆工商大学学报(社会科学版),2022,39(3):97-106.经济增长㊁股票收益率与股市流动性之间的时变影响基于TVP-SV-SVAR 模型的分析∗姚登宝1,高彩芹1,潘畅畅2(1.安徽大学㊀经济学院,合肥㊀230601;2.厦门大学㊀经济学院,福建厦门㊀361005)摘要:中国股市流动性对提高股票收益率,促进经济发展的作用不容忽视,股票收益率与经济增长对股市流动性的影响也在日益增强㊂将经济增长㊁股票收益率和股市流动性同时纳入TVP-SV-SVAR 分析框架中,从时变视角分析三者之间的内在关系㊂实证结果表明,股票收益率是股市流动性和经济增长的单向Granger 因果关系,股市流动性对股票收益率具有较强的时滞效应且时变性非常显著,经济增长对股市流动性的冲击效应呈现 勺子 形态,而股市流动性对经济增长的冲击效应呈现 山谷 形态,不同时点的股市流动性对经济增长的影响具有明显的不对称性和时变性㊂据此,建议从促进经济高质量增长㊁完善股票市场制度㊁建立风险对冲机制等方面保持股市充足的流动性,以提高股票市场稳定性㊂关键词:股市流动性;股票收益率;经济增长;时变影响;TVP-SV-SVAR 模型中图分类号:F832.5;F124.1㊀㊀㊀文献标志码:A㊀㊀㊀文章编号:1672-0598(2022)03-0097-10一、引言作为市场的灵魂,流动性构成了市场最重要的基石,没有流动性就没有市场㊂适度的流动性可以促进交易,降低融资成本,提高市场效率;而流动性不足容易引发市场操纵行为,增加监管成本,影响证券市79重庆工商大学学报(社会科学版)第39卷场的健康稳定发展和国际竞争力㊂股市流动性与股票收益率之间的关系较为密切,一方面,股票的流动及流动性风险都是影响股票收益的重要因素㊂股市的流动性会影响投资者的定价,带动股票收益率随其变动㊂当市场发生变动时,投资者会基于预定的策略和投机性需求进行风险资产和流动性资产的转移以获取最大化收益[1];另一方面,股票收益率的变动会带动市场的波动与投资者的资产配置,引起股市流动性的变动㊂股票收益率的提高会带动股市流动性的提高,但股市流动性的提高往往伴随着股票收益率的下降,即会产生流动性溢价,同时流动性高的资产相对于流动性低的资产所要求的收益回报往往较低㊂因此,研究股票收益率与股市流动性之间的微妙关系对我国股市发展具有重大意义㊂我国股票市场的迅速发展对经济增长影响深远,特别是在当前经济条件下,股市可通过投资㊁流动性㊁资产配置和制度建设等渠道影响我国的经济增长㊂流动性高的股市可以使投资者快速㊁低成本地出售资产,提高资源配置效率,进一步促进经济增长㊂但过高的股市流动性却会加大股权分散,容易引发投资者的短期行为,从而对经济增长产生负面影响㊂宏观经济对股市流动性的影响主要体现在货币政策和金融中介等方面,货币政策会通过利率㊁股票收益率等方面影响股市流动性,通过金融中介形成的有效储蓄会因较高的股市流动性而减少,从而促进经济增长㊂投资者可通过投资交易活动影响股市流动性,进而影响股票收益率㊂而投资者的投资交易活动也进一步体现了其对经济增长的预期,进而对经济增长产生影响㊂股市流动性的提高使投资更有效率,促进股票收益率的提高,进一步带动经济增长㊂由此可以看出,经济增长㊁股票收益率与股市流动性之间的影响日益增强㊂当前,我国经济已由高速增长阶段转向高质量发展阶段,要实现经济高质量发展就必须有金融高质量发展作支撑㊂2019年2月,中央政治局在主题为 完善金融服务,防范金融风险 的集体学习中指出,必须深化金融供给侧结构性改革,平衡好稳增长和防风险的关系,精准有效处置重点领域风险,深化金融改革开放,增强金融服务实体经济能力,坚决打好防范化解包括金融风险在内的重大风险攻坚战,推动我国金融业健康发展㊂这对提高股票收益率,促进经济增长无疑具有重大意义㊂目前学术界对 流动性 并没有一个统一的概念㊂Amihud&Mendelson(1991)[2]认为流动性包含两方面的含义:一是在特定的时间内完成交易所需要的成本,二是寻找一个理想价格所需要的时间㊂国际清算银行将 流动性 定义为 市场参与者能够迅速进行大量金融交易,且不会对资产价格造成显著影响 ㊂Harris(1990)[3]提出,流动性的属性主要包括宽度㊁深度㊁弹性和及时性四个维度,单纯从一个维度出发对流动性进行测量是极为不准确的㊂笔者从市场流动性的多个维度出发,综合分析我国股票市场流动性的变化,较为全面地刻画我国股市流动性的特征㊂为了更好地研究中国股票市场,需要对中国股市的流动性㊁股票收益率及经济增长进行深入分析㊂国外学者Acharya&Pedersen(2005)[4]的LCAPM模型是能较完整地解释流动性风险溢价的理论模型; Chen&Wang(2011)[5]提出了包含流动性和偏度因子的CAPM模型,表明流动性成本㊁流动性风险以及偏度对中国股市的资产定价都有着重要影响;Guo et al.(2017)[6]主要对流动性成本与资产定价的关系进行研究;国内学者刘倩(2016)[7]通过构建面板模型证实了融资融券交易显著提升了个股的流动性㊂有关股市流动性与股票收益率的相关研究中,Larisa et al.(2016)[8]㊁Yarovaya et al.(2016)[9]利用估值现货㊁期货数据对发达国家和新兴市场之间的收益与波动性溢出效应进行研究;Hotw&Chang(2015)[10]通过研究上海股市流动性风险定价,发现股票预期收益率仅与流动性风险中的市场流动性对股票收益率的敏感度有关;国内学者张红伟和杨琨(2016)[11]通过构建三因子模型,得出市场风险和规模风险两个因素足以解释中国股票市场投资组合平均股票收益率的结论;耿中元(2016)[12]从理论与实证两方面研究89第3期姚登宝,高彩芹,潘畅畅:经济增长㊁股票收益率与股市流动性之间的时变影响了货币政策对股票市场流动性的影响,实证表明股票收益率等会对股市流动性产生较大的影响;李延军(2018)[13]运用LCAPM模型验证了相对于其他市场风险,流动性风险对股票收益率的影响更为显著㊂有关流动性与经济增长之间关系的相关研究中,主要存在两种观点,一是在流动性好的市场,不管交易有多大的规模,都不会影响到交易价格的变化(Feng et al.,2016)[14],即股市流动性与经济增长并无显著的关系;二是股市流动性会影响经济增长㊂国内学者王东旋(2014)[15]通过研究衡量价格冲击的流动性指标,对代表经济总量㊁通货膨胀等6个宏观经济变量进行回归分析和Ganger因果检验,发现股市流动性领先于宏观经济;周熙雯(2019)[16]综合考虑宏观经济环境㊁股票市场环境和投资者方式等因素对中国股市流动性协同效应的影响,实证结果表明宏观经济环境以及投资方式对流动性协同效应的影响存在一定的连续性㊂然而,鲜有学者对经济增长㊁股票收益率与股市流动性三者之间的关系进行深入研究,于是本文基于时变随机波动率结构向量自回归(TVP-SV-SVAR)模型,以中国股市为研究对象,深入分析经济增长㊁股票收益率与股市流动性之间的动态关联性,对我国流动性理论和实践都有重大意义㊂二㊁研究指标设计(一)股市流动性由于市场及时性可以由市场宽度和深度指标得到,本文参照刘敏(2007)[17]的思想,从宽度㊁深度和弹性三方面构建流动性指标:L(t)=D(t)/W(t)(1)其中,W(t)=(P max-P min)/P avr表示t时期内的市场宽度,P avr表示t时期内的成交均价,等于成交金额除以成交量,P max表示t时期内的最高价,P min表示t时期内的最低价;D(t)=TURNOVER(t)=[v(t)/V (t)]ˑ[20/C(t)]表示t时期内的市场深度,TURNOVER(t)表示t时期内的换手率,在此用月度数据中的换手率表示,L(t)表示t时期内的流动性指标㊂(二)股票收益率本文的股票收益率采用股票对数收益率来衡量:R(t)=ln(P t)-ln(P t-1)(2)其中,R(t)为t时期内的股票收益率,P t为第t月的收盘价,P t-1为第t-1月的收盘价㊂基于数据的可获取性,股市流动性和股票收益率数据均选取样本区间为2009年1月至2019年1月的沪深300指数月度数据,全部数据均来源于同花顺统计数据库㊂三㊁实证模型(一)模型设定本文通过构建TVP-SV-SVAR模型研究经济增长㊁股票收益率与中国股市流动性三者之间的关系㊂TVP-SV-SVAR模型的定义如下:y t=X tβt+A-1tΣtεt,t=s+1, ,n,X t=I n [1,y t-1, y t-s](3) y t是k维列向量,y t=(L t,R t,RGDP t)T㊂式(3)中系数βt㊁参数A t和Σt都是随时间变化的,A t为kˑk99重庆工商大学学报(社会科学版)第39卷下三角矩阵,对A t 中无约束因素重组成k (k -1)2维列向量αt =[α21,α31,α32,α41,...,αk ,k -1],Σt 是以[σ1t ,σ2t , ,σst ]为对角线的k ˑk 对角矩阵,对数随机波动率矩阵h t =(h 1t , h kt )T ,且h jt =ln(σ2jt ),j=1,2,3.t ⩾s +1㊂根据NaKajima(2011)[17]设定TVP-SV-SVAR 模型中所有的参数服从随机游走过程,即:βt +1=βt +μβt ,αt +1=αt +μαt ,h t +1=h t +μh t (4)εt μβt μαt μh t æèçççççççöø÷÷÷÷÷÷÷~N 0,10000ðβ0000ðα0000ðh æèçççççççöø÷÷÷÷÷÷÷æèçççççççöø÷÷÷÷÷÷÷其中,βs +1~N (μβ0,ðβ0),αs +1~N (μα0,ðα0),h s +1~N (μh 0,ðh 0),t =s +1,...,n ,ðβ,ðα和ðh 决定了时变参数的方差和协方差结构,且都为正定对角矩阵㊂不同方程的同期关系间相互独立㊂(二)基于MCMC 算法的参数估计根据Markov 链蒙特卡洛(MCMC)算法(Nakajima,2011)[18]对TVP-SV-SVAR 模型的参数进行估计㊂首先参照Primiceri(2005)[19]选取学习样本,通过VAR 模型估计结果作为贝叶斯估计的先验值(姚登宝,2017)[20]㊂假设Σβ和Σα服从逆威沙特(IW)分布,矩阵Σh 服从逆伽马(IG)分布,下面给出参数的先验信息:β0~N (βOLS ,4V (βOLS )),α0~N (αOLS ,4V (αOLS )),h 0~N (h OLS ,4V (h OLS )Σβ~IW (K 2ΣβτV (βOLS ),τ),Σα~IW (K 2Σα(1+n α)V (αOLS ),(1+n α))Σh ~IG (K 2Σh (1+n h )I k ,(1+n h ))上式中,τ是学习样本的时期数,n α和n h 分别为Σα和Σh 的维度㊂根据姚登宝(2017)[20],首先引入超参数K 2Σβ=0.05,K 2Σα=0.01,K 2Σh=0.1使模型后验分布的概率等于1,以提高参数估计的准确性㊂其次,利用MCMC 算法依次对各参数的条件后验概率进行抽样㊂最后,构造合适的冲击矩阵对简约形式的冲击进行重组,验证相关约束形成脉冲响应㊂四、实证检验与结果分析(一)指标统计分析1.描述性统计分析根据第二节所建立的股市流动性指标㊁股票收益率指标,通过公式计算出指标的数值㊂除上述两个指标外,选取目前最能够全面反映经济增长的GDP 增长率作为反映经济增长的指标㊂由于GDP 增长率只公布季度数据,采用插值法得出GDP 增长率的月度数据,样本区间选自2009年1月至2019年1月,数据来源于中经网数据库,表1为各指标的描述性统计分析㊂01第3期姚登宝,高彩芹,潘畅畅:经济增长㊁股票收益率与股市流动性之间的时变影响表1㊀各指标的描述性统计分析L R RGDP最大值 2.085420-0.2772740.122000最小值0.0980020.2295830.064000均值0.4435420.0046230.079612标准差0.2672680.0762690.015254偏度 2.553307-0.331063 1.229810峰度11.497414 1.930962 3.413716J-B统计量735.893818.5434931.36367P值0.0000000.0000940.000000由表1可知,股市流动性与股票收益率指标的偏度分别为2.553307和-0.331063,峰度分别为11.497414和1.930962,GDP增长率的偏度和峰度分别为1.229810和3.413716,由此可知股市流动性序列和GDP序列具有尖峰厚尾的特征,且这三组数据均不符合正态分布㊂2.平稳性检验对数据进行分析之前,为了避免出现伪回归现象,采用ADF单位根检验对三种指标的平稳性进行检验,检验结果见表2㊂表2㊀平稳性检验指标检验形式(C,T,L)ADF检验1%临界值5%临界值P值结论L(1,1,2)-4.875295∗∗∗-4.037668-3.4483480.0006平稳R(1,1,0)-10.17766∗∗∗-4.036310-3.4476990.0000平稳RGDP(0,0,0)-2.291351∗∗-2.585962-1.9437410.0218平稳㊀㊀注:检验形式C㊁T㊁L分别表示ADF检验模型中的截距㊁趋势和滞后阶数;ADF检验统计量中的∗∗∗㊁∗∗㊁∗分别表示在1%㊁5%㊁10%的置信水平下显著由表2可知,样本区间在1%和5%的置信水平下均拒绝存在单位根的假设,所有指标是平稳的,可以进行Granger因果检验㊂3.Granger因果检验表3㊀Granger因果检验原假设F统计量P值结论L不是R的Granger因果关系 1.139670.3448接受原假设R不是L的Granger因果关系 3.64053∗∗∗0.0016拒绝原假设RGDP不是L的Granger因果关系 1.236980.2998接受原假设L不是RGDP的Granger因果关系0.598160.6175接受原假设RGDP不是R的Granger因果关系 1.539770.2082接受原假设R不是RGDP的Granger因果关系 3.08379∗∗∗0.0303拒绝原假设101重庆工商大学学报(社会科学版)第39卷由Granger因果关系检验可知,在5%的置信水平下,股票收益率(R)是股市流动性(L)和经济增长(RGDP)的单向Granger因果关系,其余因果关系均不显著㊂(二)基于MCMC算法的参数估计利用MCMC算法进行Gibbs抽样10000次,前1000次作为预烧值,后9000次用于计算后验均值与方差㊂表4给出了部分参数估计的结果,由表可知,所有参数的Geweke收敛诊断值均未超过5%的置信水平临界值1.96,不能拒绝趋于后验分布的原假设,说明预烧期已经能使马尔科夫链趋于集中㊂非有效因子表示为得到不相关样本所需要抽样的次数,非有效因子越低说明样本越有效,在表4中非有效因子最大仅为41.54,可以获得至少9000/41.54ʈ217个不相关的有效样本㊂因此,通过MCMC算法对TVP-SV-SVAR模型参数进行模拟估计是有效的㊂表4 基于MCMC算法参数估计的结果及检验参数均值标准差95%的置信区间Geweke检验非有效性(Σβ)10.00230.0003[0.0018,0.0028]0.6817.35 (Σβ)20.00230.0003[0.0018,0.0029]0.903 6.07 (Σα)10.00470.0010[0.0032,0.0072]0.16518.70 (Σα)20.00510.0013[0.0032,0.0081]0.52422.76 (Σh)10.00550.0016[0.0034,0.0094]0.98741.54 (Σh)20.00580.0018[0.0035,0.0103]0.18038.37㊀㊀注:表中只列出矩阵Σβ,Σα,Σh中前两个对角线元素的估计结果,其他元素同样符合实证检验要求;Geweke检验在5%置信水平的临界值为1.96,1%置信水平的临界值为2.56(三)时变脉冲响应分析TVP-SV-SVAR模型的脉冲响应函数包含两部分,分别为不同时点上一单位正向冲击形成的脉冲响应以及不同滞后期上一单位正向冲击形成的脉冲响应㊂图1-4为基于包含这两部分脉冲响应函数的全时点三维立体图,从以下两个方面分析了经济增长㊁股票收益率同股市流动性之间的动态关联性㊂1.经济增长与股市流动性之间的时变影响关系图1描述了在不同时点和滞后期下,一单位标准差的正向经济增长冲击对股市流动性的时变脉冲响应,其中图1(a)给出的是经济增长影响股市流动性的脉冲响应,图1(b)给出的是每个时点下的最大响应及其对应的滞后期㊂为更好地表现出最大响应效应,本文将最大响应值统一为绝对值的形式㊂由图1(a)可知,当受到经济增长正向冲击后,股市流动性呈现明显的负向反应,整体上冲击效应先增强后减弱,呈现 勺子 的形态㊂观察不同时点的脉冲响应函数走势可以发现,经济增长对股市流动性的冲击有明显的时变特征,尤其是2011年前波动异常显著㊂分析图1(b)可知,股市流动性对经济增长冲击的最大响应变化幅度约为0.004,对应的最大响应滞后期在3到6个月之间,但绝大多数滞后期稳定在4个月和5个月;从最大响应的变化趋势看,经济增长对市场流动性的冲击效应先增后减,2011 2017年,我国经济逐渐进入 新常态 ,GDP增速放缓,经济下行压力进一步加大,经济增长对股市流动性的影响呈现出缓慢下降的趋势;而2017年后我国金融供给侧结构性改革取得较大进展,对经济增长有较好的促进作用,缓解了经济下行压力,反映出在经济增长稳定时期,经济增长对股市流动性的冲击效应也相应较为稳定㊂201第3期姚登宝,高彩芹,潘畅畅:经济增长㊁股票收益率与股市流动性之间的时变影响㊀㊀(a)㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀(b)图1㊀经济增长对股市流动性的时变脉冲响应图2描述了在不同时点和滞后期下,一单位标准差的正向股市流动性冲击对经济增长的时变脉冲响应,其中图2(a)给出的是股市流动性影响经济增长的脉冲响应,图2(b)给出的是每个时点下的最大响应及其对应的滞后期㊂由图2(a)可知,股市流动性对经济增长的冲击同样有显著的时变性;当经济增长指标受到一单位标准差的股市流动性冲击后,指标总体呈现 山谷 状的反应,并且股市流动性对经济增长有一定的时滞效应,持续时间较长㊂分析图2(b)可知,经济增长对股市流动性冲击的最大响应滞后期在9到13个月不等,大部分滞后期稳定在9个月和13个月,再次证明了股市流动性对经济增长的时滞效应;从最大响应的变化趋势上看,最大响应值在样本区间内总体为上升趋势,且上升趋势在2011 2015年和2016 2017年这2个时间段最为显著㊂这两段时间恰好位于我国2015年 股灾 前后,股市总体行情较好,说明在股市景气时期,股市流动性能有效带动经济增长,同样说明不同时点的股市流动性对经济增长的影响呈现出较大的不对称性㊂㊀㊀(a)㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀(b)图2㊀股市流动性对经济增长的时变脉冲响应2.股票收益率与股市流动性之间的时变影响关系图3描述了在不同时点和滞后期下,一单位标准差的正向股票收益率冲击对股市流动性的时变脉冲响应,其中图3(a)给出的是股票收益率影响股市流动性的脉冲响应,图3(b)给出的是每个时点下的最大响应及其对应的滞后期㊂由图3(a)可知,当受到股票收益率正向冲击后,股市流动性呈现出先增后减再增的趋势,且在较短时间内便有了较明显的正向反应;比较不同时点的脉冲响应可以发现股票收益率301重庆工商大学学报(社会科学版)第39卷对股市流动性影响的时变特征不明显,但总体呈现出先增后减的趋势㊂分析图3(b)可知,股票收益率对市场流动性的最大响应变化幅度约为0.008,并且均在滞后3个月达到最大响应;从最大响应的变化趋势看,股票收益率对市场流动性的脉冲响应总体呈现 阶梯状 的先上升后下降趋势,并于2015年3月达到最大值;从2013年底至2015年上半年,股票收益率对市场流动性的冲击效应有明显的提高㊂㊀㊀㊀(a )㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀(b )图3股票收益率对股市流动性的时变脉冲响应㊀㊀(a )㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀(b )图4㊀股市流动性对股票收益率的时变脉冲响应图4描述了在不同时点和滞后期下,一单位标准差的正向股市流动性冲击对股票收益率的时变脉冲响应,其中图4(a)给出的是股市流动性影响股票收益率的脉冲响应,图4(b)给出的是每个时点下的最大响应及其对应的滞后期㊂由图4(a)可知,在给股票收益率一个单位标准差的股市流动性正向冲击后,脉冲反应在短期内迅速增强,后逐渐减弱并趋于平稳,说明股市流动性同样具有一定的时滞效应㊂正向的股市流动性冲击会使股票收益率迅速增加,此时投资者观察到股票收益率提高,迅速进入市场,导致投资成本增加,股票收益率下降㊂从图4(b)的最大响应图可以看出,不同时点的股票收益率对流动性的响应图波动性比较明显,达到最大响应的滞后期在1到3月之间,且绝大多数滞后期稳定在3个月左右;在2009年上半年㊁2010年上半年以及2012年至2015年上半年这三个时间段中,股市流动性的最大响应呈现明显的上升趋势,该时期我国股市处于牛市状态或复苏阶段,投资者情绪高涨,导致股市流动性增加,401第3期姚登宝,高彩芹,潘畅畅:经济增长㊁股票收益率与股市流动性之间的时变影响进而对股票收益率有较明显的影响态势㊂五、研究结论及政策建议本文运用TVP-SV-SVAR模型分析了股市流动性㊁股票收益率与经济增长之间的动态关联性,并得出如下结论:第一,股市流动性对股票收益率的冲击具有较强的时滞效应且时变性非常显著,但股票收益率对股市流动性冲击的时变特征不是很明显㊂当股市处于牛市状态或复苏状态时,股市流动性对股票收益率具有较明显的影响态势㊂第二,股市流动性对经济增长的冲击效应呈现 山谷 形态,不同时点的股市流动性对经济增长的影响呈现出较大的不对称性㊂第三,经济增长对股市流动性的冲击效应呈现 勺子 形态,且经济增长对股市流动性具有较明显的时变特征㊂基于以上关于经济增长㊁股票收益率和股市流动性三者之间关系的研究,本文提出以下三点建议:第一,完善市场监管机制,提高市场信息透明度㊂市场信息透明度的提高有助于提高市场流动性水平,降低投资者融资成本,进而促进市场交易的公平公正㊂近年来,威胁我国证券市场安全的事件时有发生,进一步验证了我国加强并完善市场监管机制的必要性和紧迫性㊂第二,建立健全风险对冲机制㊂利用与股票期货和股指期货等金融衍生品相对应的风险进行有效对冲,能在一定程度上降低股价的波动程度,从而对我国股票市场的流动性风险进行全面管理,有利于我国股市向更好的方向发展㊂第三,深化金融供给侧结构性改革,加快转变经济增长方式,带动股票市场乃至整个金融行业进行更高效的投资,促进经济向高质量增长的方向发展㊂参考文献:[1]㊀KRISHNAMURTHY A.Amplification Mechanisms in Liquidity Crises[J].American Economic Journal:Macroeconomics,2010,2(3):1-30.[2]㊀AMIHUD Y,MENDELSON H.Liquidity,Maturity,and the Yelds on U.S.Treasury Securities[J].The Journal of Finance,1991(4):17-52.[3]㊀HARRIS L.Liquidity,Trading Rules and Electronic Trading System[M].Monograph Series in Finance and Economics,1990.[4]㊀ACHARYA V V,LH PEDERSEN.Asset Pricing with Liquidity Risk[J].Journal of Financial Economics,2005,77(2):375-410.[5]㊀CHEN L,LI S,WANG J.Liquidity,Skewness and Stock Returns:Evidence from Chinese Stock Market[J].Asia-Pacific Fi-nancial Markets,2011,18(4):405-427.[6]㊀GUO B,ZHANG W.The Five-factor Asset Pricing Model Tests for the Chinese Stock Market[J].Pacific-Basin FinanceJournal,2017,43:84-106.[7]㊀刘倩.融资融券交易提升了股市流动性吗? 来自A股市场的经验证据[J].金融与经济,2016,8:61~67.[8]㊀LARISA Y,JANUSZ B,CHI K MO L.Intra-and Inter-regional Return and Volatility Spillovers Across Emerging and Devel-oped Markets:Evidence from Stock Indices and Stock Index Futures[J].International Review of Financial Analysis,2016, 43(1):96-114.[9]㊀YAROVAYA L,BRZESZCZYN SKI J,LAU C K M.Volatility Spillovers Across Stock Index Futures in Asian Markets Evi-dence from Range Volatility Esimators[J].Finance Research Letters,2016,17(5):158-166.[10]HOTW,CHANG S H.The Pricing of Liquidity Risk on the Shanghai Stockmarket[J].International Review of Economics&501重庆工商大学学报(社会科学版)第39卷Finance,2015,38:112-130.[11]张红伟,杨琨.中国股票三因素定价模型再研究[J].云南财经大学学报,2016(6):103-117.[12]耿中元,王曦.货币政策对股票市场流动性影响的实证检验[J].统计与决策,2016,21:146-149.[13]李延军,金相杉.中国股市流动性风险测度及风险溢价渠道[J].河北大学学报(哲学社会科学版),2018,43(5):85-96.[14]FENG S P,HUNG M W,WANG Y H,The Importance of Stock Liquidity on Option Pricing[J].International Review of Eco-nomics&Finance,2016,43:457-467.[15]王东旋,张峥,殷先军.股市流动性与宏观经济 有关中国股市的新证[J].经济科学,2014(3):61-71.[16]周熙雯,唐振鹏.中国股市流动性协同效应归因研究[J].东南学术,2019(2):125-135.[17]刘敏.中国股票市场流动性研究[D].重庆:重庆大学,2007.[18]NAKAJIMA J.Time-varying parameter var model with stochastic volatility:an overview of methodology and empirical appli-cations[J].Monetary and Economic Studies,2011,29:107-142.[19]PRIMICERI G.Time varying structural vector auto regressions and monetary policy[J].Review of Economic Studies,2005,72(3):821-852.[20]姚登宝.投资者情绪㊁市场流动性与金融市场稳定 基于时变分析视角[J].金融经济学研究,2017,32(5):94-106.The Time-varying Influence of Economic Growth,Stock Returns andStock Market Liquidity:Based on TVP-SV-SVAR Model AnalysisYAO Deng-bao1,GAO Cai-qin1,Pan Chang-chang2(1.School of Economics,Anhui University,Hefei230601,China;2.School of Economics,Xiamen University,Xiamen361005,Fujian,China)Abstract:The role of china s stock market liquidity in raising stock returns and promoting economic de-velopment should not be ignored,and the influence of stock returns and economic growth on stock market liq-uidity is also increasing day by day.In this paper,economic growth,stock returns and stock market liquidity are simultaneously incorporated into the TVP-SV-SVAR analysis framework,and the relationship between them is analyzed from a time-varying perspective.The empirical results show that the stock returns is the stock market liquidity and one-way Granger causality of economic growth,the stock market liquidity has a strong time lag effect on stock returns and the time variability is significant,the impact of the economic growth on the stock market liquidity effect presents a spoon form,while the impact of stock market liquidity on economic growth effect presents a valley form,and the influence of stock market liquidity at different time points on economic growth is obviously asymmetrical and time-varying.Therefore,the paper suggests maintain sufficient stock mar-ket liquidity from the aspects of promoting high-quality economic growth,perfecting stock market system and es-tablishing risk hedging mechanism,so as to improve stock market stability.Key words:stock market liquidity;stock returns;economic growth;time-varying influence;TVP-SV-SVAR model(责任编校:朱㊀艳) 601。

金融市场流动性对股票收益率的影响分析引言:金融市场流动性是指市场中交易和资金流动的能力和便捷程度。

流动性是金融市场稳定运行和有效配置资源的重要基础。

股票收益率是投资者对股票投资的预期回报率。

本文将探讨金融市场流动性对股票收益率的影响,并分析其中的原因和机制。

一、金融市场流动性对股票收益率的直接影响1.1 低流动性对股票收益率的负面影响低流动性意味着买卖股票的成本增加,交易受限,从而削弱了市场的参与者之间的套利机会和交易活动。

这种情况下,市场价格的信息传递和完全的风险分散都受到限制,导致投资者对股票市场的信心下降,影响了股票的收益率。

1.2 高流动性对股票收益率的正面影响相比较低流动性,高流动性则能够降低交易成本,提高市场的参与度和活跃度。

投资者可以更容易地买入和卖出股票,从而更精确地反映股票的市场价值。

高流动性的市场更具吸引力,能够吸引更多的投资者,增加市场的深度和广度,进而提高股票的收益率。

二、金融市场流动性对股票收益率的间接影响2.1 市场崩溃与流动性危机的关系流动性危机常常伴随着金融市场的崩溃。

当金融市场发生流动性危机时,投资者遭遇了很大的风险,进而大量抛售股票,导致股票市场的崩溃。

这种情况下,股票的收益率急剧下降,投资者遭受巨大的损失。

2.2 流动性与市场波动性的关系流动性的不确定性往往与市场波动性高度相关。

当市场流动性较低时,投资者遭遇了较大的交易摩擦,市场波动性增加。

而市场波动性的增加则对股票市场的投资者信心造成负面影响,进而影响股票的价格和收益率。

三、金融市场流动性与股票收益率的影响机制3.1 信息不对称的影响市场流动性程度不同会导致信息不对称的出现。

当市场流动性较低时,信息不对称的严重程度也相应增加,即交易者难以获得市场上大量的信息。

这种情况下,投资者难以准确判断股票的价值,导致股票收益率的波动增大。

3.2 市场参与者交易行为的影响流动性的程度会影响市场参与者的交易行为。

当市场流动性较低时,投资者难以快速买入或卖出股票,他们往往更加谨慎和保守。

银行理财产品风险评估与选择随着金融市场的发展和经济的进步,越来越多的人开始将闲置资金投资于银行理财产品中,以期获得更高的收益。

然而,理财产品的风险性也是不可忽视的。

在选择理财产品时,我们需要对各种风险进行评估,并做出明智的选择,以保障自身财产的安全和增值的目标。

本文旨在介绍银行理财产品的风险评估与选择方法。

一、了解风险的类型在进行风险评估之前,我们首先需要了解常见的理财产品风险类型。

一般来说,银行理财产品的风险主要包括市场风险、信用风险、流动性风险和操作风险等。

1. 市场风险:市场风险是指由于市场行情波动导致资产价值下降的风险。

在选择理财产品时,需要预估市场的风险程度,了解理财产品在不同市场情况下的表现。

2. 信用风险:信用风险指金融机构或债务人无法按时兑付或无法按照约定的方式履行义务的风险。

在评估理财产品的信用风险时,我们需要关注发行机构的信誉状况以及产品的信用评级。

3. 流动性风险:流动性风险是指资产无法及时变现或以预期价格变现的风险。

在选择理财产品时,需要考虑其流动性是否足够,以应对可能的紧急资金需求。

4. 操作风险:操作风险是指在产品运作过程中出现错误、失误或不当管理所带来的风险。

在进行风险评估时,我们需要了解产品运作的相关规则和流程,以判断操作风险的程度。

二、评估理财产品的风险程度在选择银行理财产品时,我们可以通过以下几个方面来评估其风险程度。

1. 收益率水平:一般来说,收益率越高,风险程度也越高。

在比较不同理财产品时,我们可以根据历史收益率以及同类产品的平均收益水平来判断其风险程度。

2. 产品期限:理财产品的期限越长,风险也越高。

长期理财产品可能受到未来市场变化的影响,投资者需要有足够的耐心和风险承受能力。

3. 产品特征:理财产品的特征也会对其风险程度产生影响。

例如,股票型理财产品相对于货币型理财产品来说风险更高,因为前者受到市场波动的影响更大。

4. 产品信用评级:理财产品的信用评级是评估其风险程度的重要依据之一。

2023年市场投资收益率区间摘要:1.2023年市场投资收益率预测2.影响收益率的因素3.投资策略和建议4.风险提示正文:随着2023年的到来,投资者们纷纷关注市场投资收益率。

在此背景下,本文将分析2023年市场投资收益率区间,并提出相应的投资策略和建议。

一、2023年市场投资收益率预测根据我国经济发展态势和国内外市场环境,2023年市场投资收益率预计将在一个区间内波动。

具体而言,股票市场收益率可能在【区间1】-%【区间2】之间波动;债券市场收益率可能在【区间3】-%【区间4】之间波动。

需要注意的是,这个预测仅供参考,实际收益率受多种因素影响。

二、影响收益率的因素1.宏观经济环境:GDP增长、通货膨胀、货币政策等都将对市场收益率产生影响。

2.行业发展趋势:新兴行业的发展速度和传统行业的转型升级将对相关领域的投资收益率产生影响。

3.企业基本面:企业的盈利能力、成长性和竞争优势等因素将影响股票市场的收益率。

4.市场情绪:投资者情绪、市场恐慌程度等心理因素也将对市场收益率产生影响。

三、投资策略和建议1.资产配置:根据自身的风险承受能力和投资目标,合理配置股票、债券、现金等资产。

2.分散投资:通过投资不同行业、不同市值、不同风格的个股,降低投资风险。

3.逢低吸纳:在市场低迷时期,关注具有成长潜力和价值的个股,逢低吸纳。

4.定期调整:根据市场变化和自身需求,定期对投资组合进行调整。

5.长期投资:保持耐心,避免过度交易,以长期投资为导向。

四、风险提示1.市场风险:市场波动可能导致投资组合价值波动,投资者需做好心理准备。

2.信用风险:投资债券等信用产品时,要注意发行主体的信用状况。

3.流动性风险:在市场低迷时期,投资者可能面临流动性困境。

4.法律法规风险:政策变化可能对投资市场产生重大影响。

总之,2023年市场投资收益率将在一个区间内波动。

投资者在进行投资决策时,应关注宏观经济、行业发展、企业基本面等多方面因素,采用合理的投资策略,防范潜在风险。

中国股票市场流动性风险溢价研究中国股票市场流动性风险溢价研究摘要:随着中国股票市场的迅速发展和国内外投资者的关注度逐渐加大,流动性风险的重要性也逐渐凸显。

本研究旨在分析中国股票市场中存在的流动性风险,并研究其对股票收益率的影响,最终得出流动性风险溢价的结论。

通过对股票流动性的度量、相关理论和现有研究的综述,并利用中国股票市场的实证数据,本研究发现了中国股票市场中流动性风险溢价的存在,并进一步分析了其形成和变化的影响因素。

第一章:引言1.1 研究背景1.2 研究目的和意义1.3 研究内容和方法1.4 研究结构第二章:流动性风险的度量2.1 流动性的概念和特征2.2 市场流动性指标的选择与计算2.3 流动性风险的度量方法第三章:流动性风险溢价的理论3.1 风险溢价的概念与理论基础3.2 流动性风险溢价的形成机制3.3 流动性风险溢价的影响因素第四章:中国股票市场流动性风险的实证研究4.1 数据来源和样本选择4.2 流动性风险的度量结果分析4.3 流动性风险溢价的实证分析第五章:流动性风险溢价的影响因素研究5.1 上市公司基本面因素对流动性风险溢价的影响5.2 宏观经济因素对流动性风险溢价的影响5.3 法规与政策因素对流动性风险溢价的影响第六章:结论与启示6.1 研究结果总结6.2 研究的局限性和未来发展方向第一章引言随着中国股票市场的快速发展,其对投资者的吸引力不断增强。

然而,随之而来的是市场流动性问题的突出。

流动性不足会影响股票价格的形成和波动,给投资者带来一定的风险。

理解和研究流动性风险溢价对于投资者做出科学决策具有重要意义。

第二章流动性风险的度量流动性是股票市场的一个重要特征,其度量方法可以从市场层面和个股层面进行。

在市场层面,通过分析交易量、交易频率和买卖价差等指标来度量市场流动性。

在个股层面,可以通过股票的市值、流通量、股权集中度等来度量个股流动性。

通过综合运用这些指标,可以全面评估股票市场的流动性风险。

股市收益率影响因素分析股市收益率是指投资者在股市交易中所获得的收益率。

股市收益率的高低直接关系到投资者的收益水平和风险水平,因此对于投资者来说,了解股市收益率的影响因素具有重要意义。

本文将从宏观经济环境、行业因素、公司基本面和资本市场因素四个方面分析股市收益率的影响因素。

一、宏观经济环境宏观经济环境是股市收益率的重要影响因素之一。

一般而言,经济繁荣时期,股市收益率往往较高;而经济衰退时期,股市收益率则会下降。

这是因为在经济繁荣时期,企业盈利能力强,市场需求大,股市上涨,投资者获得的收益率较高;而在经济衰退时期,企业盈利能力弱,市场需求减少,股市下跌,投资者获得的收益率较低。

二、行业因素行业因素也是影响股市收益率的重要因素之一。

不同行业的盈利能力和成长性不同,因此股市收益率也存在差异。

一般而言,处于成长期和高盈利能力的行业,其股市收益率较高;而处于衰退期和低盈利能力的行业,其股市收益率则较低。

行业的周期性也会影响股市收益率。

一般而言,处于周期性行业的公司在经济周期上升期盈利能力较强,股市收益率较高;而在经济周期下降期,盈利能力较弱,股市收益率较低。

三、公司基本面公司基本面是影响股市收益率的重要因素之一。

公司盈利能力、成长性、资产负债比、市盈率等都会对股市收益率产生影响。

一般而言,盈利能力强、成长性好、资产负债比低、市盈率合理的公司,其股市收益率较高;而盈利能力弱、成长性差、资产负债比高、市盈率过高的公司,其股市收益率较低。

四、资本市场因素一般而言,利率较低时,投资者更倾向于购买股票等风险性资产,股市收益率较高;而利率较高时,投资者更倾向于购买债券等安全性资产,股市收益率较低。

在外汇市场方面,汇率的波动也会影响股市收益率。

一般而言,汇率上升时,国内企业出口收入增加,利润增加,股市收益率较高;而汇率下降时,国内企业出口收入减少,利润减少,股市收益率较低。

流动性也是影响股市收益率的重要因素之一。

一般而言,市场流动性较好时,投资者更容易进行资产配置,股市收益率较高;而市场流动性较差时,投资者更难进行资产配置,股市收益率较低。