金融企业会计 第七章 现金业务的核算

- 格式:ppt

- 大小:56.00 KB

- 文档页数:8

第三章 存款业务的核算

1.

(1) 借:库存现金 16 000

贷:吸收存款——活期存款——吉达商贸有限公司户 16 000

(3) 借:吸收存款——活期存款——吉达商贸有限公司户 8 000

贷:库存现金 8 000

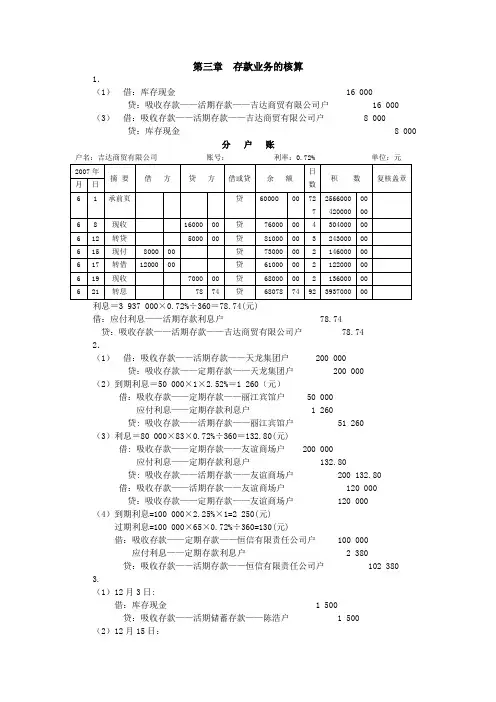

分 户 账

户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元

2007年 摘 要 借 方 贷 方 借或贷 余 额 日

数 积 数 复核盖章 月 日

6 1 承前页 贷 60000 00 72

7 2566000

420000 00

00

6 8 现收 16000 00 贷 76000 00 4 304000 00

6 12 转贷 5000 00 贷 81000 00 3 243000 00

6 15 现付 8000 00 贷 73000 00 2 146000 00

6 17 转借 12000 00 贷 61000 00 2 122000 00

6 19 现收 7000 00 贷 68000 00 2 136000 00

6 21 转息 78 74 贷 68078 74 92 3937000 00

利息=3 937 000×0.72%÷360=78.74(元)

借:应付利息——活期存款利息户 78.74

贷:吸收存款——活期存款——吉达商贸有限公司户 78.74

2.

(1) 借:吸收存款——活期存款——天龙集团户 200 000

《金融企业会计》教学大纲

课程编号: 040392B

课程类型:专业选修课

总学时:32 讲课学时:28 实验(上机)学时:4

学 分:2

适用对象:金融学

先修课程:金融学、会计学

一、课程的教学目标

本课程是金融学本科专业开设的一门专业选修课,是构成金融专业学生专业知识的重要组成部分。课程以金融理论和会计理论为理论基础,通过会计方法、会计流程、会计制度以及会计报表的学习,明确金融企业的内在运行机制和规律,为将来开展金融企业经营管理活动奠定基础。

通过本课程的学习,使学生了解会计在金融企业整体工作中的地位、作用以及承担的任务,对金融企业账务的及时性、严谨性以及社会性有深刻的认识。通过本课程的学习,使学生在了解会计基本原理的基础上,掌握金融企业相应的规章制度、金融企业会计工作内容以及核算、监督的基本理论、基本核算方法和运用会计核算资料对经营状况进行分析的方法。通过本课程的学习,使学生使金融专业学生具备从事金融企业会计工作核算、组织管理以及运用会计手段从事金融业经营与监督管理的能力

二、教学内容及其与毕业要求的对应关系

本课程主要通过课堂讲授和实践教学相结合,并布置适当的课后练习题来完成教学任务。其中实践教学部分在课堂上给学生亲身体验感受完成金融机构的相关会计工作,以达到理论运用于实践,实践巩固理论的目的。

在教学内容上,主要以商业银行会计为主,其他金融机构会计核算为辅或者由学生自学;以商业银行会计核算以及计息内容为主,其他概念以及会计流程管理为辅。对于支付结算业务这一难点,详细讲述从手工联行到电子联行再到大额支付、小额支付的清算体系,比较其中会计核算的异同帮助理解。对于证券投资这一难点,通过案例讲解的方式进行讲解。

拟采用的教学方法有通过案例教学、实践教学的方式增强同学对会计核算的理解和手工操作的能力。涉及银行具体业务的章节,如存贷款、支付结算、外汇业务等,都以银行具体业务案例展开。在金融实验室运用对公、储蓄软件,学习银行柜面的基本技能,学会开户、存取、转账、销户等各项技能。每章之后都留有课后作业,要求学生自主完成作业并作为平时成绩的一部分。考核采用闭卷的方式,主要针对会计业务核算(70%)、计算(20%)以及银行业务理解(10%)三个方面展开,总评成绩由平时成绩(30%)和期末成绩(70%)共同构成。

第二章 基本核算方法

例1:储户王楠以现金800元存入活期储蓄存款。

这笔业务涉及“现金”和“活期储蓄存款”两个科目。现金增加属于银行资产增加,应记入借方;王楠活期储蓄存款增加了银行的负债,应记入贷方。其会计分录为:

借:现金 800

贷:活期储蓄存款-王楠 800

例2.某行收到某投资者以现金投入的资本金10 000元。

• 这笔业务涉及“现金”和“实收资本”两个科目。现金增加属于银行资产增加,应记入借方;实收资本属于所有者权益增加,应记入贷方。其会计分录为:

• 借:现金 10 000

• 贷:实收资本 10 000

例3.红星机械厂归还所借流动资金贷款40 000元,利息1500元,由其存款账户支付。

• 这笔业务涉及“××存款”、“××贷款”和“利息收入”三个科目。“××贷款”属于银行资产减少,应记入贷方;“××存款”属于银行负债减少,应记入借方;“利息收入”属于银行收益增加,应记入贷方。其会计分录为:

• 借:××存款—红星机械厂存款户 41 500

• 贷:××贷款—红星机械厂贷款户 40 000

• 利息收入—××利息收入 1 500

例4.收兑黄金一份,价格为1 000元,以现金支付给客户。

• 这笔业务涉及“贵金属”和“现金”都属于银行的资产,一项资产增加及一项资产减少,其会计分录为:

• 借:贵金属—黄金 1 000

• 贷:现金 1 000

例5.某行通过转账支付供销大厦活期存款利息800元。

• 这笔业务是一项费用支出的增加与一项负债的增加。存款利息支出增加属于费用支出的增加,应记入借方;商业活期存款增加属于负债的增加,应记入贷方。其会计分录为:

第十章 主要经济业务的会计核算办法

第一节 款项和有价证券的收付

企业日常经营活动中涉及的款项主要包括库存现金、银行存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、外埠存款和存出投资款等。有价证券是指企业持有的交易性金融资产、可供出售金融资产等。款项和有价证券是流动性最强的资产。款项和有价证券的收付直接影响企业货币资金的供应,从而影响企业的生产经营活动,因此必须及时、如实地办理相关手足,进行会计核算。本节简要介绍库存现金、银行存款、其他货币资金和交易性金融资产的账务处理。

一、库存现金

(一)库存现金的总分类核算

“库存现金”账户用于核算企业库存现金的收入、支出。该账户借方登记库存现金的增加,贷方登记库存现金的减少,期末余额在借方,反映企业实际持有的库存现金的金额。

企业内部各部门、各单位周转使用的备用金,应在“其他应收款——备用金”账户核算,也可以单独设置“备用金”账户核算,不得在“库存现金”账户核算。

1.库存现金收入的核算

现金收入的内容主要有:从银行提取的现金、职工出差报销时交回的剩余借款、收取结算起点以下的零星销售收入款、收取对个人的罚款等。收取现金时,应借记“库存现金”账户,贷记有关账户。

【例10-1】从开户银行提取现金20 000元,补足库存限额。

借:库存现金 20 000

贷:银行存款 20 000

【例10-2】销售产品价款600元,增值税102元,共计收入现金702元。

借:库存现金 702

贷:主营业务收入 600

应交税费——应交增值税(销项税额) 102

【例10-3】办公室职员赵宇原出差借款2000元,现报销1700元,交回剩余现金300元。

借:库存现金 300