增值税公开课教案

- 格式:doc

- 大小:51.00 KB

- 文档页数:3

应交增值税的核算教案一、教学目标1. 理解增值税的概念和作用2. 掌握增值税的计算方法和核算流程3. 能够正确填写和审核应交增值税的相关账务处理凭证二、教学内容1. 增值税的基本概念和分类2. 增值税的计算方法3. 应交增值税的核算流程4. 应交增值税的账务处理5. 应交增值税的检查和调整三、教学方法1. 讲授法:讲解增值税的基本概念、分类和计算方法2. 案例分析法:分析应交增值税的核算流程和账务处理3. 实践操作法:学生分组进行应交增值税的核算操作,教师进行指导四、教学准备1. 教材或教学资源:《会计学原理》、《财务管理》等相关教材2. 教学PPT或投影片3. 计算器、纸笔等学习用品4. 应交增值税的核算案例资料五、教学过程1. 导入新课:介绍增值税的概念和作用,引起学生兴趣2. 讲解增值税的基本概念和分类:讲解增值税的定义、特点、分类等基本知识3. 讲解增值税的计算方法:讲解增值税的计算公式、计算步骤等方法4. 讲解应交增值税的核算流程:讲解应交增值税的核算流程、核算要点等知识5. 讲解应交增值税的账务处理:讲解应交增值税的账务处理方法、会计分录等知识6. 实践操作:学生分组进行应交增值税的核算操作,教师进行指导7. 案例分析:分析应交增值税的核算案例,让学生理解和掌握核算方法8. 课堂小结:总结本节课应交增值税的核算知识点和账务处理方法9. 布置作业:布置一些应交增值税的核算练习题,巩固所学知识六、教学评估1. 课堂提问:通过提问了解学生对增值税概念和计算方法的掌握程度。

2. 作业批改:对学生的练习题进行批改,检查其对应交增值税核算流程和账务处理的掌握。

3. 实践报告:评估学生在实践操作中对应交增值税核算的掌握程度。

七、教学拓展1. 增值税专用发票的管理:介绍增值税专用发票的开具、使用和管理要求。

2. 增值税的税务申报:讲解增值税的申报流程和注意事项。

八、教学反思在课后对整个教学过程进行反思,分析教学方法的适用性,学生对知识的掌握程度,以及教学目标的实现情况,为下一步的教学做好准备。

增值税【教学重点、难点】教学重点:现行增值税制度中增值税的纳税人、征税对象和税率教学难点:正确理解把握增值税的类型、计税方法。

【教学用具】多媒体【教学方法】讲授、举例、分组讨论、任务驱动等方法。

【课时安排】2课时(90分钟)。

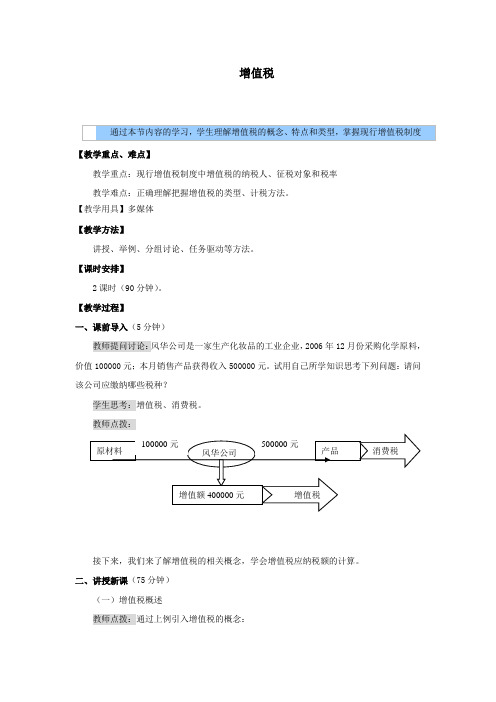

【教学过程】一、课前导入(5分钟)教师提问讨论:风华公司是一家生产化妆品的工业企业,2006年12月份采购化学原料,价值100000元;本月销售产品获得收入500000元。

试用自己所学知识思考下列问题:请问该公司应缴纳哪些税种?学生思考:增值税、消费税。

教师点拨:接下来,我们来了解增值税的相关概念,学会增值税应纳税额的计算。

二、讲授新课(75分钟)(一)增值税概述教师点拨:通过上例引入增值税的概念:(3)我国的法定增值额:原则上讲就是销售货物或应税劳务取得的销售额剔除为生产销售货物或应税劳务所支付的金额,其余额就是法定增值额。

2.增值税的特点教师点拨:从增值税的概念来看它的特点征税对象——(1)就增值额征税。

(3)收入稳定,适应性强。

纳税人——(2)征收范围广泛。

(4)中性税收,调节功能差。

教师点拨:1.计税原则实际操作上采用的计算方法,即:从事货物销售以及提供应税劳务的纳税人,要根据货物或应税劳务的销售额和适用税率计算税款,然后从中扣除上一环节已纳增值税款,其余额为纳税人本环节应纳增值税税款。

——体现按增值因素征税的原则。

2.增值税的计税方法增值税是以增值额作为课税对象征收的一种税,所以应纳增值税额等于增值额乘以适用税率。

这只是增值税计算的基本方法。

从理论上讲,增值税的计税方法可以分为直接计税法和间接计税法。

(1)直接计税法直接计税法是按照规定直接计算出应税货物或劳务的增值额,然后以此为依据乘以适用税率,计算出应纳税额的一种计税方法。

基本计算公式为:应纳增值税额=增值额×适用税率直接计税法又因计算法定增值额的方法不同分为“加法”和“减法”两种。

①加法:又称分配法,是指纳税人在纳税期内,将由于从事生产经营活动所创造的那部分新价值的项目,如工资、租金、利息、利润和其他增值项目等累加起来,求出增值额,再直接乘以适用税率,即为应纳增值税额。

一、教案基本信息应交增值税的核算教案课时安排:2课时(90分钟)教学目标:1. 理解增值税的基本概念和核算意义。

2. 掌握增值税的计算方法和会计处理。

3. 能够正确填写增值税申报表。

教学重点:1. 增值税的基本概念和核算意义。

2. 增值税的计算方法和会计处理。

3. 增值税申报表的填写。

教学难点:1. 增值税的计算方法和会计处理。

2. 增值税申报表的填写。

教学准备:1. 增值税相关法律法规和政策文件。

2. 增值税计算和会计处理的实例。

3. 增值税申报表的样本。

二、教学过程第一课时:一、导入(10分钟)1. 讲解增值税的基本概念和核算意义。

2. 强调增值税在企业经营中的重要性。

二、新课内容讲解(35分钟)1. 讲解增值税的计算方法。

2. 讲解增值税的会计处理。

三、实例分析(20分钟)1. 提供增值税计算和会计处理的实例。

2. 引导学生跟随步骤进行计算和处理。

四、课堂练习(15分钟)1. 提供练习题,让学生独立进行增值税计算和会计处理。

第二课时:一、复习导入(10分钟)1. 复习上节课的内容。

2. 提问学生,检查理解情况。

二、新课内容讲解(35分钟)1. 讲解增值税申报表的填写方法。

2. 讲解增值税申报的流程和注意事项。

三、实例分析(20分钟)1. 提供增值税申报表的填写实例。

2. 引导学生跟随步骤进行填写。

四、课堂练习(15分钟)1. 提供练习题,让学生独立进行增值税申报表的填写。

五、总结与反思(10分钟)1. 对本节课的内容进行总结。

2. 学生提问,解答疑问。

六、布置作业(5分钟)1. 布置有关增值税计算和会计处理的作业。

2. 布置有关增值税申报表填写的作业。

七、课后反思(课后)1. 对本节课的教学效果进行反思。

2. 对学生的学习情况进行分析,为下一步教学做好准备。

三、教学评价评价内容:学生对增值税的基本概念和核算意义的理解程度;学生对增值税的计算方法和会计处理的掌握程度;学生对增值税申报表的填写能力的掌握程度。

人教版数学六年级下册第二单元增值税教

学设计

一、教学目标

1. 了解增值税的基本概念和作用。

2. 掌握增值税的计算方法和应用。

3. 培养学生的数学计算能力和解决实际问题的能力。

二、教学准备

1. 教师准备:教材、教具、电脑、投影仪。

2. 学生准备:研究笔记本、计算器。

三、教学过程

1. 导入

通过短暂回顾上一节课的内容,引入增值税的概念。

2. 呈现

使用电脑和投影仪,展示增值税的定义、计算方法和实际应用案例,引发学生的兴趣,并向他们解释增值税对经济发展的重要作用。

3. 讲解

详细讲解增值税的计算公式和步骤,并结合实例进行演示。

4. 练

让学生通过课堂练和小组合作练,巩固所学的增值税计算方法和应用。

5. 总结

总结增值税的基本概念和计算方法,并与学生共同回顾所学内容。

四、教学评价

通过课堂练和小组合作练的表现来评价学生对增值税计算方法和应用的掌握情况。

五、教学反思

根据学生的表现和反馈意见,及时调整和改进教学方法,提高教学效果。

六、扩展延伸

提供额外习题和案例,让学生进一步巩固和应用所学的增值税计算方法。

增值税教案增值税教案一、教学目标:1. 了解增值税的定义与基本原理;2. 掌握增值税的计算方法与税率;3. 理解增值税的征税方式与纳税人的义务与权益;4. 能够分析增值税对经济的影响。

二、教学内容:1. 增值税的定义与基本原理:增值税是一种按照货物和劳务的增值额来计征税费的一种税种。

它是在商品和劳务流通中收取的一种消费税,主要由经营者(纳税人)支付。

增值税的基本原理是按照货物和劳务的增值额逐级计税,即链式递次按比例抵扣。

增值税的计税方式包括一般计税方法(即销项税额减去进项税额,差额按规定税率计税)和简易计税方法(即根据销售金额和预先确定的税率计算税额)。

2. 增值税的计算方法与税率:增值税的计算方法包括一般计税方法与简易计税方法。

一般计税方法的计算公式为:应纳税额 = 销项税额 - 进项税额简易计税方法的计算公式为:应纳税额 = 销售金额 ×税率增值税的税率根据不同的货物和劳务进行区分,一般为13%或9%。

例如,一般消费品税率为13%,生活保健品税率为9%。

3. 增值税的征税方式与纳税人的义务与权益:增值税的征税方式主要有一般征税人和简易征税人两种。

一般征税人是指纳税人应按照一般计税方法进行计税,需要进行增值税的进销项发票的开具和认证,并按期汇缴增值税税款。

简易征税人是指纳税人可以按照简易计税方法进行计算增值税,并按月适用简易征税政策,不需要进行增值税发票的开具和认证,但需要按期申报和汇缴简易征税额。

4. 增值税对经济的影响:增值税作为一种消费税对经济具有重要的影响。

增值税的存在会提高商品和劳务价格,这对消费者而言是一种负担,但对企业而言却可以通过进项税额的抵扣,减少纳税额,从而减少生产成本,促进企业发展。

另外,增值税还可以激励企业进行技术创新和提高产品质量,因为按照增值税计税时,企业可以根据技术含量的高低进行税率的选择和产品定价。

增值税的征税还可以提高财政收入,用于社会事业建设,促进经济发展和改善民生。

应交增值税的核算教案一、教学目标:1. 理解增值税的基本概念和作用。

2. 掌握增值税的计算方法和核算流程。

3. 能够正确填写和处理应交增值税的相关会计凭证。

二、教学内容:1. 增值税的基本概念和分类。

2. 增值税的计算方法。

3. 应交增值税的会计核算。

4. 增值税专用发票的管理和使用。

5. 增值税的纳税申报和缴纳。

三、教学方法:1. 讲授法:讲解增值税的基本概念、分类和计算方法。

2. 案例分析法:分析应交增值税的会计核算实例。

3. 实践操作法:模拟增值税专用发票的管理和使用。

4. 小组讨论法:讨论增值税纳税申报和缴纳的流程。

四、教学准备:1. 增值税相关法律法规和政策文件。

2. 增值税会计核算实例和凭证。

3. 增值税专用发票样本和模拟操作材料。

4. 增值税纳税申报表和缴纳相关资料。

五、教学安排:1. 第一课时:讲解增值税的基本概念和分类。

2. 第二课时:讲解增值税的计算方法。

3. 第三课时:讲解应交增值税的会计核算。

4. 第四课时:模拟增值税专用发票的管理和使用。

5. 第五课时:讨论增值税纳税申报和缴纳的流程。

六、教学评价:1. 课堂问答:通过提问检查学生对增值税基本概念和分类的理解。

2. 案例分析:评估学生对应交增值税会计核算的实际操作能力。

3. 模拟操作:检查学生对增值税专用发票管理和使用的熟练程度。

4. 小组报告:评估学生在讨论中对于增值税纳税申报和缴纳流程的理解和应用。

七、教学难点与重点:1. 重点:增值税的计算方法,应交增值税的会计核算流程。

2. 难点:增值税专用发票的管理和使用,增值税纳税申报和缴纳的流程。

八、教学过程:1. 导入:通过实际案例引入增值税的概念,激发学生的学习兴趣。

2. 新课讲解:详细讲解增值税的计算方法和应交增值税的会计核算。

3. 案例分析:分析实际会计凭证,让学生理解应交增值税的核算过程。

4. 模拟操作:让学生动手操作,管理增值税专用发票,加深理解。

5. 小组讨论:分组讨论增值税纳税申报和缴纳的流程,分享经验。

第二章增值税第一节增值税概述一、增值税的概念增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其取得的货物或应税劳务的销售额,以及进口货物的金额计算税款,并实行税款抵扣制的一种流转税。

从计税原理而言,增值税是对商品生产和流通中各环节的新增价值或商品附加值进行征税,所以称之谓“增值税”。

▲在中华人民共和国境内(以下简称境内)销售货物或者提供加工、修理修配劳务,是指:1.销售货物的起运地或者所在地在境内;2.提供的应税劳务发生在境内。

二、增值税的类型:生产型增值税消费型增值税收入型增值税三、增值税的计税方法(一)直接计算法:加法减法(扣额法)(二)间接计算法四、增值税的作用:1)较好地体现了税负公平的原则2)具有内在的、主动的调节功能,对经济的适应性强3)有利于进出口贸易的发展4)有利于保证财政收入的稳定增长5)有利于加强税收管理第二节增值税的纳税人一、纳税人的基本规定(一)一般规定1.纳税义务人:增值税纳税人为销售或进口应税货物、提供加工修理修配劳务的单位和个人。

单位租赁或者承包给其他单位或者个人经营的,以承租人或者承包人为纳税人。

2.扣缴义务人:境外的机构或个人在境内销售应税劳务而在境内未设有经营机构的,其应纳税款以代理人为扣缴义务人;没有代理人的,以购买者为扣缴义务人。

(二)一般纳税人和小规模纳税人作为一般纳税人销售或提供应税劳务可以使用增值税专用发票,购进货物和应货劳务实行税款抵扣制度,其计税方法是当期销项税额减当期进项税额;作为小规模纳税人只能使用普通发票,购进货物或应税劳务即使取得增值税专用发票也不得抵扣进项税,其应纳税额实行简易办法计算,即销售额乘以征收率。

二、一般纳税人和小规模纳税人的认定增值税纳税人为销售或进口应税货物、提供加工修理修配劳务的单位和个人。

为了严格增值税的征收管理,又依据纳税人的经营规模和核算水平,将其分为一般纳税人和小规模纳税人。

1.一般纳税人和小规模纳税人的划分标准:(1)小规模纳税人的认定标准是:①从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;②除本条第一款第①项规定以外的纳税人,年应税销售额在80万元以下的。

应交增值税的核算教案一、教学目标1. 理解增值税的基本概念和计算方法。

2. 掌握增值税的核算原则和会计处理方法。

3. 能够正确填写和审核增值税相关报表。

二、教学内容1. 增值税的基本概念和计算方法。

2. 增值税的核算原则和会计处理方法。

3. 增值税专用发票的管理和使用。

4. 增值税的申报和缴纳。

5. 增值税的检查和审计。

三、教学方法1. 讲授法:讲解增值税的基本概念、计算方法和核算原则。

2. 案例分析法:分析实际案例,讲解增值税的会计处理和报表填写。

3. 模拟操作法:学生分组进行模拟操作,练习增值税的申报和缴纳。

四、教学准备1. 教学PPT:制作包含增值税基本概念、计算方法和核算原则的PPT。

2. 案例材料:准备一些实际案例,用于讲解增值税的会计处理和报表填写。

3. 模拟操作材料:准备一份增值税申报和缴纳的模拟操作材料。

五、教学过程1. 导入:介绍增值税的基本概念和计算方法。

2. 讲解:讲解增值税的核算原则和会计处理方法。

3. 案例分析:分析实际案例,讲解增值税的会计处理和报表填写。

4. 模拟操作:学生分组进行模拟操作,练习增值税的申报和缴纳。

教学评价:通过课堂讲解、案例分析和模拟操作,评价学生对增值税的核算方法的掌握程度。

通过作业和考试评价学生的学习效果。

六、教学评价与反馈1. 课堂参与度:评估学生在课堂讨论、提问和小组活动中的参与程度。

2. 作业完成情况:检查学生提交的增值税核算相关作业的准确性和完整性。

3. 模拟操作表现:评价学生在模拟操作中的表现,包括增值税申报和缴纳的准确性。

4. 考试与测验:通过期末考试或单元测验,评估学生对增值税核算知识的理解和应用能力。

5. 学生自我评价:鼓励学生进行自我反思,评估自己在学习过程中的进步和需要改进的地方。

七、教学拓展与深化1. 增值税政策更新:关注国家税务总局发布的最新政策,及时更新教案内容,确保教学的时效性。

2. 实际案例研究:引入更多行业案例,让学生了解不同行业中增值税核算的实际情况。