2、刑事处罚:拘役、有期徒刑、无期徒刑、死刑

主刑与附刑

案例与作业: p.49

每一个成功者都有一个开始。勇于开始,才能找到成功的

•

1、

路 。24.3.2824.3.28Thursday, March 28, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。0 4:50:49 04:50:4 904:503 /28/20 24 4:50:49 AM

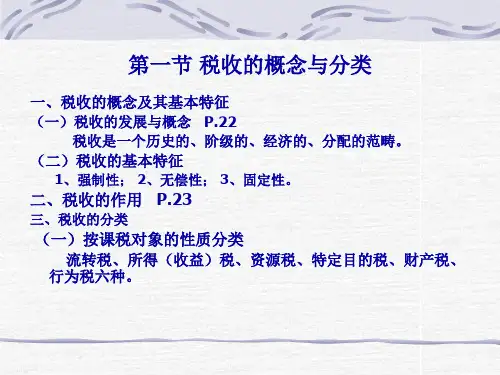

第二节 税收制度及其构成要素

一、税收制度的概念 税收制度:是国家各种税收法令和征收办法的总称。 包括:税法通则;各种税法(条例);实施细则;具

体规定。 我国无单独的税法通则。

二、税收制度的构成要素

(一)纳税权利义务人(纳税人):是税法规定的享有纳 税权利负有纳税义务的单位和个人。也称“纳税主体”。

7、多缴税申请退还权

8、依法享受税收优惠权

9、委托税务代理权

10、申请行政复议或提起行政诉讼权(陈述与申辩权)

11、对未出示税务检查证和税务检查通知书的拒绝检查权

12、税收法律救济权

13、依法要求听证的权利

14、索取有关税收凭证的权利

15、要求承担赔偿责任权

16、对违法行为的检举权

二、纳税人的义务 p.42-43

•

生人生活就总像会骑给单你车谢另,一想个保谢机持会平,衡大这就得个往机家前会走叫明天 6、

。2024年3月28日星期四上午4时5 0分49 秒04:50: 4924.3. 28

•

7、

。202 4年3月 上午4 时50分2 4.3.280 4:50Ma rch 28, 2024

•

8、业余生活要有意义,不要越轨。20 24年3 月28日 星期四4 时50分 49秒04 :50:492 8 March 2024