《金融企业会计》第三章

- 格式:pptx

- 大小:222.47 KB

- 文档页数:50

第2章 存款业务的核算

1.

(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:

借:库存现金 16 000

贷:吸收存款——单位活期存款——红叶日化厂 16 000

借:吸收存款——单位活期存款——红叶日化厂 8 000

贷:库存现金 8 000

(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:

分 户 账

户名:红叶日化厂 账号: 利率: 单位:元

20×1年 摘 要 借 方 贷 方 借或贷 余 额 日数 积 数 月 日

6 1 承前页 贷 60000 72

7 5366000

420000

6 8 现收 16000 贷 76000 4 304000

6 12 转贷 5000 贷 81000 3 243000

6 15 现付 8000 贷 73000 2 146000

6 17 转借 12000 贷 61000 2 122000

6 19 现收 7000 贷 68000 2 136000

6 21 转息 75.57 贷 68075.57 92 6737000

(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。)

1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为: 利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)

《金融企业会计》

一、单选题(15*1’=15’)

1. 某商业银行存放中央银行存款的人民币80 000 000元属于商业银行的( A )。

2. 业务收支由主管部门采用并账或并表方式汇总反映的金融会计核算单位为(B )

3.下列银行会计科目中属于商业银行资产负债共同类的有( C )。

4.银行用于反映当天全部经济业务的会计报表,扎平当天全部账务的重要工具是( C)。

5.用以反映债权债务或权责已经形成,但尚未涉及资金增减变化的会计事项,以及保管债权、单证等事项的会计科目是( B )

6.单位活期存款结息日为( A)。

7.逾期贷款是指到期应收回而未能收回的贷款。逾期(含展期后逾期)(B )天以内的不良贷款,列为催收贷款。

8.银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据是( C )。

9.支票的提示付款期限是( A)。

10.以下说话中正确的是( A )。

11.委托收款结算金额起点是( D )。

12.境内联行往来主要采取( A)核算方式。

13.处于单设机构地区的商业银行跨系统之间的资金往来,汇出行使用(A )科目核算。

14.同业拆借的利息,拆出行应使用( B)科目计算。

15.A公司向外省B公司销售货物,货款4万元,A公司如果想一手交钱一手交货,适用的结算方式为( B )。

1.商业银行吸收客户的存款,会导致商业银行的(C)增加。

2.( C)是商业银行设置账户及确定财务会计报告项目的依据。

3.下列银行会计科目中属于商业银行资产负债共同类的有(C )。

4.下列银行会计科目中属于商业银行资产类的有(A)。

5.统驭明细分户账,进行综合核算与明细核算相互核对的主要工具是( B )。

6.存款人在基本存款账户以外的银行借款转存或与基本存款账户存款人在同一地点的附属核算单位开立账户是( B )。

7.中长期贷款利率实行( B )一定。

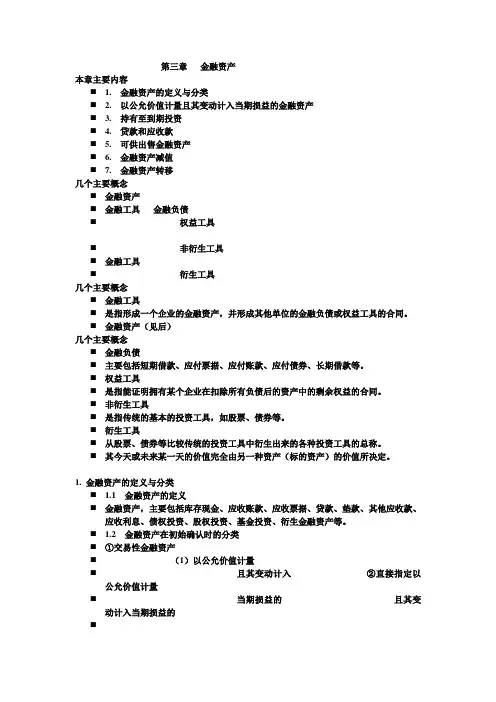

第三章 金融资产

本章主要内容

1. 金融资产的定义与分类

2. 以公允价值计量且其变动计入当期损益的金融资产

3. 持有至到期投资

4. 贷款和应收款

5. 可供出售金融资产

6. 金融资产减值

7. 金融资产转移

几个主要概念

金融资产

金融工具 金融负债

权益工具

非衍生工具

金融工具

衍生工具

几个主要概念

金融工具

是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融资产(见后)

几个主要概念

金融负债

主要包括短期借款、应付票据、应付账款、应付债券、长期借款等。

权益工具

是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

非衍生工具

是指传统的基本的投资工具,如股票、债券等。

衍生工具

从股票、债券等比较传统的投资工具中衍生出来的各种投资工具的总称。

其今天或未来某一天的价值完全由另一种资产(标的资产)的价值所决定。

1. 金融资产的定义与分类

1.1 金融资产的定义

金融资产,主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

1.2 金融资产在初始确认时的分类

①交易性金融资产

(1)以公允价值计量

且其变动计入 ②直接指定以公允价值计量

当期损益的 且其变动计入当期损益的

(附有指定条件)

04921金融企业会计试卷 第 1 页(共7页) 复核总分

复核人

总 分 题 号 一 二 三 四 五

题 分 10 25 15

20

30

合分人 得

分

得分 评卷人 复查人

1.收入是指企业在 中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.资产负债共同类科目的性质视期末余额而定,余额在贷方表现为 。

3.按照权责发生制的原则,预提的应付给储户或单位的利息应该借记“利息支出”科目,贷记 科目。

4.担保贷款根据采取的担保方式不同,可分为 、抵押贷款和质押贷款。

5.支票无金额起点限制,提示付款期为 天,自出票之日算起。

6.参加全国联行往来的各机构必须有经总行核准颁发的全国 和联行专用章。

7.用以核算商业银行存入中央银行的各种存款的账户为 账户。

8. 标价法是以外币为基准,折合为若干本国货币的一种表示方法。

9.保险业务应按 分别建账,分别核算损益。

10.未分配利润是金融企业税后 的一种留存收益形式。

得分 评卷人 复查人

11.企业将融资租赁的固定资产作为自有固定资产入账,体现的原则为( )。

A.谨慎性 B.重要性 C.实质重于形式 D.及时性

12.下列各项属于商业银行的是( )。

A.中国银行 B.中国进出口银行 C.基金管理公司 D.中国人民银行

13.根据某项业务的特殊需要而制定的专用凭证是( )。

A.原始凭证 B.记账凭证 C.特定凭证 D.基本凭证

14.借贷记账法下借方表式( )。

A.费用类科目的增加 B.资产类科目的减少