金融企业会计第三章

- 格式:pptx

- 大小:1.39 MB

- 文档页数:81

第三章 存款业务的核算

1.

(1) 借:库存现金 16 000

贷:吸收存款——活期存款——吉达商贸有限公司户 16 000

(3) 借:吸收存款——活期存款——吉达商贸有限公司户 8 000

贷:库存现金 8 000

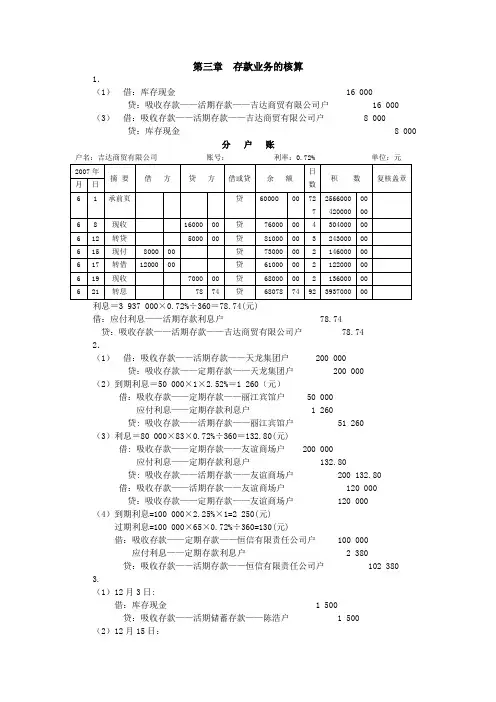

分 户 账

户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元

2007年 摘 要 借 方 贷 方 借或贷 余 额 日

数 积 数 复核盖章 月 日

6 1 承前页 贷 60000 00 72

7 2566000

420000 00

00

6 8 现收 16000 00 贷 76000 00 4 304000 00

6 12 转贷 5000 00 贷 81000 00 3 243000 00

6 15 现付 8000 00 贷 73000 00 2 146000 00

6 17 转借 12000 00 贷 61000 00 2 122000 00

6 19 现收 7000 00 贷 68000 00 2 136000 00

6 21 转息 78 74 贷 68078 74 92 3937000 00

利息=3 937 000×0.72%÷360=78.74(元)

借:应付利息——活期存款利息户 78.74

贷:吸收存款——活期存款——吉达商贸有限公司户 78.74

2.

(1) 借:吸收存款——活期存款——天龙集团户 200 000

《金融企业会计》

一、单选题(15*1’=15’)

1. 某商业银行存放中央银行存款的人民币80 000 000元属于商业银行的( A )。

2. 业务收支由主管部门采用并账或并表方式汇总反映的金融会计核算单位为(B )

3.下列银行会计科目中属于商业银行资产负债共同类的有( C )。

4.银行用于反映当天全部经济业务的会计报表,扎平当天全部账务的重要工具是( C)。

5.用以反映债权债务或权责已经形成,但尚未涉及资金增减变化的会计事项,以及保管债权、单证等事项的会计科目是( B )

6.单位活期存款结息日为( A)。

7.逾期贷款是指到期应收回而未能收回的贷款。逾期(含展期后逾期)(B )天以内的不良贷款,列为催收贷款。

8.银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据是( C )。

9.支票的提示付款期限是( A)。

10.以下说话中正确的是( A )。

11.委托收款结算金额起点是( D )。

12.境内联行往来主要采取( A)核算方式。

13.处于单设机构地区的商业银行跨系统之间的资金往来,汇出行使用(A )科目核算。

14.同业拆借的利息,拆出行应使用( B)科目计算。

15.A公司向外省B公司销售货物,货款4万元,A公司如果想一手交钱一手交货,适用的结算方式为( B )。

1.商业银行吸收客户的存款,会导致商业银行的(C)增加。

2.( C)是商业银行设置账户及确定财务会计报告项目的依据。

3.下列银行会计科目中属于商业银行资产负债共同类的有(C )。

4.下列银行会计科目中属于商业银行资产类的有(A)。

5.统驭明细分户账,进行综合核算与明细核算相互核对的主要工具是( B )。

6.存款人在基本存款账户以外的银行借款转存或与基本存款账户存款人在同一地点的附属核算单位开立账户是( B )。

7.中长期贷款利率实行( B )一定。

第1篇

第一章 总则

第一条 为了规范金融企业的会计行为,提高会计信息质量,保障国家利益和社会公共利益,根据《中华人民共和国会计法》、《企业会计准则》等相关法律法规,结合金融企业特点,制定本总则。

第二条 本总则适用于在我国境内依法设立的各类金融企业,包括但不限于银行、证券、保险、信托、基金管理、融资租赁等。

第三条 金融企业会计制度应当遵循以下原则:

(一)合法性原则:会计核算必须遵守国家有关法律法规,保证会计信息的真实、准确、完整。

(二)客观性原则:会计核算应当以实际发生的经济业务为依据,如实反映企业的财务状况和经营成果。

(三)相关性原则:会计信息应当与财务报告使用者的经济决策需要相关。

(四)可比性原则:同一企业不同时期和不同企业同一时期的会计信息应当具有可比性。

(五)一贯性原则:企业采用的会计政策在前后各期保持一致,不得随意变更。

(六)谨慎性原则:在会计确认、计量和报告过程中,应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

(七)及时性原则:会计信息应当及时准确地反映企业的财务状况和经营成果。

第四条 金融企业会计制度应当建立健全内部控制制度,确保会计信息的真实、准确、完整。

第五条 金融企业会计核算应当采用权责发生制原则,确认和计量经济业务。

第六条 金融企业应当建立健全会计档案管理制度,妥善保管会计凭证、会计账簿、财务报表等会计档案。

第七条 金融企业应当定期进行财务报表审计,确保财务报表的真实、准确、完整。

第八条 金融企业应当建立健全内部审计制度,对会计核算和内部控制进行监督检查。 第二章 会计科目和核算方法

第九条 金融企业会计科目应当根据企业实际情况和会计核算需要设置,并遵循以下原则:

(一)会计科目设置应当符合国家有关会计制度的规定。

(二)会计科目设置应当清晰、简洁、易于理解。

(三)会计科目设置应当有利于会计信息的分类、汇总和分析。

第十条 金融企业会计核算方法应当根据会计科目和会计核算原则,采用以下方法:

第三章 金融资产

本章主要内容

1. 金融资产的定义与分类

2. 以公允价值计量且其变动计入当期损益的金融资产

3. 持有至到期投资

4. 贷款和应收款

5. 可供出售金融资产

6. 金融资产减值

7. 金融资产转移

几个主要概念

金融资产

金融工具 金融负债

权益工具

非衍生工具

金融工具

衍生工具

几个主要概念

金融工具

是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融资产(见后)

几个主要概念

金融负债

主要包括短期借款、应付票据、应付账款、应付债券、长期借款等。

权益工具

是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

非衍生工具

是指传统的基本的投资工具,如股票、债券等。

衍生工具

从股票、债券等比较传统的投资工具中衍生出来的各种投资工具的总称。

其今天或未来某一天的价值完全由另一种资产(标的资产)的价值所决定。

1. 金融资产的定义与分类

1.1 金融资产的定义

金融资产,主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

1.2 金融资产在初始确认时的分类

①交易性金融资产

(1)以公允价值计量

且其变动计入 ②直接指定以公允价值计量

当期损益的 且其变动计入当期损益的

(附有指定条件)