金融企业会计 第4章

- 格式:ppt

- 大小:146.50 KB

- 文档页数:95

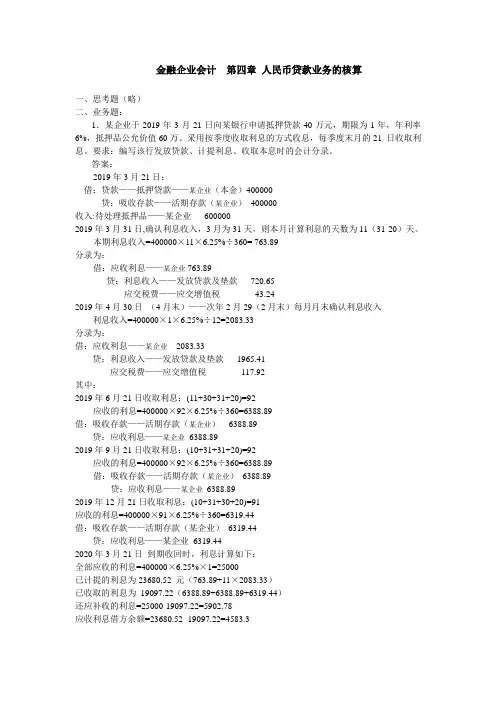

金融企业会计 第四章 人民币贷款业务的核算

一、思考题(略)

二、业务题:

1.某企业于2019年3月21日向某银行申请抵押贷款40万元,期限为1年,年利率6%,抵押品公允价值60万。采用按季度收取利息的方式收息,每季度末月的21 日收取利息。要求:编写该行发放贷款、计提利息、收取本息时的会计分录。

答案:

2019年3月21日:

借:贷款——抵押贷款——某企业(本金)400000

贷:吸收存款——活期存款(某企业) 400000

收入:待处理抵押品——某企业 600000

2019年3月31日,确认利息收入,3月为31天,则本月计算利息的天数为11(31-20)天。

本期利息收入=400000×11×6.25%÷360= 763.89

分录为:

借:应收利息——某企业763.89

贷:利息收入——发放贷款及垫款 720.65

应交税费——应交增值税 43.24

2019年4月30日 (4月末)——次年2月29(2月末)每月月末确认利息收入

利息收入=400000×1×6.25%÷12=2083.33

分录为:

借:应收利息——某企业 2083.33

贷:利息收入——发放贷款及垫款 1965.41

应交税费——应交增值税 117.92

其中:

2019年6月21日收取利息:(11+30+31+20)=92

应收的利息=400000×92×6.25%÷360=6388.89

借:吸收存款——活期存款(某企业) 6388.89

贷:应收利息——某企业 6388.89

2019年9月21日收取利息:(10+31+31+20)=92

应收的利息=400000×92×6.25%÷360=6388.89

借:吸收存款——活期存款(某企业) 6388.89

贷:应收利息——某企业 6388.89

第四章 商业银行贷款业务核算

第一节 贷款业务概述

一、贷款的意义与种类

(1)按贷款期限的不同,可以将贷款分为短期贷款(1年以下,含1年)、中期贷款(1年以上5年以下,含5年)和长期贷款(5年以上,不含5年)。

(2)按还款方式的不同,可以将贷款分为一次偿还的贷款和分期偿还的贷款。

一次偿还的贷款在贷款到期时一次偿还本金,而贷款利息则根据约定,或在整个贷款期间分期支付,或在贷款到期时一次支付。

分期偿还的贷款则按年、按季、按月以相等的金额还本付息。

(3)按贷款对象的不同,可以将贷款分为公司贷款和个人贷款。

(4)按贷款保障条件的不同,可以将贷款分为信用贷款、担保贷款和票据贴现。

信用贷款是指商业银行完全凭借客户的信誉而无须提供抵押物或第三者保证而发放的贷款,这类贷款从理论上讲风险较大,银行通常要收取较高的利息。

担保贷款是指以一定的财产或信用作为还款保证的贷款。根据还款保证的不同,担保贷款可分为抵押贷款、质押贷款和保证贷款。

票据贴现是持票人向银行贴付一定利息所做的票据转让行为。

(5)按照自主程度的不同,可以将贷款分为自营贷款、委托贷款和特定贷款。

自营贷款是指商业银行自主发放的贷款,贷款本息由商业银行收回,贷款的风险由商业银行承担,自营贷款构成商业银行贷款的主要部分。

委托贷款是指由委托人提供资金,由受托人根据委托人指定的贷款对象、用途、金额、期限和利率,代为发放、监督使用并协助委托人收回的贷款。在办理委托贷款业务的过程中,贷款人只收取手续费,并且不承担贷款的风险。

特定贷款是指经国务院批准并对贷款可能造成的损失采取相应补救措施后责成(要求他人完成任务)国有独资商业银行发放的贷款。此类贷款具有政策性贷款的性质,但又不属于政策性贷款,如扶贫救灾贷款。

(6)按贷款质量和风险程度的不同,可以将贷款分为正常贷款、关注贷款、次级贷款、可疑贷款和损失贷款五类。

正常贷款是指借款人能够履行合同,有充分把握按时、足额偿还本息的贷款。

第七章 金融市场与金融工具

第一部分 填空题

1、从微观层面看,金融市场的主要功能包括

、

和

。从宏观层面看,金融市场的主要功能包括

、

和

。

2、按照所交易金融资产的期限划分,金融市场可分为 和 。

3、按照组织方式划分,金融市场可分为

和

。

4、按照金融资产的新旧程度不同,金融市场可分为

和

。

5、按照金融资产的性质不同,金融市场可分为

和

。

6、按照开放程度不同,金融市场可分为

和

。

7、 、 、和 是金融工具最重要的三个特性。

8、根据组织形式划分,证券交易所可以实行

,也可以实行

。

9、根据股东的权利不同,股票可以分为

和

。

10、根据加权方式的不同,计算股票价格指数通常可以采用

、

和

。

11、目前,中国外汇市场可以分为以下三个层次:一是 ,二是

,三是

。

12、我国境内的票据包括

、

、和

。

13、货币市场主要包括

、

、

、

以及

。

14、资本市场主要包括 、 、 和 。

15、一般而言,票据贴现可以分为 、 、和 。

第二部分 单项选择题:

1、按资金的偿还期限分,金融市场可分为

金融企业会计第四章贷款

引言

贷款是金融企业的核心业务之一,也是金融机构实现盈利的重要手段之一。在金融企业会计中,贷款的计量和核算涉及到多个关键环节和指标,包括贷款的发放、偿还和利息计算等。本文将重点介绍金融企业会计中贷款的相关内容,包括贷款的定义、分类、计提和减值准备等。

一、贷款的定义

贷款是指金融企业向借款人发放一定金额的资金,并且借款人根据约定需按照一定的期限和利率进行偿还的债务关系。贷款通常需要经过审批、签约等程序,贷款合同是保障债权人权益的法律依据。 二、贷款的分类

根据借款人的不同属性和用途,贷款可以分为多个分类。常见的贷款分类包括个人贷款、企业贷款、房地产贷款等。根据还款方式的不同,贷款又可以分为等额本金贷款、等额本息贷款等。

三、贷款的计提

在金融企业会计中,贷款的计提是指根据贷款发放的时间和金额,按照一定的计提规则将贷款的本金和利息分别计入贷款余额和利息收入。贷款的计提基于贷款合同和利率的约定,通常采用以下方法进行计提:

• 总账法:按照贷款发放的时间和金额在总账上进行明细计帐;

• 分户法:根据贷款的用途、借款人等属性,在各个分户账上进行计提; • 个别计提法:根据每个贷款合同的具体情况进行计提。

贷款的计提主要包括以下内容:

1. 贷款本金的计提:根据贷款合同的情况,将贷款发放的本金计入贷款余额;

2. 利息的计提:根据贷款的利率和贷款余额,计算每期应收取的利息,并将其计入当期的利息收入。

四、贷款的减值准备

由于贷款存在违约风险,金融企业需要根据风险评估结果进行贷款减值准备的计提。贷款减值准备是为了反映贷款的实际价值与账面价值之间的差距,以应对可能出现的坏账损失。

贷款减值准备计提的方法主要有以下几种:

• 客观计提法:根据贷款的风险特征和历史经验,以及经济和市场环境等因素,进行客观估计和计提; • 主观计提法:根据具体的贷款情况,进行主观评估和计提。

贷款减值准备的计提会影响金融企业的盈利能力和资本充足率等指标,也是监管部门考核的重要指标之一。