中国-新西兰自由贸易区原产地规则共19页文档

- 格式:ppt

- 大小:1.86 MB

- 文档页数:19

中国—新西兰自由贸易协定目录3序言.........................................................................................................5第一章初始条款 ......................................................................................6第二章总定义...........................................................................................8第三章货物贸易 ...................................................................................... 第四章原产地规则及操作程序 (13)13第一节原产地规则 ..........................................................................21第二节操作程序 .............................................................................. 第五章海关程序与合作 (27)34 第六章贸易救济 ....................................................................................第一节一般贸易救济 (34)第二节双边保障措施 (36)第七章卫生与植物卫生措施 (41)第八章技术性贸易壁垒 (52)64 第九章服务贸易 ....................................................................................77 第十章自然人移动 ................................................................................ 第十一章投资.........................................................................................8484第一节投资 ......................................................................................第二节投资者—国家争端解决 (95)99 第十二章知识产权 ................................................................................103 第十三章透明度 .................................................................................. 第十四章合作.......................................................................................106 第十五章管理与机制条款 (109)第十六章争端解决 ..............................................................................112122 第十七章例外.......................................................................................127 第十八章最后条款 ..............................................................................附件附件一关税减让表附件二农产品特殊保障措施附件三中期审议机制附件四中国羊毛、毛条国别关税配额附件五产品特定原产地规则附件六原产地证书附件七原产地声明附件八服务贸易具体承诺减让表附件九第一百零七条项下的涵盖部门附件十自然人临时入境承诺附件十一自然人临时雇佣入境承诺附件十二签证便利化附件十三征收附件十四中华人民共和国政府与新西兰政府关于电子电器产品及其部件合格评定的合作协定实施安排关于第七章的实施安排一主管机构和卫生与植物卫生联系点关于第八章的实施安排一技术性贸易壁垒主管机构序言中华人民共和国政府(“中国”)和新西兰政府(“新西兰”),以下并称“双方”:在两国自1972年建交以来长期的友谊和不断发展的双边经济贸易关系的激励下;忆及于2004年5月28日签署的旨在加强双方全面、稳定经济贸易关系的《中华人民共和国与新西兰贸易与经济合作框架》;认识到通过自由贸易协定消除货物贸易、服务贸易及投资流动壁垒,加强两国间经济伙伴关系,将给中国和新西兰带来互利的结果;期待着通过建立明确的贸易规则为企业运营提供一个可预测的商业框架,避免双边贸易贸易的扭曲,并为两国境内的货物和服务创造一个更为广阔的市场;谨记培育创新意识、促进及保护知识产权将推动进一步深化双边贸易、投资及合作;以两国在《马拉喀什建立世界贸易组织协定》及其他多边、区域、双边协定及安排中的权利、义务和承诺为基础;谨记两国就亚太经合组织(“APEC”)的目标及原则所做承诺,特别是全体APEC经济体为实现自由和开放贸易的APEC茂物目标、落实《大阪行动议程》确定的行动付出的努力;坚持政府为实现国家政策目标进行管理,以及为保护公共利益保留灵活性的权利;谨记经济发展、社会发展及环境保护是可持续发展中相互依存、互为补充的组成部分,以及更紧密的经济伙伴关系能够在促进可持续发展方面发挥重要作用;期待着通过加强两国经济伙伴关系,产生经济和社会效益,创造新的就业机会,提高两国人民的生活水平;协议如下:第一章初始条款第一条自由贸易区的建立在与GATT 1994第二十四条及GATS第五条相一致的基础上,本协定缔约双方建立自由贸易区。

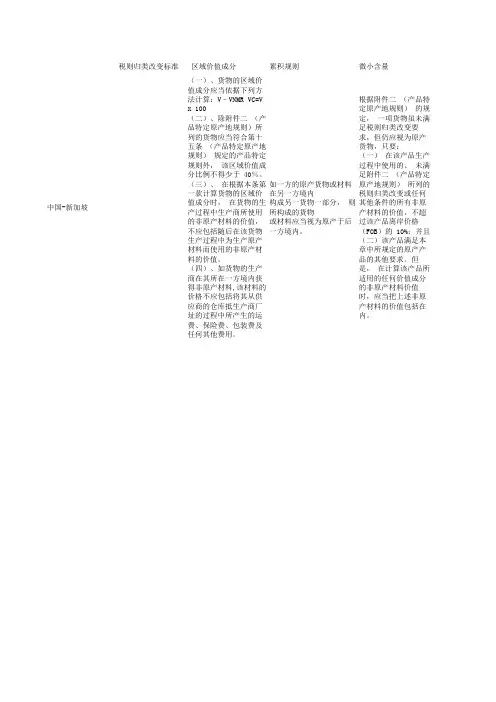

税则归类改变标准 区域价值成分累积规则微小含量中国-新加坡(一)、货物的区域价值成分应当依据下列方法计算:V–VNMR VC=Vx 100(二)、除附件二(产品特定原产地规则)所列的货物应当符合第十五条 (产品特定原产地规则) 规定的产品特定规则外,该区域价值成分比例不得少于 40%。

(三)、 在根据本条第一款计算货物的区域价值成分时, 在货物的生产过程中生产商所使用的非原产材料的价值, 不应包括随后在该货物生产过程中为生产原产材料而使用的非原产材料的价值。

(四)、如货物的生产商在其所在一方境内获得非原产材料,该材料的价格不应包括将其从供应商的仓库抵生产商厂址的过程中所产生的运费、保险费、包装费及任何其他费用。

如一方的原产货物或材料在另一方境内构成另一货物一部分,则所构成的货物或材料应当视为原产于后一方境内。

根据附件二 (产品特定原产地规则) 的规定, 一项货物虽未满足税则归类改变要求,但仍应视为原产货物,只要:(一) 在该产品生产过程中使用的、 未满足附件二 (产品特定原产地规则) 所列的税则归类改变或任何其他条件的所有非原产材料的价值,不超过该产品离岸价格(FOB)的 10%;并且(二)该产品满足本章中所规定的原产产品的其他要求。

但是, 在计算该产品所适用的任何价值成分的非原产材料价值时,应当把上述非原产材料的价值包括在内。

中国-新西兰附件五规定的税则归类改变,要求经过在一方或双方境内的加工,货物生产过程中使用的非原产材料发生税则归类改变。

一、当附件五提及区域价值成分(“RVC”)时,其 RVC 应当根据下列公式计算:RVC =(FOB –VNM )/FOBx 100其中:RVC 为区域价值成分,以百分比表示;FOB 为货物的离岸价格;及VNM 为 CIF价格中非原产材料(包括不明原产地材料)的价值。

二、非原产材料的价值应当为:(一)材料进口时的到岸价格(“CIF”);或者(二)在进行制造或加工的一方境内最早确定的非原产材料的实付或应付价格。