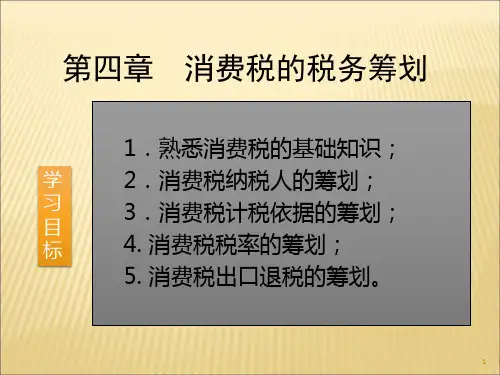

第四章 消费税筹划

- 格式:ppt

- 大小:696.00 KB

- 文档页数:44

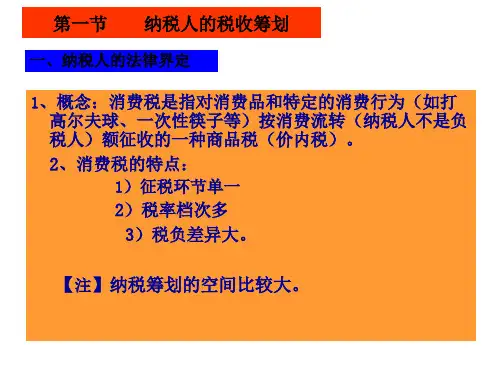

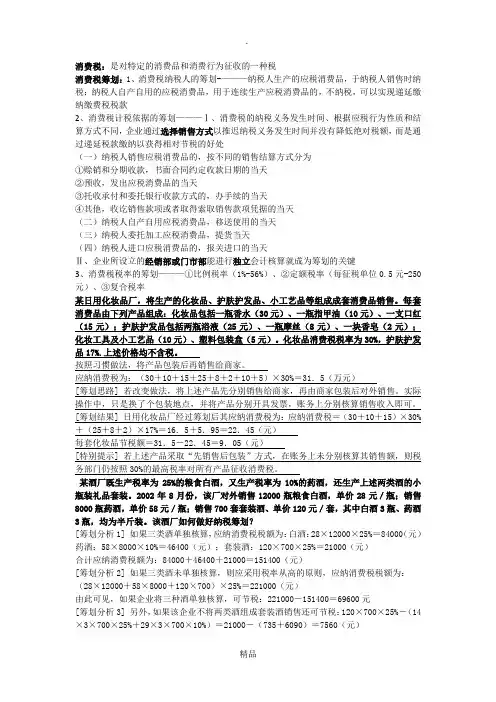

消费税:是对特定的消费品和消费行为征收的一种税消费税筹划:1、消费税纳税人的筹划-———纳税人生产的应税消费品,于纳税人销售时纳税;纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税,可以实现递延缴纳缴费税税款2、消费税计税依据的筹划———Ⅰ、消费税的纳税义务发生时间、根据应税行为性质和结算方式不同,企业通过选择销售方式以推迟纳税义务发生时间并没有降低绝对税额,而是通过递延税款缴纳以获得相对节税的好处(一)纳税人销售应税消费品的,按不同的销售结算方式分为①赊销和分期收款,书面合同约定收款日期的当天②预收,发出应税消费品的当天③托收承付和委托银行收款方式的,办手续的当天④其他,收讫销售款项或者取得索取销售款项凭据的当天(二)纳税人自产自用应税消费品,移送使用的当天(三)纳税人委托加工应税消费品,提货当天(四)纳税人进口应税消费品的,报关进口的当天Ⅱ、企业所设立的经销部或门市部能进行独立会计核算就成为筹划的关键3、消费税税率的筹划———①比例税率(1%-56%)、②定额税率(每征税单位0.5元-250元)、③复合税率某日用化妆品厂,将生产的化妆品、护肤护发品、小工艺品等组成成套消费品销售。

每套消费品由下列产品组成:化妆品包括一瓶香水(30元)、一瓶指甲油(10元)、一支口红(15元);护肤护发品包括两瓶浴液(25元)、一瓶摩丝(8元)、一块香皂(2元);化妆工具及小工艺品(10元)、塑料包装盒(5元)。

化妆品消费税税率为30%,护肤护发品17%.上述价格均不含税。

按照习惯做法,将产品包装后再销售给商家。

应纳消费税为:(30+10+15+25+8+2+10+5)×30%=31.5(万元)[筹划思路] 若改变做法,将上述产品先分别销售给商家,再由商家包装后对外销售。

实际操作中,只是换了个包装地点,并将产品分别开具发票,账务上分别核算销售收入即可。

[筹划结果] 日用化妆品厂经过筹划后其应纳消费税为:应纳消费税=(30+10+15)×30%+(25+8+2)×17%=16.5+5.95=22.45(元)每套化妆品节税额=31.5-22.45=9.05(元)[特别提示] 若上述产品采取“先销售后包装”方式,在账务上未分别核算其销售额,则税务部门仍按照30%的最高税率对所有产品征收消费税。