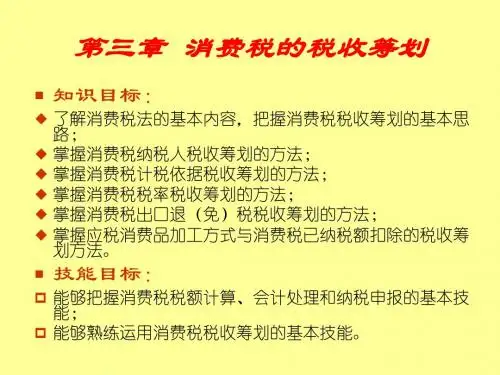

第3章 消费税筹划

- 格式:ppt

- 大小:310.50 KB

- 文档页数:36

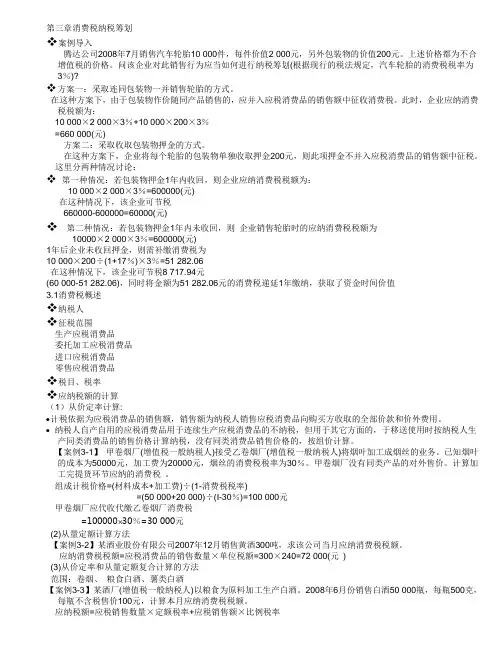

第三章消费税纳税筹划案例导入腾达公司2008年7月销售汽车轮胎10 000件,每件价值2 000元,另外包装物的价值200元。

上述价格都为不合增值税的价格。

问该企业对此销售行为应当如何进行纳税筹划(根据现行的税法规定,汽车轮胎的消费税税率为3%)?方案一:采取连同包装物一并销售轮胎的方式。

在这种方案下,由于包装物作价随同产品销售的,应并入应税消费品的销售额中征收消费税。

此时,企业应纳消费税税额为:10 000×2 000×3%+10 000×200×3%=660 000(元)方案二:采取收取包装物押金的方式。

在这种方案下,企业将每个轮胎的包装物单独收取押金200元,则此项押金不并入应税消费品的销售额中征税。

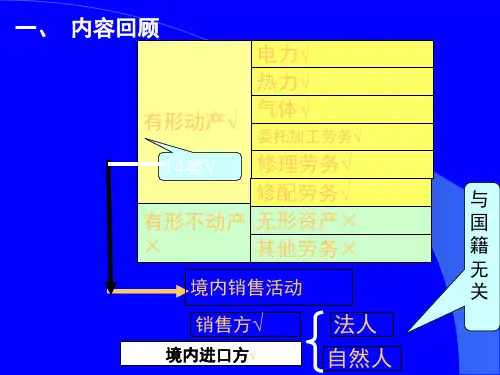

这里分两种情况讨论:第一种情况:若包装物押金1年内收回,则企业应纳消费税税额为:10 000×2 000×3%=600000(元)在这种情况下,该企业可节税660000-600000=60000(元)第二种情况:若包装物押金1年内未收回,则企业销售轮胎时的应纳消费税税额为10000×2 000×3%=600000(元)1年后企业未收回押金,则需补缴消费税为10 000×200÷(1+17%)×3%=51 282.06在这种情况下,该企业可节税8 717.94元(60 000-51 282.06),同时将金额为51 282.06元的消费税递延1年缴纳,获取了资金时间价值3.1消费税概述纳税人征税范围生产应税消费品委托加工应税消费品进口应税消费品零售应税消费品税目、税率应纳税额的计算(1)从价定率计算:∙计税依据为应税消费品的销售额,销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。

∙纳税人自产自用的应税消费品用于连续生产应税消费品的不纳税,但用于其它方面的,于移送使用时按纳税人生产同类消费品的销售价格计算纳税,没有同类消费品销售价格的,按组价计算。

文档介绍:应税消费品换货、入股和抵债的税收筹划兼营销售的税收筹划包装物的税收筹划不同生产加工方式的税收筹划征税环节的税收筹划第三章消费税的税收筹划消费税的税收筹划1一、消费税筹划的政策要点消费税的税收筹划主要围绕下列税收政策进行:(一)兼营销售的征税规定;(二)包装物的征税规定;(三)不同生产加工方式的征税规定;(五)应税消费品换股、入股及抵债的征税规定。

(四)征收环节的税收规定;精品课程立体化教材系列2(一)政策依据与筹划思路二、兼营销售的税收筹划消费税的兼营行为:指纳税人同时经营两种或两种以上不同税率的应税消费品的行为。

税法规定:纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

精品课程立体化教材系列3(二)具体案例二、兼营行为的税收筹划1.具体案例【案例一】某酒厂生产粮食白酒与药酒,同时,为拓展销路,该酒厂还将粮食白酒与药酒包装成精美礼盒出售(白酒、药酒各一瓶)。

2010年4月份,该酒厂的对外销售情况如下:请问,应该如何进行该厂的消费税税收筹划?精品课程立体化教材系列4(二)具体案例二、兼营行为的税收筹划2.案例解析如果这三类酒未单独核算,则应纳税额的计算应采用税率从高的原则,从价计征的消费税税额为: (30×15000+60×10000+85×1000)×20%=227000(元)如果这三类酒单独核算,则应纳税额的计算分别采用各自税率,从价计征的消费税税额分别为: 粮食白酒从量定额的应纳税额无论是否单独核算均不变,只考虑从价定率部分精品课程立体化教材系列5(二)具体案例二、兼营行为的税收筹划粮食白酒: 30×15000×20%=90000(元)药酒: 60×10000×10%=60000(元)礼品套装酒: 85×1000×20%=17000(元)合计应纳税额:90000+60000+17000=167000(元)单独核算比未单独核算可节税:227000-167000=60000(元)精品课程立体化教材系列6(二)具体案例二、兼营行为的税收筹划1.具体案例【案例二】某化妆品生产企业发现成套的化妆品销路更广,于是将生产的化妆品、护肤护发品、化妆工具等产品组成包装成套的化妆套件进行销售。