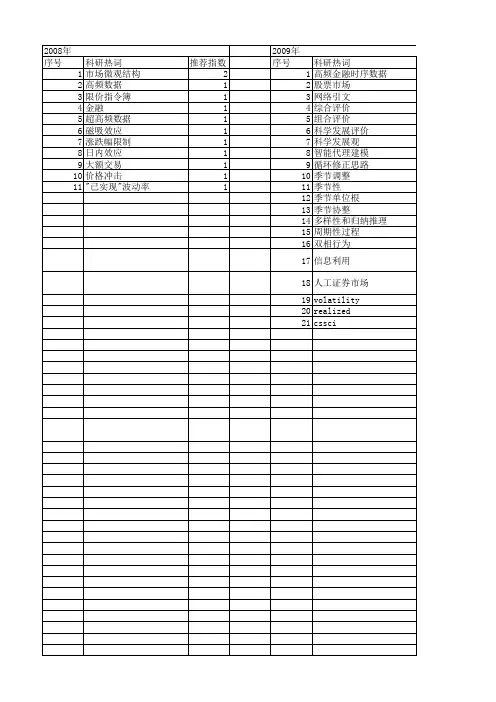

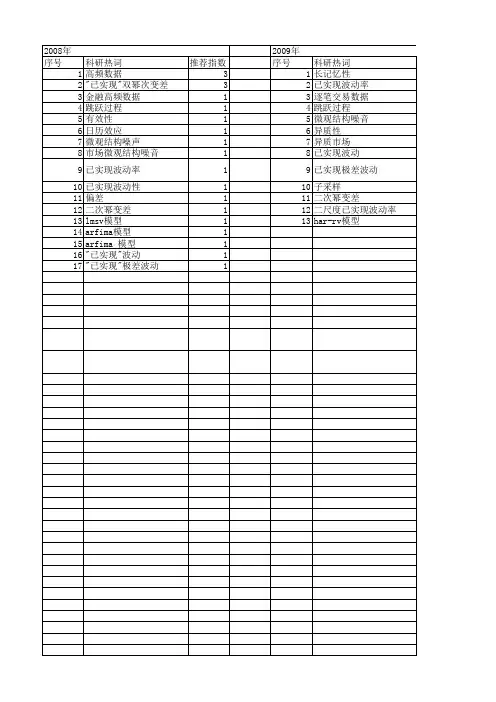

高频已实现波动率

- 格式:ppt

- 大小:311.00 KB

- 文档页数:20

波动率研究一、波动率概念波动率是金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。

波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

二、波动率的分类1、隐含波动率隐含波动率是将市场上的权证交易价格代入权证理论价格模型,反推出来的波动率数值。

从理论上讲,要获得隐含波动率的大小并不困难。

由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

因此,隐含波动率又可以理解为市场实际波动率的预期。

2、历史波动率历史波动率是指投资回报率在过去一段时间内所表现出的波动率,它由标的资产市场价格过去一段时间的历史数据(即St的时间序列资料)反映。

这就是说,可以根据{St}的时间序列数据,计算出相应的波动率数据,然后运用统计推断方法估算回报率的标准差,从而得到历史波动率的估计值。

显然,如果实际波动率是一个常数,它不随时间的推移而变化,则历史波动率就有可能是实际波动率的一个很好的近似。

3、预测波动率预测波动率又称为预期波动率,它是指运用统计推断方法对实际波动率进行预测得到的结果,并将其用于期权定价模型,确定出期权的理论价值。

因此,预测波动率是人们对期权进行理论定价时实际使用的波动率。

这就是说,在讨论期权定价问题时所用的波动率一般均是指预测波动率。

需要说明的是,预期波动率并不等于历史波动率,因为前者是人们对实际波动率的理解和认识,当然,历史波动率往往是这种理论和认识的基础。

除此之外,人们对实际波动率的预测还可能来自经验判断等其他方面。

4、已实现波动率已实现波动率是针对频率较高的数据计算的一种波动率,又称为日内波动率或高频波动率。

高频数据是指以小时、分钟或秒为采集频率的数据。

![[论文]高频数据波动率预测](https://uimg.taocdn.com/9878f7e9f605cc1755270722192e453610665bee.webp)

高频数据波动率预测论文【摘要】金融市场的交易连续不断,其日内高频数据包含的信息也有一定的差别,除了考虑收盘价这一要素外,日内观测到的最高价、最低价、成交量等因素也要纳入对金融市场的分析中,这样可以获得比单独采用收盘价这一因素进行波动率研究更准确的研究结果。

一、引言随着科技进步尤其是电子计算机技术的发展,对高频数据的记录、收集、存储和操作的时间和金钱成本都大大下降,20实际90年代以来,高频数据的分析与建模得到了迅速的发展,并广泛运用与金融市场微观结构理论的实证研究中。

高频数据能精确到交易日日内分时收盘价,充分保证重要的市场信息不被丢失,使得基于高频数据估计的波动率包含更加丰富的波动信息。

高频波动率与低频波动率的特点不同,呈现出时间序列的负相关性、周期性U型日历效应和长记忆性等,而现有的基于低频数据的ARCH类或SV类模型并不能很好的描述这些统计特征。

对高频波动率的研究已经成为计量经济学领域的一个热点。

深入研究日内高频数据波动率的性质,选择合适的波动率预测模型和金融资产收益率分布来度量中国股票市场的风险,分析市场微观结构对高频波动率的影响,从而为金融机构和监管当局的风险监控提供一种有效的理论方法参考和政策建议具有重大意义。

本文通过选取沪深300指数5分钟交易数据,通过构建目前广泛用于高频数据分析的已实现波动率和已实现极差两个序列,通过R/S法计算Hurst指数,确定两个序列的长记忆性,进而对两者构建了长记忆性的ARFIMA模型,并用这一模型进行了波动率估计,再采用均方根误差和绝对平均误差两个指标对两个模型的预测结果进行了评价。

二、文献综述Engle(2000)为超高频数据或交易的建模应用提供了新的思路。

通过选取的52144条IBM股票的交易数据去为交易的时机建模并测量分析它对价格波动的影响,将ACD模型引入去估计到达比率的相关点过程,同时采用了半参数法去估计调和均数。

实证结果说明对于更长的持续期和更长的预期持续期,其波动会相应的更小。

股票市场波动性研究——基于ARMA-TGARCH-M模型的实证分析刘湖;王莹【摘要】通过构建ARMA-TGARCH-M模型,并同时利用上证综合指数和深圳成份指数的低频日收益率和5分钟高频收益率数据,对中国股票市场的波动性问题进行了实证研究.结果表明:中国股票市场存在着大幅度高频率波动,市场总体风险较大,而且收益率波动也存在着波动集群性、尖峰后尾性和非对称分布等特征,深圳股票市场在各方面的特征也都比上海股票市场突出.此外,低频日收益率序列和5分钟高频收益率序列都存在着显著的平稳性、自相关性和ARCH效应,中国股票市场还存在着较长的外部冲击波动持续期,且杠杆效应显著.GARCH族模型能够很好地拟合中国股票市场的波动性问题.【期刊名称】《北京航空航天大学学报(社会科学版)》【年(卷),期】2017(030)004【总页数】11页(P56-66)【关键词】股票市场;价格波动性;ARMA-TGARCH-M模型;高频数据;风险;沪深股市【作者】刘湖;王莹【作者单位】陕西师范大学国际商学院,陕西西安 710100;陕西师范大学国际商学院,陕西西安 710100【正文语种】中文【中图分类】F830.91自深圳宝安县联合投资公司首次公开募股以来,中国的股票市场已走过30年的发展历史。

然而与西方国家发达的资本市场相比,中国的股票市场仍然很不完善,在整个中国都处于制度变迁的大背景下,在某些特定时期中还会出现频繁剧烈的波动。

而保持股票价格及收益率的相对稳定,防止股票价格的大幅度波动,是任何一个股票市场健康运行的内在要求。

因此,一直以来监管机构和各类投资者都十分关注中国股票市场的波动性特征及其影响因素,而掌握股票市场波动性的基本特征与一般规律不仅有利于监管机构的高效规范管理,更有利于各类投资者进行科学的风险防范和理性投资。

鉴于此,股票市场波动性问题研究对于揭示股票市场运行规律,促进中国股票市场健康发展有着积极的促进作用。

投资者情绪、美股波动对A 股市场波动率影响——基于TVP-VAR 模型作者:张宗强戚成飞来源:《东方论坛》 2019年第1期摘要:根据2010至2017年的月度数据,从38个投资者情绪指标中筛选出9个代理指标构造国内投资者情绪变量,并借助状态空间模型及卡尔曼滤波方法得到最终的国内投资者情绪因子。

通过TVP-VAR模型研究发现国内投资者情绪因子、美国股票市场已实现波动率和沪深300已实现波动率三者之间存在相关性。

结果表明:相关关系存在构造的国内投资者情绪可作为我国股票市场波动性的领先指标,且在牛市中的领先期数较熊市中更长;在股市剧烈波动的时期,情绪指标对我国股票市场的影响更大。

美股已实现波动率对我国股票市场的影响长期来说更显著;在我国股票市场剧烈波动的时期,美股市场的影响性较小。

关键词:投资者情绪;已实现波动率;TVP-VAR中图分类号:F832.4文献标识码:A文章编号:1005-7110(2019)01-0104-10一、引言在资本市场中,投资者的买进卖出、赢利亏损也会产生喜怒哀乐的情绪,并反过来影响投资者的交易行为。

通俗地讲,情绪就是投资者对于过往投资成果的感知,以及对后续市场的乐观或者悲观的预期。

投资者情绪是行为金融学的研究热点之一,虽然迄今为止学术界对于投资者情绪并没有统一的定义,但多数学者的研究表明投资者情绪对于投资者行为和股票市场收益率都会产生一定的影响。

从我国资本市场参与者的情况来看,相关调查数据表明2017年账户资金低于50万元的散户投资者所占比例为75.1%,散户化特征依然非常明显。

散户投资者决策随意、追涨杀跌等情绪化交易较多,对市场冲击性较强,更容易造成股票市场的剧烈波动。

因此,现阶段对于国内投资者情绪的研究依然很有意义。

另一方面,根据WIND数据库统计,截止2017年末美国股市上市公司总市值为42.6万亿美元,结合美国经济领头羊的位置,美国股市对其他地区股市的影响是举足轻重的,隔夜美股的较大波动经常给日经指数和恒生指数等带来高开或低开缺口。

基于Cornish-Fisher展开式的中国股市高频数据VaR风险实证研究作者:易莎,胡跃红来源:《经济研究导刊》2012年第05期摘要:实际市场收益率的尾部普遍展现出比正态分布宽大的“厚尾”特征,通过Cornish-Fisher 方法修正正态分布,可使其适合股票市场的实际情况。

用沪深300指数的5分钟高频数据构造已实现波动率,来考察中国股票市场的波动特征,试图将高频金融数据的“已实现”波动率引用到基于Cornish-Fisher的VaR模型当中。

通过与正态分布假设的VaR的返回测试对比,从实证的角度论证Cornish-Fisher扩展方法在VaR估计中的有效性,基于数据特征的Cornish-Fisher扩展方法有效地改善了VaR的估值。

关键词:已实现波动率;高频数据;Cornish-Fisher;VaR中图分类号:F830.92 文献标志码:A 文章编号:1673-291X(2012)05-0161-02引言近十几年来,金融创新加速了金融衍生工具的发展,金融市场危机事件发生也越来越频繁。

异常事件发生的概率虽然很小,却常常隐含着巨大的风险。

目前,国际标准风险管理工具VaR是由J.P.Morgan投资银行在1994年的RiskMetrics系统中提出的。

传统VaR的研究核心是对金融资产收益率统计分布进行分析,利用历史信息对未来的收益分布进行预测。

但是,收益率通常并不服从事先假定分布。

一些学者开始以不假定收益率分布的方法来估计VaR值,比如Koenker和Pack(1996),[1]Engle和Manganelli(2004),[2]Taylor(2000)[3]等等。

Zangari(1996)[4]利用Cornish-Fisher展开式得到修正的VaR。

但是VaR的度量除了与分布有关,还与收益率序列的波动性有关。

由于金融市场的信息是连续影响资产价格运动过程的,所以数据频率越低,损失的信息越多。

基于高频时间序列Anaersen和Bollerslev(2001)[5] 提出了已实现波动(Realized Volatility)。

专题研究:波动率的涵义及应⽤意义 导读:⽬前,很多报告、⽂章、⾏情研究中都引⽤了波动率的概念,对⾦融市场波动率的估计和预测是近⼏⼗年来⾦融研究领域的重要课题之⼀。

波动率是个⾮常宽泛的概念,可应⽤的领域也很多,其种类和计算⽅法也颇多。

本⽂就波动率的基本概念、分类、计算⽅法及应⽤意义作了⼀些综合性的介绍,以便有兴趣的研究者对波动率有⼀个基础性的理解。

⼀、波动率的概念 波动率(Volatility),是⼀个统计概念,⼀般⽤来衡量标的资产价格或投资回报率波动的剧烈程度。

⼀般投资者理解的波动率是计算价格或收益率的标准差;波动率也可以指某⼀资产的⼀定时期内最⾼价减去最低价的值再除以最低价所得到的⽐率。

作为资产管理者,更希望能对未来资产波动率进⾏预测从⽽进⾏风险管理。

由于资产价格或投资回报率是⼀个随机过程,实际的波动率永远是⼀个未知数,或者说,实际波动率是⽆法事先精确计算的,⼈们只能通过各种⽅法得到它的估计值,这类似于统计学中总体参数的概念,总体参数⼀般是未知的,需要通过样本统计量去估计。

后⾯⼀系列分类的波动率,实际上都是对实际波动率的⼀种估计。

⼆、波动率的分类 不同的标准下,波动率可以进⾏不同的分类,这⾥按照波动率的计算⽅法与应⽤不同,将波动率分为:隐含波动率、历史波动率和已实现波动率(⾼频波动率/⽇内波动率)等⼏类。

(⼀)隐含波动率 隐含波动率是期权定价理论中的⼀个概念,从理论上讲,隐含波动率是将市场上的权证交易价格代⼊权证理论价格模型,反推出来的波动率数值。

以期权为例,由于期权定价模型给出了期权价格与五个基本参数(标的价格,执⾏价格,利率,到期时间和波动率σ)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代⼊期权定价模型,就可以从中解出惟⼀的未知量σ—波动率,其⼤⼩就是隐含波动率。

因此,隐含波动率也可以理解为市场实际波动率的预期。

(⼆)历史波动率 历史波动率是指投资回报率(收益率)在过去⼀段时间内所表现出的波动率,它由标的资产市场价格过去⼀段时间的历史时间序列数据({St})反映。