2020/2/25

4

库存天数= 存 货 余 额 日平均销售成本

应收账款周转天数= 应收账款余额 日平均销售额

应付账款周转天数= 应付账款余额 日平均销售成本

2020/2/25

5

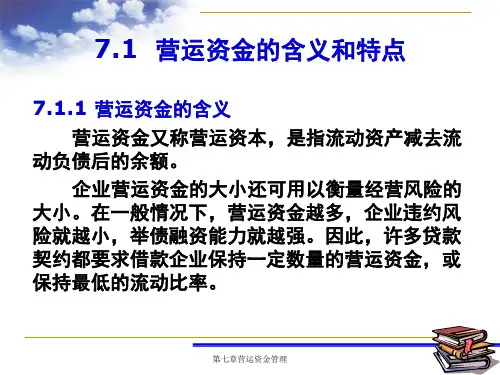

营业周期:营业周期是指公司从购买存货 到卖出产品收回现金,这期间的平均时间 长度。

公司购 入存货

公司支 付货款

理想状态为应付账款周转天数=商业信用周期

应付账款展期

公司无视到期日付款而逾期付款的行为。

2020/2/25

13

持有存货的好处

1. 持有存货有助于公司减低生产时得不到要 素投入的风险

2. 公司持有存货与需求周期相关。

2020/2/25

14

持有存货的成本 1. 取得成本 2. 订货成本 3. 持有成本

2020/2/25

7

公司提供给客户的信用成为商业信用

商业信用条件 2/10 N/30 3/15 5/50

2020/2/25

8

商业信用的成本:商业信用本质上是买方 提供给买方的一种贷款形式。

例:假设公司已100元价格出售商品,提供给 买方的信用条件为 “2/10, N/30”。

从条件可知,客户10天内不必付款,超过10 天付款相当于需要支付2/98的利息,相当 于44.6%的有效年利率

公司理财

2020/2/25

1

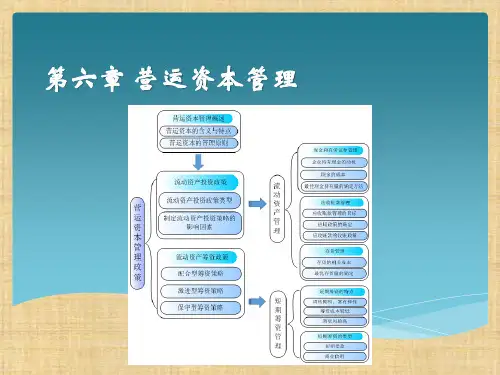

存货、营收账款投资以及持有现金、库存 等营运资本都存在着机会成本。

投资于这些账户的超额资金原本可以用于 偿还负债,或者以红利或股票回购的方式 返还给股东。

我们希望讨论出一些工具与方法最小化这 些公司营运资本的机会成本。

2020/2/25

2